1. 基本情况

陈克明食品股份有限公司一直致力于米面制品的研发、生产及销售。主要产品包括面条、面粉、方便食品等产品。公司产品的市场占有率较高,“陈克明”品牌超市综合权数市场占有率稳居第一。

凡人为一事,以专而精,以纷而散。

主要产品:

a. 面条

b. 面粉

c. 方便食品

利润率情况:最近两年毛利,净利双双缩水,原材料价格上涨压制利润,产品结构单一(面条依赖症),生意辛苦。另外,当下预制菜食品花样百出十分火热,挂面对于很多新一代年轻人来说是缺乏记忆的。职场人士也是习惯了快餐,市场需求被细分对手挤占,短期困局。

向健康化、营养化、功能化和便捷化发展是趋势,克明子公司五谷道场可破局。

2. 价值几何

营收一直很稳,市场规模不断扩大是好事儿,2022 年全年预计 50 个亿(部分原因是源自 yq 居家刺激面食消费)。

1 亿的盈利能力,增收不增利。不过,有大营收撑腰就不用慌,50 亿规模,5% 利润率,降本增效未来 2.5 亿早晚看的到。

机构预期未来可以恢复到 2.5 个亿:

嘴巴相关,营收稳步上升,方便食品大空间。克明作为中高端挂面的领军品牌,具备规模和品牌优势。还有就是基数比较低,可复制可增长,30 倍估值不在话下。1 亿 * 30 倍估值,就是 30 亿市值。历史是有 2.5 亿的高光时刻的,以这个为锚点,30 亿也物有所值了。

市值标记:1 亿水平为前提,结合市值看,40 亿支撑,35 亿历史底部。对于 2021 年的困境时刻,回头看市场表现是相当乐观的。

小提示:挂面这个生意站在大众视角来看,很不起眼,难有大的想象空间,未来股价的上升还得多依赖于实打实的业绩提升或者就是新产品新品类拓展后带来的利润增量吧。

平均 9% 的 roe:

按 6 个点 1 pb,1.5 pb 附近精准触底,pb 走的很规律。

1.5 pb 结合 7.5 的每股净资产,为 11.25。市场向好之后,跑到 2 倍以上就是 15 块的价格。30 亿市值结合 3.38 亿的股本,为 8.9。

价格标记:

市销率基本跌无可跌:

end

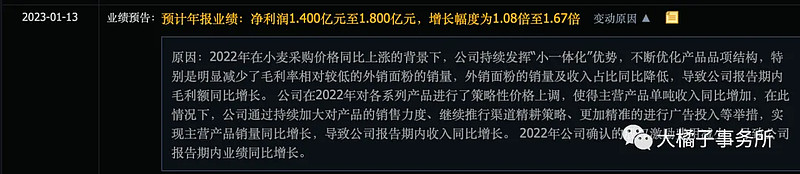

年报预告公司至少 1.4 个亿,相较于 40 亿的市值,基本价值底部。叠加对兴疆牧歌的收购做催化剂,未来可以多点期待。

大橘子最近有些事情,周四周五停更两天莫要等待了,祝大家投资愉快,享受稳稳的幸福!

说明:大橘子会尽量用简洁傻瓜式的语言来分析标的关键点,对潜在牛股做“轮廓”方面的浅析,帮助大家识别价值。如果第一印象觉得不错,大家可以继续深入公司业务和财报中研究下,最后再做投资决策。

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。