1. 基本情况

创建于 1989 年,专业从事生物材料和高科技医疗器械的研发、生产及销售,是以血液净化产品为主营业务的A股创业板上市公司。

一次性使用血液灌流器, 血液灌流细分领域绝对龙头。

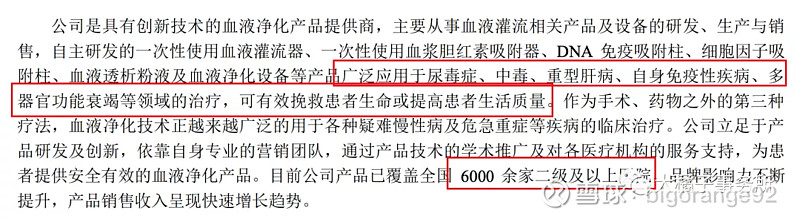

主要产品:

利润率情况:83% 毛利率,42% 净利率,稳稳的幸福。行业龙头,实力见证,秒杀同行。

具备技术优势:

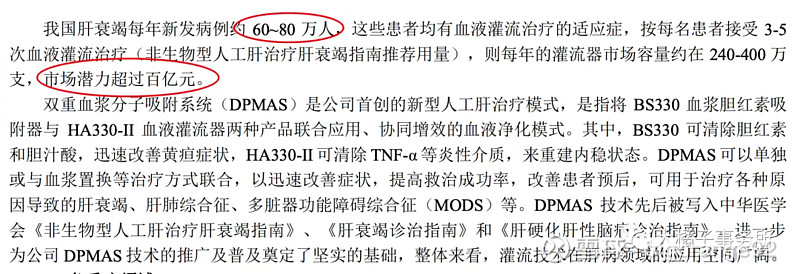

行业市场空间巨大:

当下需要关注的主要风险:

a. 产品市场风险:目前我国尿毒症患者透析治疗率相对较低,市场需求仍需进一步启发和培育,市场规模与国外成熟市场相比尚有差距,虽然潜在增长空间较大,但当前整体市场规模相对有限,如市场增速不达预期,公司业务未来增长将受到限制。

b. 行业竞争风险:公司血液灌流器产品目前处于行业主导地位,且行业内其他企业血液灌流器产品销售规模较小,但随着国内血液灌流器行业的快速发展,行业内企业包括境外企业可能进一步加大投入,行业竞争程度将可能提高,进而导致产品价格下降,对公司该类产品的未来盈利水平产生一定的影响。

c. 技术更新迭代潜在风险:血液灌流行业属于技术密集型行业,健帆生物在血液灌流领域具备较强的领先优势,公司也建立了一支行业领先的研发团队,但随着行业内企业研发投入的不断增加,未来可能会不断涌现出创新产品和技术。如果行业出现替代性产品且公司不能持续跟踪行业技术的发展趋势并对现有产品进行及时更新迭代,将会对公司的业务产生不利影响。

2. 价值几何

2016 年上市,营收持续增长,从上市初的 5 亿,已经翻了 5 倍来到了 30 亿的水平。

增速在放缓:

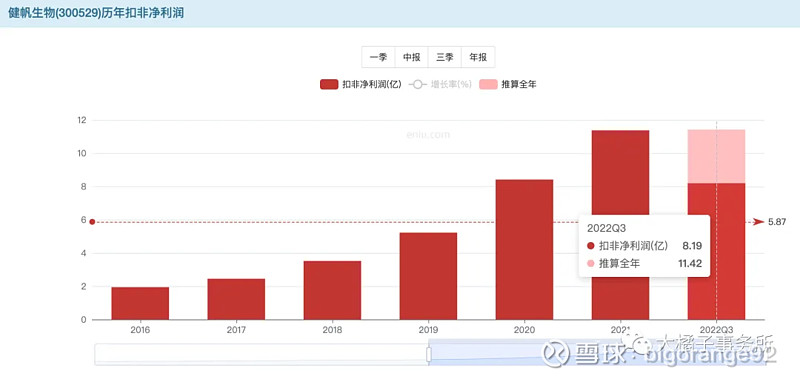

扣非利润已经增长不动了,全年仍然是 11 亿的利润预期。

未来预期 25 亿:

行业龙头,透析血液净化需求刚性,比如一旦肾脏出问题了,得了尿毒症类似的病,基本就成了健帆的长期客户,而且老龄化大背景下病态只增不减。10 倍稳定可复制,10 倍高毛利一如既往的优秀带来的龙头溢价,10 倍增长预期,30 倍估值问题不大。

就是增长消失很可怕,今年这个利润是让大家不满意的,20 倍估值趋向合理,以后增长恢复了才可以给 30 倍。

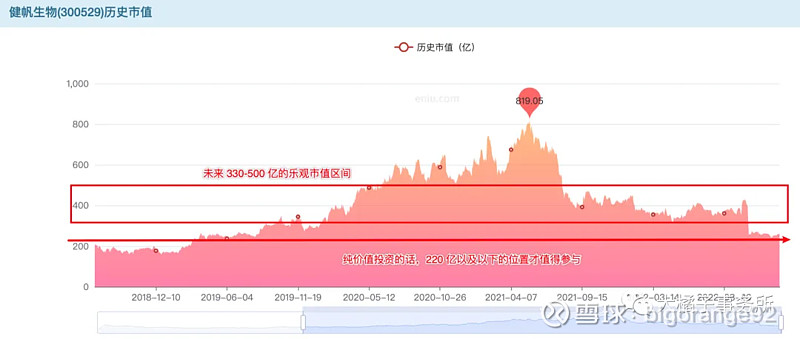

11 亿利润能力,30 倍估值就是 330 亿市值,20 倍估值就是 220 亿市值;未来 25 亿利润,如果还是市场老大,搭配 20 倍稳定估值为 500 亿。

市值标记:事实求是一点,考虑到上述提到的风险点,220 亿以及以下才有安全边际。

34% 的 roe,很优秀,支撑 6 倍左右的 pb 绰绰有余。

现在不到 8 pb,在历史最低附近。溢价方面差不多值这个价,原来高溢价都是泡沫和虚幻,基本很难再回去了,不可过分锚定。现在这个位置再往下跌才是收益的源泉。

4.3 的每股净资产,6 pb 就是 25.8 的底价。220 亿市值结合 8.08 亿的股本为 27 块钱,330 亿对应 41 块。

价格标记:

3. 市场的声音

妥妥的现金奶牛:

明星光环,有群众基础,也就是大家都晓得它。这种票暴跌之后修复的可能性还是蛮大的。但是这些都是情绪的反复波动,或者说有被套资金需要出来,短期上涨的话属于非正常价值回归。

end

健帆看上去是美好的,基金重仓,龙头溢价,“超跌”待修复,实际上距离价值位还差点意思(220-230 亿)。不过,在这个流动性为王的市场里,投机一把倒是可行的,只是不适合大玩。

如果要拥抱价值投资的话,低位的小票三鑫医疗可能更值得关注,更安全。回看弹性是比较弱的,向前看有弱极必反的可能。小公司才可以长大,大公司只会慢慢老去。

说明:大橘子会尽量用简洁傻瓜式的语言来分析标的关键点,对潜在牛股做“轮廓”方面的浅析,帮助大家识别价值。如果第一印象觉得不错,大家可以继续深入公司业务和财报中研究下,最后再做投资决策。

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。