1. 基本情况

上海豫园旅游商城(集团)股份有限公司是中国资本市场最早的见证者和参与者之一,1987 年成立,1992 年上市,这个历史够久!

2018 年完成重大资产重组以后,豫园股份成为复星快乐产业旗舰平台。依托控股股东复星全球平台及资源赋能系统,豫园股份战略愿景已日益定位于聚焦家庭客户,持续锚定“家庭快乐消费产业+城市产业地标+线上线下会员及服务平台”的“1+1+1”发展战略。

公司拥有深厚产业运营基础,坚持产业运营与产业投资双轮驱动,旗下已拥有国内17个中华老字号和一众领先品牌,以及多个全球知名品牌,并不断以“全球高度+中国速度”加快推进全球化布局,正向全球一流的家庭快乐消费产业集团迈进。

主要是上海地区,黄金珠宝为主、物业开发为辅、还有食品酒业餐饮化妆品度假村等业务。很多元化。

看了下主要控股人是复星的郭广昌:资源运作的好手,拿着会很踏实。

品牌家族 & 线下产业地标:

利润率如何?珠宝利润率水平一般,行业竞争激烈,如果只看利润水平其实没啥优势,后面我们看价格的时候才有亮点。

2. 价值几何

a. 盈利视角

营收整体趋势在增长,这两年基本突破 500 亿了,经营大方向是没问题的。

扣非净利润今年大幅缩水:净利润下滑主要系销售结构变化带来的毛利率下降,即高毛利的商业运营及物业综合服务和物业开发与销售营收占比下降。

从历史视角看,公司是有 25 亿的利润能力的,结合 500 亿营收为 5% 的利润率不是难事,预期会锚定在 25 亿。

机构未来预期偏乐观:看到 48 亿,营收基数大一方面可以靠降本增效,另一方面就是困境反转消费起来之后的量价齐升。

豫园众多老字号品牌加持,爱美之心人皆有之黄金珠宝需求稳定持久,就是这个多元化发展其实在资本市场是不受待见的,加上豫园盘子有点大已经过了高速增长时期,我们保守点按 10 倍估值来定价看看:

25 亿盈利能力 * 10 倍估值 = 250 亿市值;未来 48 亿 * 10 = 480 亿市值。250 亿附近基本安全。

实际市值波动:10 倍估值妥妥的底部,最近几年在 250-400 亿之间波动,高的时候 500 亿出头。250-500,是翻倍的空间!

b. 净资产视角

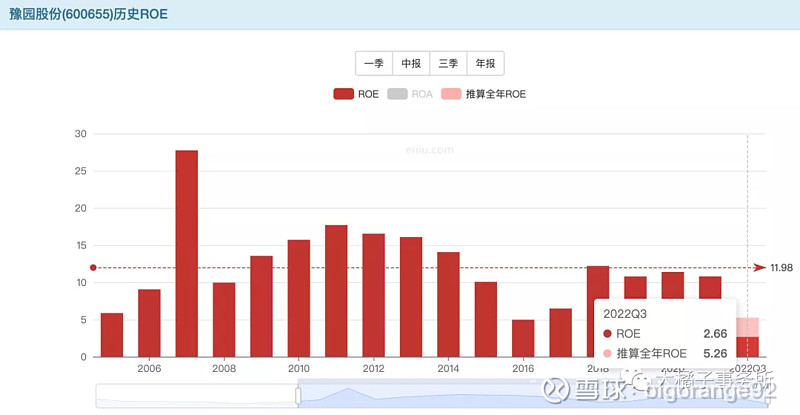

当下 5% 的 roe 为历史最差水平,按 6 个点 1 pb,支撑 0.8 pb 没问题。历史平均 12% roe,利润恢复后,2 pb 基本就是底部位置了。

实际 pb 的极限低点为 0.72,当前 pb 0.85,到 0.72,最大 15% 下跌幅度,0.85 到 2 附近就是翻倍以上的空间。从历史走势和波动来看,历史不乏炒作机会,调整也够久,借着消费复苏的东风,翻倍不是什么难事。

我们站在常理视角想一想,拥有十几个老字号,餐饮、食品、文化、商业等多元商圈的加持,破净是太反常的事情了。物极必反,价值回归是大概率!(当然,如果你觉得没有最低只有更低那还是放弃吧)

每股净资产太稳了,未来回到 2 pb 附近,对应 2 * 8.8 = 17.6 的价格。

我们标记下价格:

end

豫园我给它起了个名字叫后yq概念受益股,要是资本市场愿意炒就多吃点肉,如果没有那就踏实的持有到价值回归。下有净资产拖底,上涨空间不错,值得多多关注!

不过考虑到这个行业竞争大,又受黄金价格,珠宝行业景气度等因素影响(当下公司的有息负债率一直很高,现金流也不乐观要多关注下),并不适合长期持有,涨起来要及时落袋切勿恋战了。

---

投资的一个安全姿势是,一个票你预估至少翻倍空间的话(下跌空间越小,上涨空间越大越安全),然后我们只吃最安全的 30%-50%。当行情起风热闹时就开始卖出,每次涨停卖出放到当天看其实你是卖的最划算的(人的本性出发都是偏向让盈利继续奔跑的,确实情绪惯性也会继续涨,但是后面博弈的钱不好赚,多少都有运气的成分)。

吃鱼只吃中段,知足常乐知止常得,只有卖出之后的盈利才真正属于我们,放弃超额收益换来稳稳的幸福,不失为一种大智慧吧。

说明:大橘子会尽量用简洁傻瓜式的语言来分析标的关键点,对潜在牛股做“轮廓”方面的浅析,帮助大家识别价值。如果第一印象觉得不错,大家可以继续深入公司业务和财报中研究下,最后再做投资决策。

提示:以上分析和标的仅供参考,不构成投资建议。我们要懂得时刻敬畏市场,对自己的钱包负责。