1. 基本情况

是一家以内容创意为核心的文化企业,主要业务包括图书策划与发行、数字图书、图书零售,以及影视剧策划等版权延伸业务。

新经典先后与 1400 多位国内外知名作家,包括多位诺贝尔文学奖得主建立起良好且稳固的合作关系,期间推出了 4000 多部作品,塑造一批百万级畅销作品,拥有 2 亿人次以上的读者。新经典始终怀揣“更高飞翔、更宽视野、更完美自由体验”这一文化理想,致力于成为国际内容行业的领先者。

图书策划与发行业务,自有版权是亮点,多了策划和创意的部分就会更值钱:

优质内容的发现者、创造者、守护者:

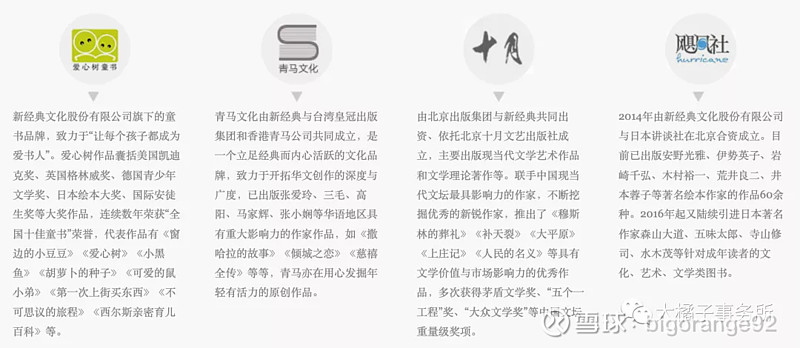

参股控股公司:新经典网络、新经典影业、新经典发行、新经典动漫、新经典文化等等传媒产业链基本全覆盖。

关联品牌:

这些代表作想必大家一定不陌生:

优于同行的利润率:

2. 价值几何

a. 盈利视角

2017 年上市,营收简直是太稳了。9 个亿,每年旱涝保收。但是,这样的票在股市往往不值钱,没有业绩预期,没有想象空间。

来看下扣非净利润变化:利润非但没有保持的住,反而从原来的 2 亿降低到了 1 个亿。

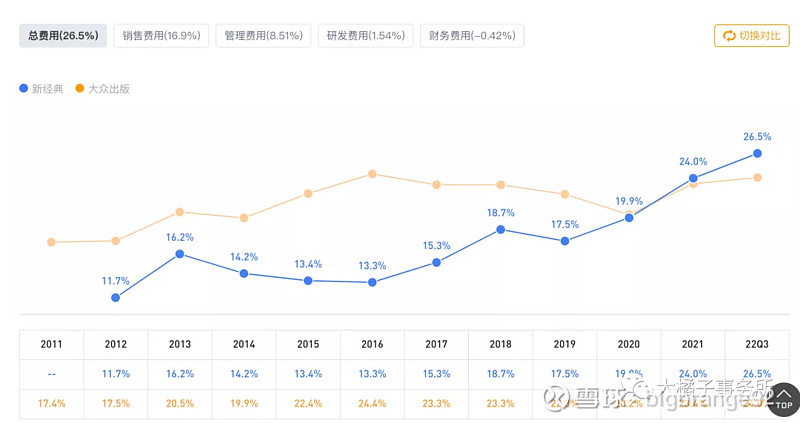

费用持续上升压制利润:

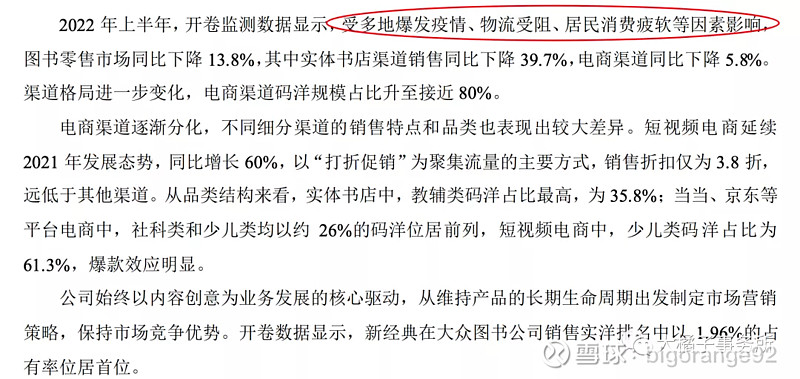

同时受多地爆发疫情、物流受阻、居民消费疲软等因素影响:

机构未来预期可以达到 3 个亿:

那么新经典的扣非利润变化区间就是 1-3 个亿。低迷的时候就像现在的 1 个亿,10 倍给稳定可复制的年份,10 倍给增长预期,整体给 20 倍估值没毛病。未来 3 个亿的时候增速放缓,给 15 倍估值。理想的市值波动范围为 20-45 亿之间。

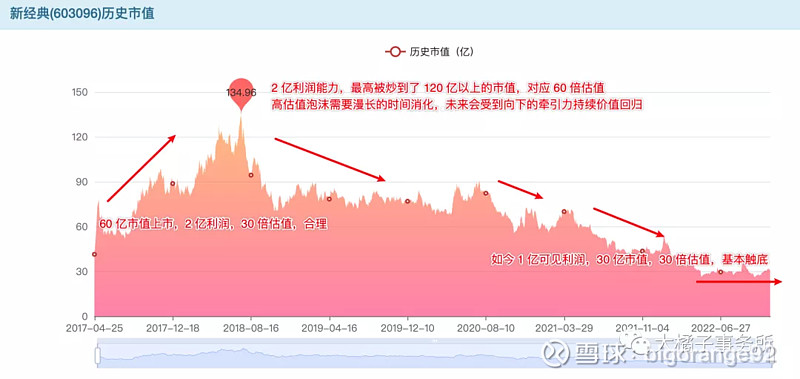

实际市盈率变化:最低 15 倍,多数时候在 20-30 之间波动,情绪热度高的时候会脉冲式的冲到 30 倍上面。20 倍附近差不多就是妥妥的底部区域。

市值走势:30 亿市值附近就跌不下去了,曾经的水分基本榨干,未来反弹或者上涨的概率和空间是大于下跌的。

综上,理想的买入位置就是 20-30 亿之间不断低吸,然后等待板块东风新经典大涨到 45 亿以上时,落袋为安!

30-45 亿,是 50% 的空间。

b. 净资产视角

roe 现在只有 6% 出头,历史平均 12%,按 6 个点 1 pb,可对应 1-2 pb 的底部支撑。未来利润恢复,roe 跑到 15% 以上,那个时候 3 pb 也就不贵了。

市净率走势:历史大趋势一直在走低,只有偶尔的小突突。高的时候 4 pb,低的时候像现在只有 1.5 pb。相比于 6.5% 的 roe,不能说是很便宜,但是也不贵了。

如果眼光长远一点,对于一个已推出 4000 多部作品,拥有 2 亿人次以上的读者的文化传媒公司,其实 2-3 pb 也一点不过分。

1.5-2 是 33% 的空间,1.5-3 就是翻倍的空间,距离上涨只欠业绩或者市场的东风。

3. 市场的声音

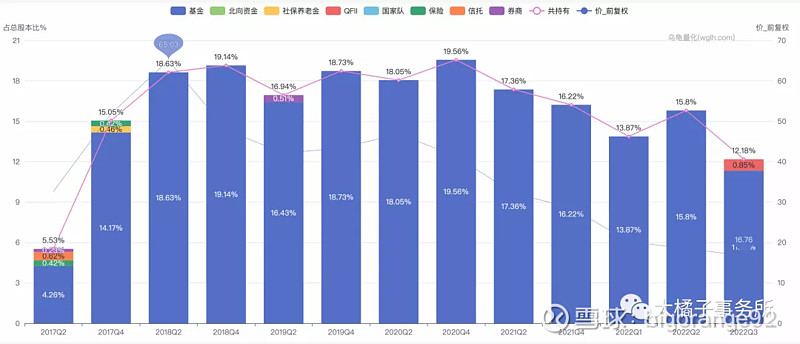

机构一直重仓:

股权结构集中,基金偏爱:

股东数最近一年一直在增长,基本是历史最高:

别看盘子小,资金关注度还是蛮高的。未来不缺流动性,这种进入底部区域的票你逢大跌是可以放心买的。但是也是个双刃剑,上涨的过程多反复,白马股往往都没有黑马股跑的快,需要耐心耐心再耐心。

end

“公司优质版权储备丰厚,新经典在文学、少儿和人文社科等图书品类上业内领先;另外,公司正积极拓展海外业务,未来有望成为新增长点;公司组建创作中心,从事自有IP的开发并在多平台开展运营。“bibi动物园”、“极简史”相关衍生品在陆续开发中,运营数据稳步上升,《忍不住想打扰你》第二部也即将出版。”

假以时日,大家越来越注重心灵层面的滋养和成长,伴随着文化繁荣,图书出版、自有版权和 IP 未来可能会很吃香, 新经典值得多多关注!

说明:大橘子会尽量用简洁傻瓜式的语言来分析标的关键点,对潜在牛股做“轮廓”方面的浅析,帮助大家识别价值。如果第一印象觉得不错,大家可以继续深入公司业务和财报中研究下,最后再做投资决策。

提示:以上分析和标的仅供参考,不构成投资建议。我们要懂得时刻敬畏市场,对自己的钱包负责。