1. 基本情况

主营业务:专注于航空制造领域,主要从事飞机零部件、航空发动机零件、航天大型结构件的精密制造以及航空地面保障设备的设计制造,具备航空零部件全流程制造能力和航空地面保障设备研发制造能力。2004 年成立,2017 年上市。

公司亮点:曾获获得中航工业下属飞机制造单位“优秀供应商”荣誉。典型的大客户模式,跟着郭嘉政策走。

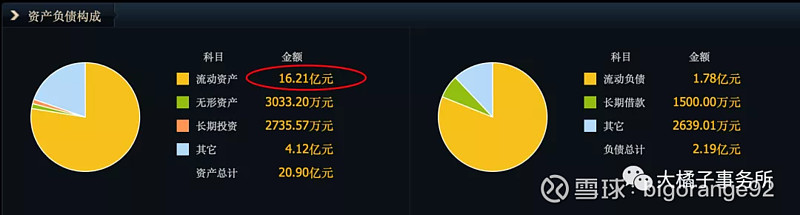

行业通病,公司话语权弱,应收账款占流动资产比例过高:总欠账,先货后款不是好生意。

行业中同类公司营业周期平均要 889 天(2 年+),爱乐达相比同行,相比自己历史,已经算优秀的了。

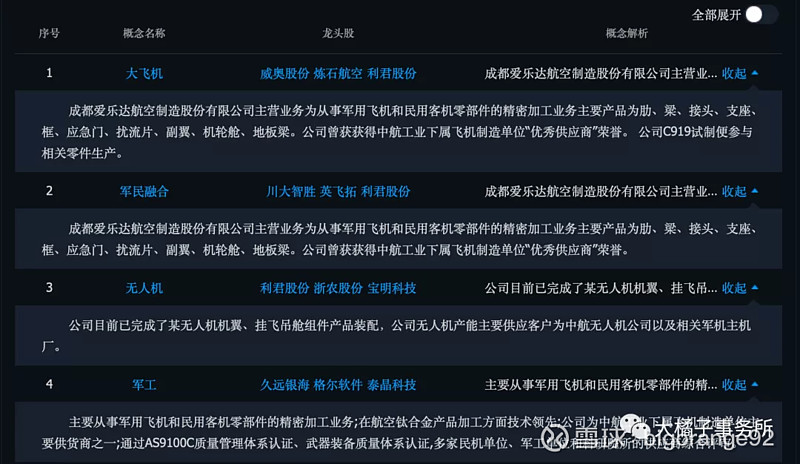

题材概念:国防军工下的航空装备细分行业,军工、无人机、大飞机。

产品用于中航工业下属企业的多种机型,以及中国商飞C919/C929/ARJ21、空客A320/A350、波音B737/B747-8/B767/B787-9、以色列G280公务机等机型。距离我们太远太陌生。

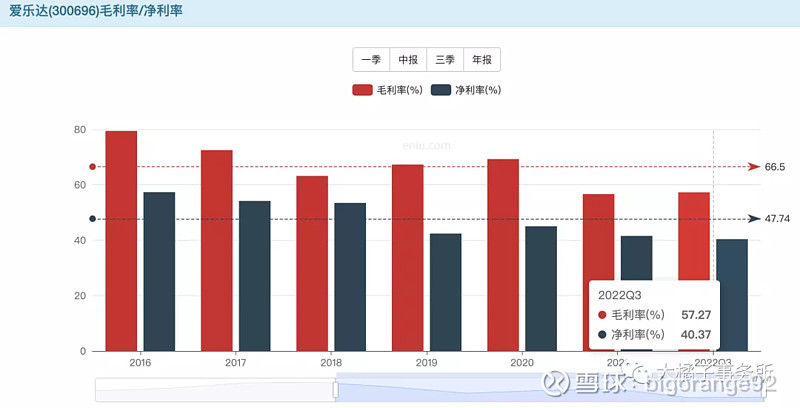

毛利率在波动中下滑,目前稳定在 57% 的毛利率,40% 的净利率。利润率高,赚钱轻松的背后意味着这个行业护城河比较宽广。

2. 投资价值

a. 盈利视角

2020-2021 年进入飞速增长期,营收今年全年预计为 8 个亿:

利润跟着营收一起起飞,今年有所放缓,预计全年利润 2.8 个亿。

这个行业如何估值?我们从历史走势来找下规律:企业低迷时往往可以守护 40 倍上下的估值,然后进入高增长的初期是公司的爆炒阶段,2020 年初是个重要转折点。炒完一波继续看业绩说话,2021 年依旧高增长所以市值继续爬坡。

今年增长放缓,模糊估计,最差 30 倍也是可以守住的。2.8 * 30 = 84 亿市值,也就是 90 亿以下我们可以考虑低吸。

从市盈率的变化走势看,这个行业容易情绪泛滥,极限点基本 30 倍触底,高点能冲到百倍以上。未来可能进入下一段平淡期,一鼓作气再而衰三而竭,一波更比一波弱。好的一面是可立于不败之地,这个位置入场看上去不会怎么亏钱的。

机构预测未来可以到 6 个亿,偏向乐观,其实利润增速已经在走下坡了:

对于不熟悉的行业,比如爱乐达所在的军工,研究太深其实意义不大。大橘子对于这种公司偏向于回归常识,找规律就好,买的便宜是王道,一定要尽可能的买到历史估值低点,否则宁可错过也不参与。

从上面分析看,差不多 80-90 亿这个位置是可以考虑买入的。未来但凡有点这个板块的利好,就会向上突突一把。不用担心资产大幅缩水的可能。结合 2.93 亿的股本,90 亿市值对应 30 块的价格,80 亿市值对应 27 块的价格。

b. 净资产视角

roe 波动比较明显,今年预计 15%,2018 年低点为 10%,高的时候可以到 20% 以上。

从 pb 走势看,3 倍触底,对应当时 10% 的 roe 约 3 个点 1 pb。目前 roe 15%,那么 4-5 倍 pb 基本就是底部位置了。

目前 pb 4.8,已经没有溢价了。未来理想的波动区间为 5-10 之间,前提是成长性还能继续保持!

综上,从盈利和净资产角度来,爱乐达都是明显的底部区域。

3. 市场的声音

陆股通资金波动很大,最近价格底部减持有点迷:

军工和大飞机也已经涨了一大一小波了,现在这个位置入场其实有点尴尬,短期可能有回调的可能。

股东数是历史新高,不排除是价值陷阱。最好 80 亿以下,27 块以下的价格出手才舒服。

end

今年的爱乐达业绩不及预期,股价不断向下修正。不过,从短期市场走势和价值规律看已经进入了底部调整阶段,似乎是攻守兼备。有耐心做长线的朋友可以继续深挖一下看看。

说明:大橘子会尽量用开放,简洁傻瓜式的语言来分析标的的关键点,对潜在牛股做“轮廓”方面的浅析。如果第一印象觉得不错,大家可以继续深入公司业务和财报中研究下,最后再做投资决策。

提示:以上分析和标的仅供参考,不构成投资建议。我们要懂得时刻敬畏市场,对自己的钱包负责。