1. 江西省中药龙头企业,保健品和中药两大分支

背靠华润,超级品牌,中药、保健食品未来黄金赛道,很容易让人眼前一亮:

非处方药 OTC 为主,大健康产品目前只有不到 10% 的比例:

家喻户晓的产品:

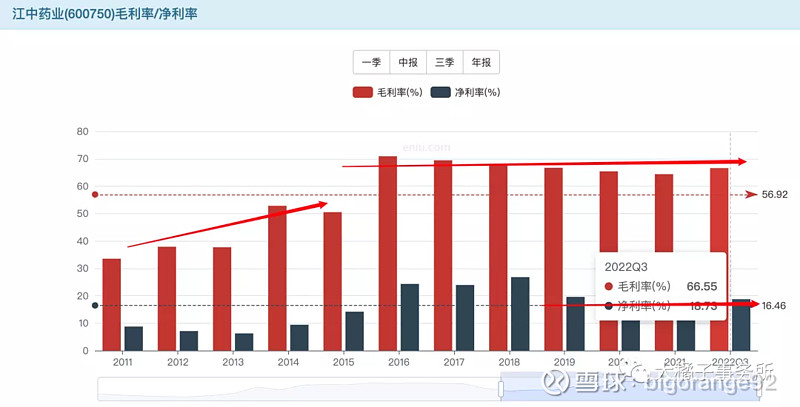

利润率:最近几年趋于稳定,66% 毛利率,18% 净利率,优秀!

2. 价值几何

a. 盈利视角

营收开始了新增长,是好现象,有营收的大幅提升未来就有想象空间。今年全年营收预计 42 亿。

历史利润有两次明显的抬升,2010 年达到 3 个亿,2015 年重新开始增长,现在平均扣非利润为 4.5 个亿。今年有望冲刺一下 5 个亿。利润变化不大和三费提升以及原材料采购成本涨价有关。

机构未来预期:8 亿+ 利润。

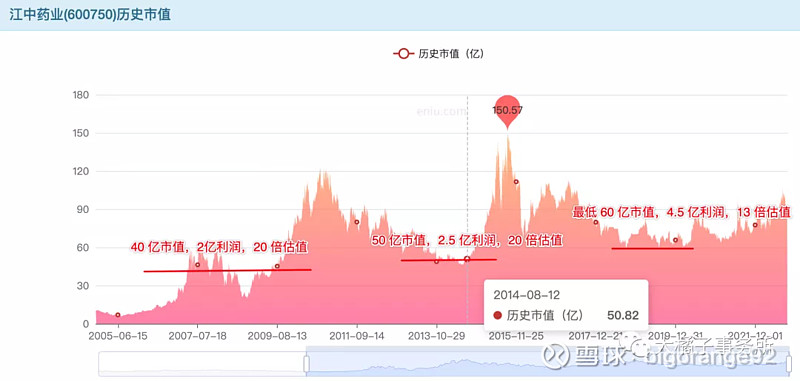

卖药绝对的好生意,可复制,叠加品牌溢价和业绩增长,20 倍打底没毛病。4.5 亿 * 20 倍 = 90 亿,8 亿 * 15 = 120 亿,那么模糊的看,合理市值波动区间为:90-120 亿之间。目前市值 99 亿,虽然涨了这么多,依然不贵的。

从市值走势来看,基本没增长最低 13 倍,有增长就是 20 倍。短期看,13 倍极限估值很难打的到,毕竟公司的增长又回来了!所以,当下的 20 倍估值是可以做为底部区域的价值指示的。

考虑安全边际,低于 90 亿越多越好。

b. 净资产视角

14% 的 roe,差不多可支撑 2.5 倍 pb,现在基本就是这么个位置,没有水分。每股净资产 6.3,2.5 * 6.52 = 16.3。

市净率在 2 倍的底部徘徊,好久没有溢价了,未来炒作一把是极有可能的:

不过每股净资产持续下降不是好现象:净资产的沉淀,才是股价上涨的保障!

股价走势很好,有量有价,目前东风已经吹起:

3. 市场方面

股权结构非常的好:

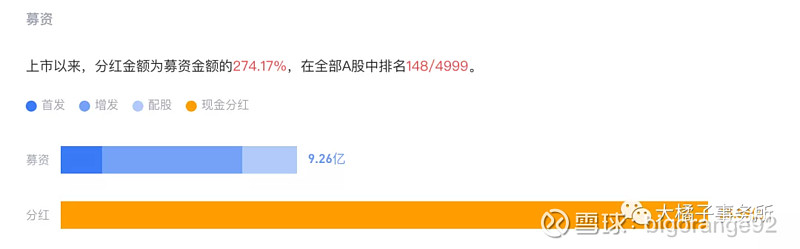

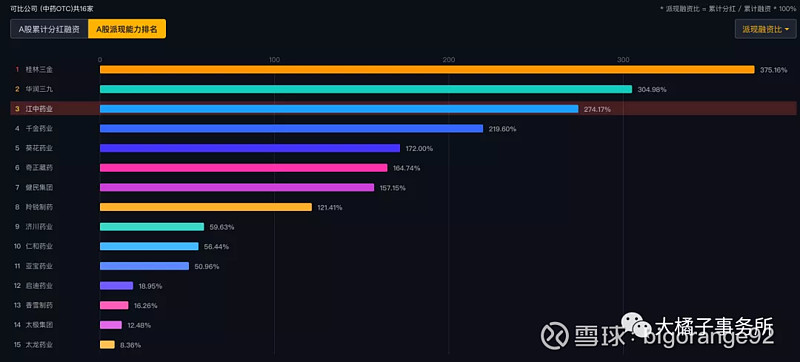

公司高分红,上市募集的钱都发出去了,实打实的赚钱:

end

最近中药的板块有点热了,虽然整体的估值依然不贵,但我还是建议,如果现在还没有买的或者没有盈利安全垫的,要谨慎一些追涨,众争之地勿往。

江中是个还不错的中药票备选项,等未来板块温度降下来了,江中市值杀到 90 亿下面去了,我们再考虑它!

当然如果你是做短线趋势投机的,不怕高的,现在入场也未尝不可,设置好止损,跌破趋势就走。资金刚刚青睐这个板块,后面大概率是有行情延续的吧。

说明:大橘子会尽量用开放,简洁傻瓜式的语言来分析标的的关键点,对潜在牛股做“轮廓”方面的浅析。如果第一印象觉得不错,大家可以继续深入公司业务和财报中研究下,最后再做投资决策。

提示:以上分析和标的仅供参考,不构成投资建议。我们要懂得时刻敬畏市场,对自己的钱包负责。