1. 公司情况

1996 年上市,目前市值 213 亿。从事阿胶及阿胶系列产品的研发、生产和销售。

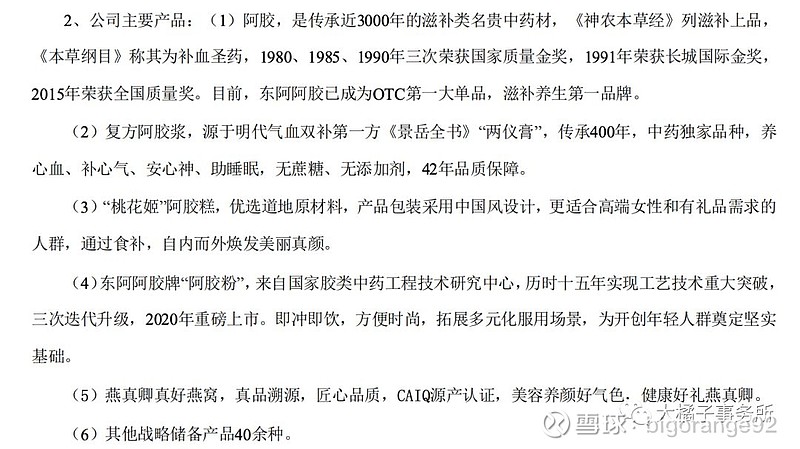

a. 主要产品

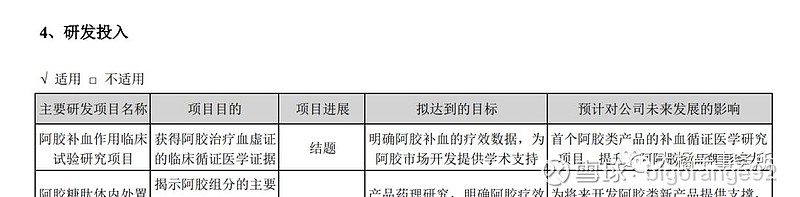

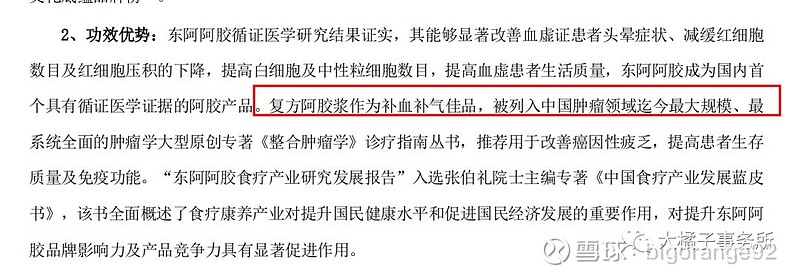

b. 功效

并非智商税

c. 经营结构:阿胶系列产品为主,华东地区占比最大。

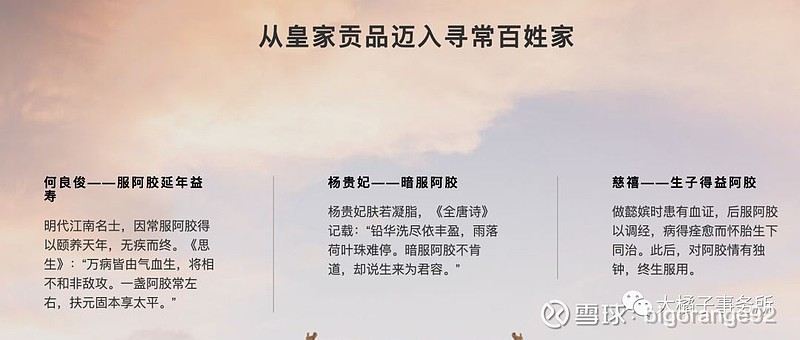

d. 品牌榜首

2. 困境反转的信号

a. 一季度业绩报扣非同期增长 79% - 124%

b. 营收恢复

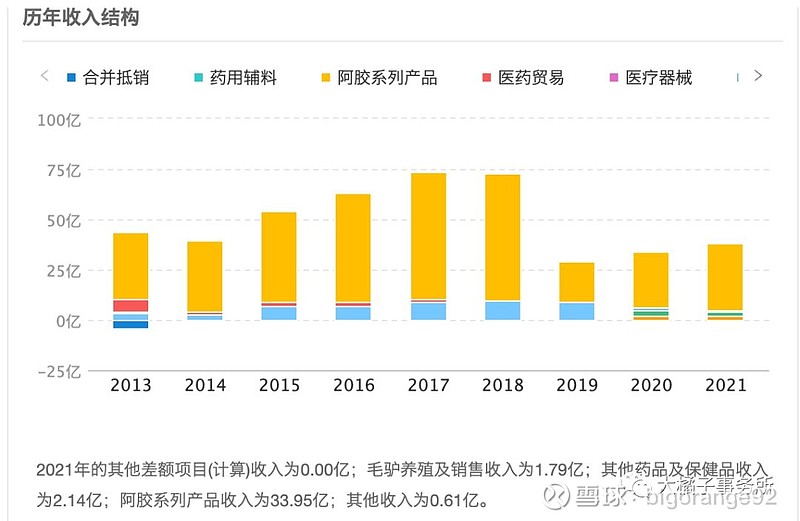

主营业务收入持续增加:

营收总额持续增加,不过距离 17 年的高峰(70 亿)还差的比较多:

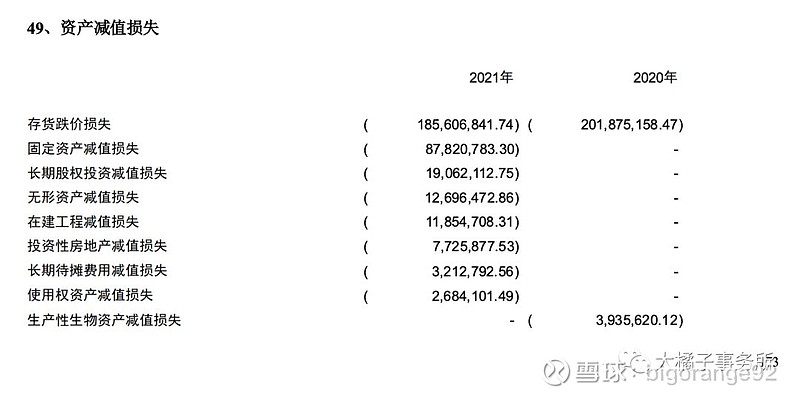

c. 资产大幅减值,能减的都减了。

近 2 年存货跌价计提近 4 个亿,目前已经恢复到了 2015 年的水平。

应收账款仅有3.2亿了:

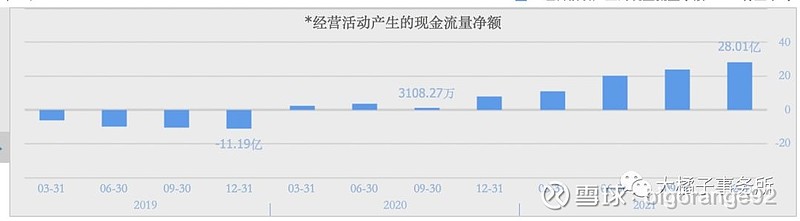

d. 现金流稳健,大比例分红。

经营活动产生的现金流量净额最新为 28 亿,货币资金 + 交易性金融资产达 57 个亿,负债率仅 14%。

最新分红为 10 派 6.50 元,总额为 4.25 亿,基本把 2021 年的利润全分了出来。

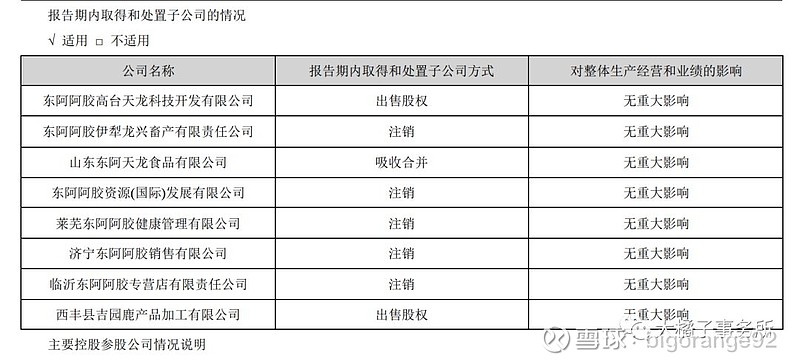

e. 业务聚焦,精简“不务正业”、拖后腿的子公司。

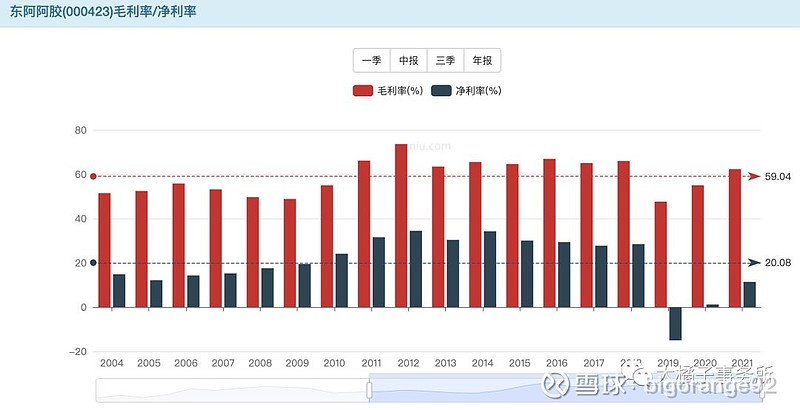

f. 利润恢复

毛利率恢复到 60% 以上,净利率 11% 也转正了:

g. 其他

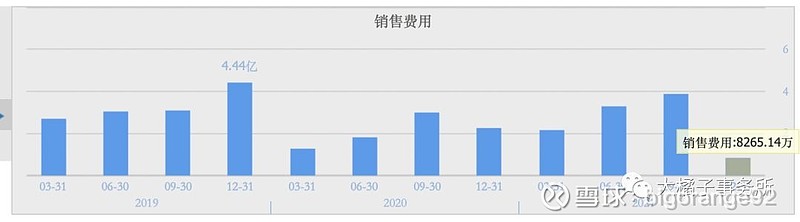

还需要继续观察的:销售管理费用,去年 q4 才 8000 多万,算是个异常值,未来这块大比例增加,提高品牌营销的力度,才是真正反转的开始。

3. 安全边际

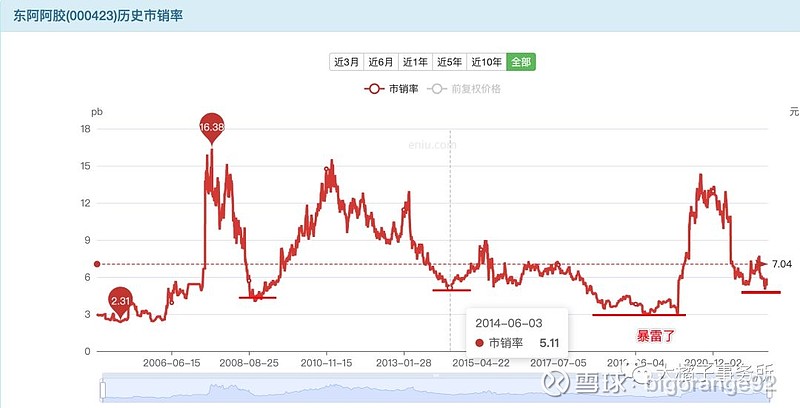

从 ps 市销率来看,最低 5 倍打底。2021 年营收接近 40 亿,未来逐步恢复是大概率事件,200 亿市值基本就是妥妥的底部了。

结合股本 6.54 亿,30.58 的价格可以作为一个参考线。

从市净率角度来看,中位数为 5 以上,2 倍基本也跌无可跌。结合 15 块稳稳的净资产,30 块附近是有价值保护的。

未来阿胶恢复 20 亿利润,20 倍估值打底,400 亿市值是看的到的最近的位置。

目前股价 32,市值 213 亿,翻个倍可期。而下跌空间,按极限跌幅 20% 考虑,32 * 0.8 = 25.6。设置好价格区间,32-30-28-26,买入赚钱的确定性很高。或者就是 30 块附近大幅买入长期持有,也是大概率赚钱的事情。

20% 的风险,博弈未来至少翻倍的收益,又是一次非常划算的投资。

仅供参考。

4. 市场怎么看

从股价走势看,30 块附近有支撑。

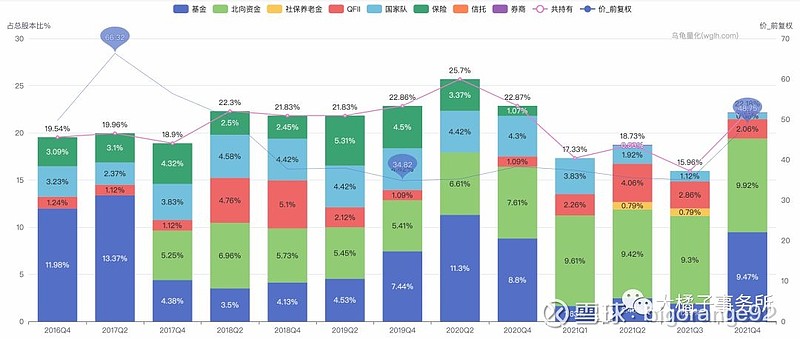

2021 q4 机构和北上都有明显的加仓:

加上阿胶目前不到 1% 的换手率,底部不断缩量的走势,是不错的长期入场信号。

end

阿胶恢复增长是相对确定的事情,机构预测 2022 净利润有望达到 9 亿以上,100%+ 增长。但是大比例分红、桃花姬营收增长停滞、驴皮供需矛盾的背后,未来路途任重而道远。

好的一面是新冠疫情、亚健康威胁下大众养生意识的提高,对滋补品的需求会持续增加。

适合长期投资者布局,短期依然充满挑战。