在保险测评这件事上,保险工具的信息化程度还太低太低,说好的重疾险大测评拖了半个多月才发出来![]() 前前后后的产品信息梳理实在是太花时间了……

前前后后的产品信息梳理实在是太花时间了……

我们今天讨论这3个问题:

(1)买重疾险前要掌握的防坑指南;

(2)27款热门重疾险哪些最强?列入比较的产品既包括线下“福”系代表——平安福/国寿福/人保福,也包括线上高举性价比旗帜的昆仑保/康惠保/弘康A等,还有线下网红天安健康源、御享人生等。

(3)三种重疾险方案,哪个适合你?

文章较长,如果你是保险小白,建议先消化第一部分;如果你是新司机,具备一定知识,想具体知道XX产品好不好,重点看第二部分,尤其耐心琢磨下表格中评价重疾险的参考维度。

总之,耐心读几遍,相信定会大有收获。

一、买重疾险前的防坑指南

凡事总有一个方法论。如同学英语先要掌握26字母,买保险,基础知识还没搞明白,就开始问哪个产品好肯定也是不对的,会越选越晕或被别人牵着鼻子走。

重疾险是险种里比较复杂的一种,保险公司在产品设计时考虑到营销诉求,常会把它和人寿、意外等捆绑在一起。

买重疾险前,你需要先分清楚这几个基础概念,明确自己的需求。

哪些概念呢?疾病种类、消费型/返还型、定期/终身、单次赔付/多次赔付、豁免、现金价值、保障区域。一直有看公众号的小伙伴可能很熟悉啦,之前有单篇解释过,下面我们再做一个回顾。你还可以翻《萨瓦迪卡~!买重疾险前必备5大知识点》《买重疾险豁免用得好,保费省不少啊》等文章详细了解。

1.疾病种类

重疾数量没什么可挑的。保险业协会统一规定的28种覆盖了95%以上的情况,各家定义也都是统一的。

轻症有很多讲究。常见高发轻症有:极早期恶性肿瘤或恶性病变、轻度脑中风、不典型心肌梗塞、冠状动脉介入手术、微创冠状动脉搭桥、脑垂体瘤/脑动脉瘤/脑血管瘤/脑囊肿、慢性肾功能衰竭早期尿毒症、单侧肾脏切除、较小面积烧伤、视力严重受损。

2.消费型VS返还型

如果没有出险,保费退不退?

返还型保险是风险保障+理财,不像消费型保险,保费都是花在风险保障上,价格也会更贵。返还标准一般是保费或保额一定比例。返还时间可能是期满或到一定年龄(叫祝寿金)。

适合人群:

如缺乏理财渠道可考虑返还型;否则消费型是最完美选择。

啥叫缺乏理财渠道?拿收益率去和货币基金比较,年化3%-4%,提现可即刻到账。如果比不上货基收益率,千万别买。

3. 定期VS终身

保障期限是一辈子还是一定期限?

定期可以选保二三十年,或到六七十岁等等。可以结合预算,长短搭配,灵活组合,覆盖核心家庭责任期。

保终身较稳妥,也更贵,年老时现金价值更高些。

适合人群:

如果希望只覆盖最核心的家庭责任期,或者预算有限,选择定期就好,比较实惠。

如果求稳妥,预算充足,或者希望年老时退保拿回现金价值,终身重疾险会是更适合的选择。

4. 单次赔付VS多次赔付

重疾责任赔付一次还是多次?

多次赔付即保障期限内发生多次重疾,可以重复理赔。当然,会有疾病分组和间隔期的要求。

有的病之间没什么相关性,人是有可能多次身患重疾的,如甲状腺癌和烧伤。但理赔过一次重疾后再买就几无可能了。但最重要的还是把首次重疾保额买高一些,多次赔付属于“消费升级”层次的需求。

适合人群:

多次赔付适合预算充足,或者已经买过了单次赔付,想再做点补充的人。

5. 豁免

投保人豁免:投保人患轻症/重疾/全残/身故,后续保费免交,被保险人的保障不变。本质上相当于多加了一份投保人寿险。

轻症/重疾豁免:被保险人患轻症/重疾,后续保费免交,保障不变。重疾豁免是针对多次赔付的产品。

适合人群:

投保人豁免:适合为子女投保或夫妻互保。

轻症豁免:建议一定要有。轻症也是很重的病,但没达到重疾理赔标准。轻症豁免非常实用。

6. 现金价值

保单每年值多少钱?通常在退保或发生身故责任,或保单贷款时才有用。

现金价值是保险公司扣除包括各项费用、佣金、风险资金等的剩余价值。前几年都会很低,有些人退保时发现1万保费退回几百都是有可能的,主要是因为前几年要扣掉佣金等费用。

终身型重疾险现金价值通常比定期的高,甚至到六七十岁时高于已交保费,投保时要仔细看保费试算表里的现金价值情况。

7. 保障区域

即哪些地区可以投保?

根据保监会对保险公司的展业的要求,只能在设立了分支机构的区域销售保险。不过这主要是对保险公司的合规要求,非得要买的话,可以先按可选地区投保,成功后再联系客服修改地址。

不过毕竟属灰色地带,尽量选支持本地的产品。

二、27款热门重疾险大测评

保尔君列进来的这27款产品,除了华夏福/华夏常青树全能版外,都是消费型重疾险,且都有轻症豁免责任。返还型这种妖艳货色,怎么也加了进来?莫急,后面细说~

为方便讨论,根据赔付次数不同,我们分成单次赔付和多次赔付两组。

1.单次赔付

(1)先说结论,如果追求极致性价比,肯定还是百年康惠保、弘康健康一生A+B、昆仑健康保、复兴联合康乐E生、阳光人寿i保、和谐健康之享这几款比较好,看表格可以一目了然。(字略小,我尽力了。。原图还是挺清楚的。)

其中性价比最高的是昆仑保、康惠保、弘康A+B、康乐E生。昆仑保和康乐E生后来居上,轻症覆盖面广且可赔付3次,价格还比康惠保更便宜,不过康乐E生投保区域仅限广东。地域倒也不是不能突破,即先按可选地区投保,成功后再联系客服修改地址。不过毕竟有点灰色地带,尽量还是选自己当地能买的产品,这样也更安心。

投保体验来说,弘康A+B最好。它支持智能核保,小问题像轻微的乳腺结节等都能直接过,是肯定不会留下记录的。康惠保和昆仑保虽然也能在线核保,但其实是把线下的核保搬到线上填资料而已,还是有点麻烦。

如果希望保额最高,和谐健康之享次年保额翻倍,最高100万。不过和谐健康之享还是稍微有点贵的,现在安邦局势不稳,虽说理论上不会有什么影响,有社会保障基金兜底嘛,也肯定有人接盘,不过毕竟是个减分项。高保额也可以通过投保多款来叠加解决。

(2)线下的重疾险,如平安福、国寿福、人保福、华夏福,华夏常青树全能版、人保无忧人生,价格都够买多次赔付的产品了,但保障方面并没有什么特色,不建议。

尤其平安福产品设计上不合理之处最多,上周我们也分析过这款产品,具体可以戳《有人说它是蚊子血,有人视它为朱砂痣,到底平安福是个啥》。

不过值得一说的是,尽管这几个线下的重疾险在网销产品面前黯然失色,但个别还是有可圈可点之处,如华夏福和华夏常青树。一方面,除了高发轻症略有缺漏,其他保障方面都还是不错的。而且!华夏人寿为这两款产品设计了一个长期医疗的附加险。

我们知道,百万医疗险都是一年期,有续保隐患。长期医疗险在目前只有唯三的选择——其一半公益性质的税优险,难买到;其二类似钢铁侠这种5年期的医疗险,期限还是太短;其三就是这种依附长期重疾险存在的品种。华夏福和华夏常青树全能版是可以附加它家的长期百万医疗险的,这个医疗险不单售,只卖给买了它家重疾险的人。

无忧人生其实也还可以,是这几款里最便宜的。它相比各种福,少了强加的长期意外险,是比较纯粹的重疾险,保障包括一次重疾+多次轻症+轻症豁免+投保人豁免。

但相比网销的昆仑保、康惠保、弘康A+B就中规中矩了,没什么特别的亮点。只是多了投保人豁免,公司牌子大一些,但价钱也是高了三四成,不值得。

2.多次赔付

多次赔付的产品,线上版比较值得推荐的是弘康哆啦A保和同方多倍保,线下天安健康源、工银安盛的御享人生。不过天安健康源3月底就要停售了。

下面我们重点来分析下这四款值得买的产品。

(1)弘康哆啦A保:

3次重疾+2次轻症,可附加300万医疗,支持30年付费,年保费成本上无疑是最便宜的了。

在轻症覆盖面上也是非常全的,高发轻症无一缺漏。疾病分组上,重疾和轻症都是分4组。分组越多,对我们肯定是越好的,虽然比不上不分组的中英爱守护,但细看分组类别还是比较科学的。

要说缺点,就是没有投保人豁免。另外等待期180天,当然也在合理范围。另外投保区域比较窄(北京、江苏、上海)。总的来说这3点不如同方康健一生。

(2)同方多倍保:

它是哆啦A保对标的产品,先有多倍保后有哆啦A保。相比哆啦A保,它只能最长20年交费,因此30岁男性50万保额的话,年保费11100元,小贵。当然,计算总保费的话就不见得了。

另一个缺点是轻症覆盖面比哆啦A保稍差,28种,且高发轻症少了单肾切除。

最大的亮点是可以附加投保人豁免,另外增值服务比较丰富,支持电话医生咨询,可以协调门诊和住院。

(3)天安健康源

这款线下产品卖出了互联网的价格,据说停售也是为了控制风险。如果你特别关注投保人豁免和轻症,天安健康源会是最理想的选择。

和同方多倍保一样,它等待期是90天,有投保人豁免,价格也差不多。最大的优点是轻症可以赔付5次,比哆啦A保和同方都多,并且不分组!还有一点锦上添花的亮点,18岁前的身故责任是返2倍已交保费,更高一些。

(4)工银安盛御享人生

这也是一款还不错的产品。但在天安健康源的光芒之下,御享人生显然是黯然失色的。价格差不多,但轻症数量也更少,投保人豁免少了轻症。如果天安健康源停售,而你网上的产品又买不了的话,御享人生可以是一个选择。

(5)其他产品

阳光随e保的加倍版,是最纯粹的多次赔付产品,它只有重疾和身故责任,砍掉了轻症,而且支持保定期。

这意味这什么呢?它特别适合预算有限,已经有了一个单次赔付的重疾险,然后又想搭配一款多次赔付产品的人。你可以只保到70岁,年保费30岁买50万的话一年6000块。

中英爱守护,最大的亮点是疾病不分组,不过缺点也很明显,赔付间隔期1年,价格也是最贵的。

横琴人寿优康保,和哆啦A保很类似,没什么很出众的地方,但价格贵10%-15%。销售范围也很窄,只有广东。

陆家嘴美泰人生和中意悦享安康就不说了,理赔间隔期一年,而且轻症覆盖面不足,和哆啦A保等四款没法比。

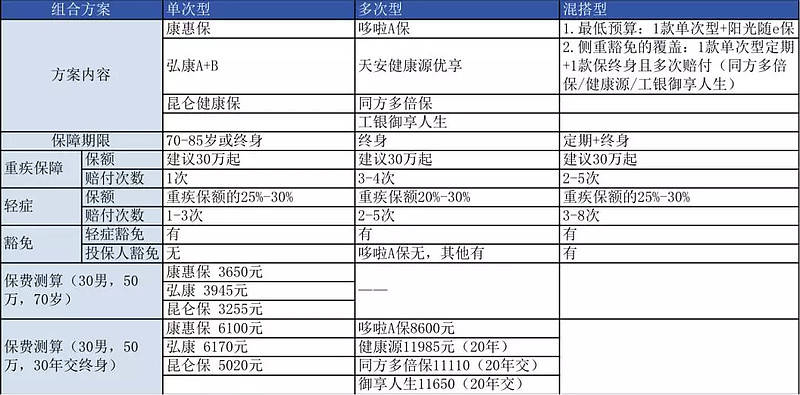

三、3种重疾方案,哪个适合你?

看到这里,是不是没完全消化?没关系,喝口水再多看几遍。

为了方便大家理解,保尔君做了下面几个产品组合,比较直观,你可以根据自己的实际需要做参考。

最后,投保前一定要看清楚健康告知~!这里说说几种常见健康问题的投保方案。

针对甲状腺结节、乳腺增生等,网销版产品里弘康A+B、弘康哆啦A保可以智能核保,昆仑保可以在线核保。康惠保就别考虑了,核保严格,肯定过不了。线下的产品都可以申请核保,多半是除外的结果。

另外乙肝病毒携带,如果肝功能正常,国华人寿至尊保可以直接投保,弘康A+B、弘康哆啦A保、昆仑保、泰康人寿乐安康可以核保。

微信公众号:保尔咔嚓精