在上两篇文章中,我们已经对伟星新材的关键财务指标及四大能力进行了深入探讨。本篇文章将对伟星新材的现金流管理进行全面剖析。

若您希望以更为轻松直观的方式了解这些内容,关注同名观看视频。也可关注同名下载文中excel文件(含原始数据)。

首先给出分析结论:。

一、净现金流变化情况:

过去十年间,伟星新材的现金及现金等价物净增加额总体呈正增长趋势,体现了公司出色的现金管理能力。但2023年度增加额为负值。其中经营活动现金流量净额为13.74亿元,低于预期;投资活动现金流量净额为-11.35亿元,主要源于支付的其他与投资活动有关的现金9.3亿元,这是一笔定期存款;筹资活动现金流量净额为-12.26亿元,主要用于分红和股票回购。这表明2023年净现金流减少是公司基于战略安排和财务操作的结果。

二、赚钱与花钱:

赚钱点主要包括经营活动现金流和取得投资收益收到的现金。经营活动现金流强,投资收益因收到合营企业东鹏合立的现金股利而增长。

花钱点集中在构建固定资产、无形资产和其他长期资产支付的现金以及投资支付的现金。2023年,伟星新材增加了在建工程项目(天津、重庆工业园区建设)和无形资产(土地使用权、软件项目),表明公司正在进行产能扩充和智能化转型。

三、资本密集度:

该指标用于评估公司资本支出的收益效率,伟星新材在这两个指标上的表现优秀,显示出高资本利用效率和投资项目的高回报率。

四、自由现金流:

伟星新材在过去10年中的累积自由现金流与净利润比值约为80%,相较于同行业其他公司如公元公司(约20%-40%)和沧州明珠(为负值),这一比率表现优异。这证明伟星新材在资金管理和财务稳健性上处于行业领先水平,尤其在有效利用利润和保持良好现金流方面表现出色。

以下是具体分析内容,如各位读者没有时间阅读可以选择跳过。

一、净现金流变化情况

我们先看一下近十年的净现金流总额的变化图。

通过图表数据可以清晰看出,过去十年间,伟星新材的现金及现金等价物净增加额基本为正值,反映出公司稳健的现金管理水平。

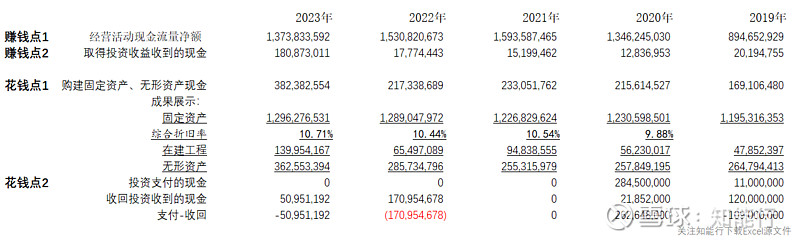

我们看一下2023年度的情况。2023年度,现金及现金等价物净增加额为-9.85亿元。分开看,经营活动产生的现金流量净额不达预期,仅为13.74亿元,较以往有所下滑。投资活动现金流量净额为-11.35亿元。深入探究现金流量表,我们发现投资活动现金流出的原因在于支付的其他与投资活动有关的现金9.3亿元,这笔金额实际上是一笔定期存款。从狭义上讲,它在财务流动性的层面上可以被视为一种现金配置方式。筹资活动产生的现金流量净额为-12.26亿元,其中主要为向股东分配的红利9.7亿元以及用于回购股票的2.6亿元支出。

由此可以看出,当年公司的现金及现金等价物的净增加额呈现负值,并不意味着公司存在现金管理问题,反而反映了公司阶段性战略选择和财务操作的结果。

二、赚钱与花钱点

1、两个赚钱点:

1) 经营活动产生的现金流量净额

经营活动现金流是企业现金流入的主要源泉,从之前的核心利润获现率分析可知,伟星新材能够有效地将核心利润转化为现金流量,显示出较强的现金获取能力。

2) 取得投资收益收到的现金

过去几年伟星新材取得投资收益收到的现金金额相对较小,2023年大幅增长的主要原因是公司从其所投资的合营企业——东鹏合立收到了1.8亿的现金股利。

2、两个花钱点;

1) 构建固定资产,无形资产和其他长期资产支付的现金

伟星新材在近年来对长期资产的构建支出始终保持在较为平稳的水平,然而,到了2023年,这一投入有了显著的跃升。固定资产的总量并未发生重大变化,资本支出的增加主要显示在了在建工程和无形资产两个项目。

从2023年报中可以看到,在建工程的支出增长主要是由于天津和重庆工业园区建设项目上的投入大幅增加,这表明公司正积极扩展生产能力,布局区域市场,以期在未来实现更大的发展空间和经济效益。无形资产方面的支出增长,则体现在土地使用权的取得和软件项目上。土地使用权的增加意味着公司在不断扩大生产基地进行新的战略布局;而软件项目的投资,则可能指向公司在信息化、智能化方向的发展,旨在提升内部管理效率和产品质量。

2)投资支付的现金。

从投资支付的现金与收回投资收到的现金之间的差额来看,公司在此方面的现金流动并不活跃,表明公司在近期对外投资活动并不频繁。

三、资本密集度

图表所示的资本密集度指标能够描绘出公司每投入一元资本支出所能换取的营业收入及净利润的产出效率。伟星新材在这两个指标上的表现优秀,意味着企业能够有效地运用资本性支出创造收入,进而推断其投资项目具有较高的回报率,整体的资本利用效率居于高位。这不仅肯定了公司当前投资策略的有效性,也为未来发展战略的延续和优化提供了有力的支持。

四、自由现金流

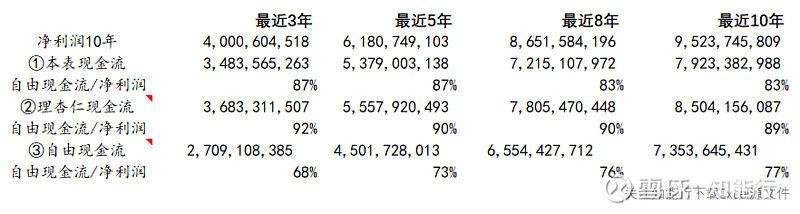

自由现金流是衡量公司财务健康的重要指标,它反映了公司在支付所有费用后仍能自由支配的现金流量。我们采用了三种方法来计算伟星新材近10年的自由现金流情况。第一种方法是通过分析营运资本净支出和长期资本净支出的年度变化来得出;第二种方法则是参考理杏仁网站上的计算公式,即期末经营活动产生的现金流量净额减去期末购建固定资产、无形资产及其他长期资产所支付的现金,并加上期末处置这些资产所收到的现金,以此估算年度自由现金流。第三种采用年度间分红+类货币现金增加值的方式计算。

不论按5年还是10年计算,公司累积自由现金流与净利润的比值基本稳定在80%左右,这一比率与其他行业一些优秀公司相比可能并不算特别突出。但与同行业的公元公司相比,其5年和10年间的自由现金流对净利润的比值分别只有约20%和40%,沧州明珠过去5年和10年的这一比值都为负值。

考虑到塑料管道行业属于资金密集型制造业,企业通常需要较大的资本投入以维持运营和扩张,伟星新材能够保持较高的自由现金流对净利润比,显示了公司在有效利用利润、强化内部现金流管理以及保持良好的财务稳健性方面所取得的显著成效,这一点在行业内无疑是较为优秀的。

后面几期我们将对公司战略分析以及分红和估值分析等做一系列深入研究,敬请期待。

本系列第一篇:网页链接{伟星新材2023年及近10年财报分析之一 核心指标篇}