#2022基金四季报解读# 雪球近期开展“2022基金四季报解读征集活动”,大多数球友解读的是主动权益基金、指数基金,以及明星基金的投资策略,涉及到债券基金的很少。

下面,我以$招商产业债券(F217022)$ 为例,来说说如何解决债券基金季报。

基金季报格式都是固定的,分为重要提示、基金产品概述、主要财务指标和基金净值表现、管理人报告、投资组合报告、开放式基金份额变动、基金管理人运用固有资金投资本基金情况、备查文件目录八个部分。

通常情况下,重点关注下基金产品概述、主要财务指标和基金净值表现、管理人报告、投资组合报告、开放式基金份额变动这五个部分就够了,这是基金季报的精华所在。

来看招商产业债“基金产品概述”部分,基金分为A份额和份额,所采用的投资目标、投资策略、业绩比较基准、风险收益特征等都是一致的。

不同的是,C份额申购费率为0。持有C份额在7天到30天之内,赎回费率为0.5%,超过30天,赎回费率为0。如果持有期不满7天赎回,则会被惩罚性收取1.5%的赎回费。

A份额申购费率为0.8%,通常基民购买金额不会超过100万,在基金销售平台打折后申购费率为0.08%。A份额要求基民持有期相对比较长,1年内赎回费为1.5%,一年半内赎回费为1%,一年半到两年内为0.5%,超过2年赎回费率为0。

在基金吧中,看到有些基民说买了招商产业债A赎回时,被收取了高额的赎回费用。原因在于,基民买入时没有考虑到自己到底要持有多长时间,大多数人赎回时持有时间不足一年。

只想短期赚取债市波动收益,千万不要持有招商产业债A,说不定赚的还不够赎回费,持有招商产业债C就好。

C类年收益比A类大概少0.5%左右,但胜在可以波段操作。A份额优势在于可以最大程度确保基金份额的稳定,避免流动性风险导致的净值波动。

另外,普及下产业债的概念。从违约风险来分类,债券分为利率债和信用债,利率债包含国债、政策性金融债、地方政府债很和央行票据。信用债从发债主体来分,分为产业债和城投债,即信用债中除城投债以外的债券,都是产业债。

基金概述这部分,业绩比较基准也需要关注。该指标和基金的投资策略、投资目标和风险收益特征息息相关。在基金买入时,尤其要重点分析业绩比较基准,评估自己的风险承诺能力和业绩比较基准是否匹配。

招商产业债的业绩比较基准是三年期银行定期存款收益率(税后),2022年各大银行三年期定存收益率大概在2.8%左右,2023年有较大上升,基本在3.5%左右。

从业绩比较基准来看,与之匹配的投资策略相对偏温和、稳健,抵御债市的风险也相对较强。

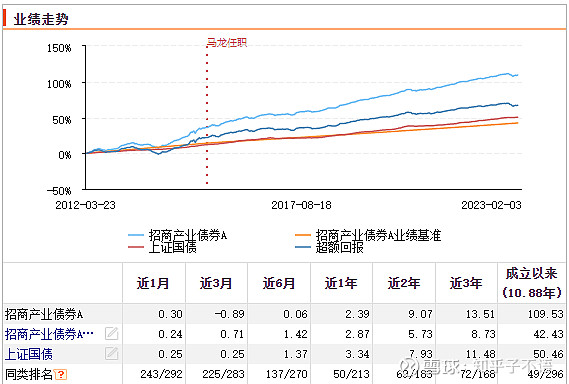

接下来,我们来看看第二部分,分析基金净值表现,以及与业绩基准的对比。自成立以来,招商产业债的累计净值增长率大幅跑赢业绩比较基准,超额回报较高。这里,采用choice的业绩走势图,比较直观。

长期来看,三年定存收益率和上证国债收益率差不多。招商产业债A业绩走势平稳向上,回撤较小。

2022年四季度,同类平均跌幅0.82%,招商产业债A跌幅0.83%。在2022年四季度,债市剧烈波动的情况下,能保持如此低回撤,尤为不易。这主要与基金的资产组合相关。

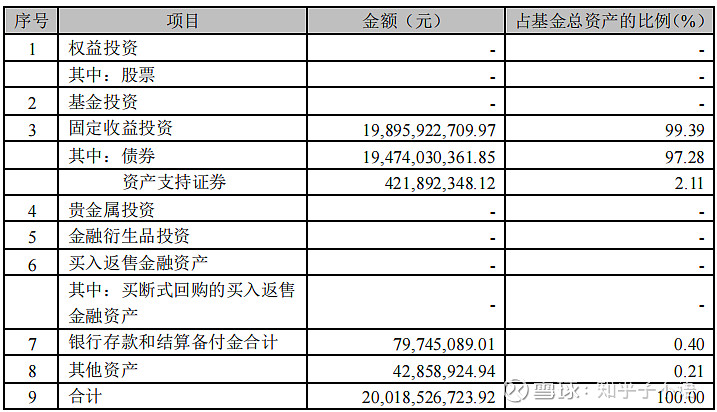

第五部分的资产组合报告对债券持仓进行了披露,我们主要关注报告期末基金资产组合情况、报告期末按债券品种分类的债券投资组合,以及前五名债券明细、资产支持证券明细。

基金资产组合体现的是基金总资产。基金总资产就是基金所拥有的所有资产,即持有的权益投资、固收投资,以及银行存款和结算备付金等。

从四季度报告可以看出,固收投资占总资产比例为99.39%,其中资产支持证券ABS占2.11%。

资产组合,清晰的列出了基金投资的品种。单债券基金与权益类基金相比有一个不同,就是可以正回购。即将持有的债券质押,融入资金,以买入更多的债券,以增厚收益。这也就是我们俗称的加杠杠。这一部分内容,主要在债券投资组合体现。

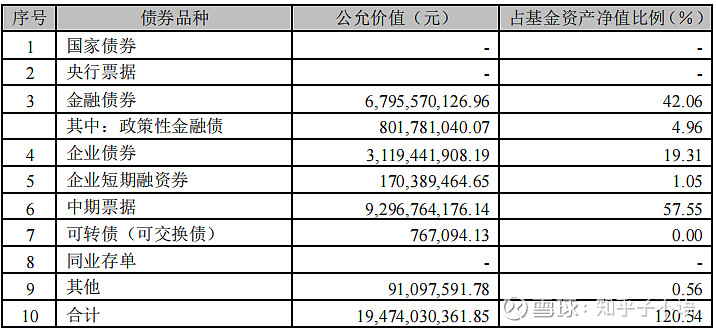

债券品种公允价值占基金净值比例达到120.54%,说明招商产业债加了20.54%的杠杠。公募基金的监管要求是不超140%,招商产业债120.54%的比例相对适中。公允价值的概念,简答的说,可以认为是四季度最后一个交易日,该类资产收盘的价值。

从债券投资组合可以看出,金融债券占比达到42.06%,其中政金债占比4.96%。其余的是企业债、中票MTN、短融债CP和可转债。四季度可转债的占比近似于0,大大降低了权益资产波动的相关性。

金融债属于银行和非银金融机构发行的债券,既包含利率债,又包含信用债。利率债即政策性金融债,在债券投资组合表中已单独列。其他的商业银行、券商、保险等发行的金融债则归属于信用债,本质上具有违约的信用风险,但风险非常小。

所以,金融债占比近一半,确保了招商产业债净值的稳定性。从前五名债券明细来看,均为银行永续债,合计站净值比达到24.71%。

银行永续债是银行间债券市场发行,优点是无明确到期时间,债息比普通债券高,且票面利息跳升。缺点是流动性比较差,变现能力比较弱;利息可以递付,本期利息可以放到下期支付,且不受次数限制,并不承担违约责任。

招商产业债持有的中国银行、浦发银行、兴业银行、工商银行和光大银行发行的永续债,票息在4.04%-4.75%之间。如果不考虑债市波动,收益则在4%左右。

我们可以用银行永续债指数来大概估算下收益。2022年7月,中证指数公司发布了两个银行永续债指数,分别是AAA银行永续债和高等级商业银行永续债,两者之间收益率差别不大。我们拿AAA银行永续债指数看看。

近一年收益1.75%,与招商产业债近一年2.39%收益差距不大,所以重仓债券的指数表现可以大致反应债券的收益情况。

另外,在本节内容中,还披露了资产支持证券ABS的持仓情况。资产支持证券ABS与普通固收产品有所区别,ABS是以应付账款、消费贷款等作为资金池,用于支付债券的利息。这类资产票息相对也较高,通常用于增厚债券基金的收益率,缺点仍然是流动性较差。从四季报来看,招商产业债持有中短期的ABS,以抵御利率波动的影响。虽然流动性较差,但占比非常小,在流动性方面风险非常小。

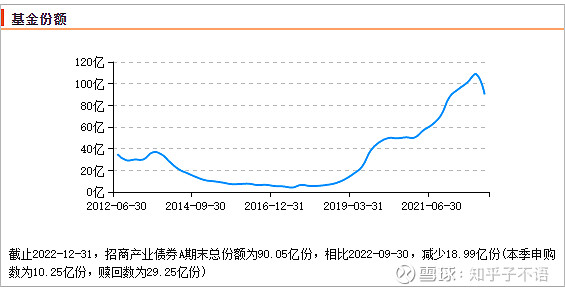

从基金债券持仓品种分析,我们可以得出,为什么A类份额要求长期持有,就是因为基金中持有了较多的流动性较差的金融债,一旦短期赎回,只能折价卖出,将导致净值大幅回撤。四季度末,A类份额90.05亿,C类份额7.26亿。

第六部分是开放式基金份额变动,份额变动与净值表现相关性较大。A份额为90.05亿,相对三季度,份额减少18.99亿。

基金持有人结构则是在中报和年报中披露。根据2022年中报,个人持有48.91%,机构持有51.09%,员工持有0.02%,但前十名持有人名单则没有公布。

关于基金持有人这块,有人认为机构持仓比例较高比较好,说明基金比较优质。机构调研能力比较强,大量买入说明对基金的盈利能力的认可。但如果单一机构持仓比例较高,一旦选择赎回,遇到流动性风险,将会引起净值的巨大波动。个人由于追涨杀跌的特性,在行情波动的情况大量买入或赎回,往往会放大净值的波动。

个人认为,恰恰是中期赎回(2年内)的高费率,保证了招商产业债业绩的稳定性。

债券基金季报相对权益基金季报,篇幅少得多,披露的信息相对有限。比如重仓债券以外的债券,没有任何信息。如果这当中的有较多问题债券,或者行业遭遇巨大变化的产业债,比如四季度时的地产债,那么债基的净值仍然会遭遇较大的回撤,尽管重仓债券看起来比较安全。

所以,债券基金并不是稳赚不赔的产品,之所以看来风险比较小,仅仅是因为波动性较小,绝对亏损值不大,但潜在的风险并不一定小。

选择优质债券基金难度其实很大,这方面,我认为债券ETF是比较好的品种。

个人选择债券基金的标准是:规模百亿以上,每年正收益,长期业绩稳定,年收益波动较小,基金经理任职时间10年左右,获得金牛奖、晨星奖较多。