$中国海洋石油(00883)$ $中国海油(SH600938)$

请参考大佬@日新客 日新客公众号上最新的文章:失速的商品价格何时回归?

此文是我看到解释美国经过数据篡改(修改模型)后原油产量大增原因-写得最明白的好文!虚增产量打压油价也是老美压通胀的重要手段。但早晚还是会回归本质的。

此处作一些简单的摘要,详细的可阅读帅哥日新客的公众号原文。

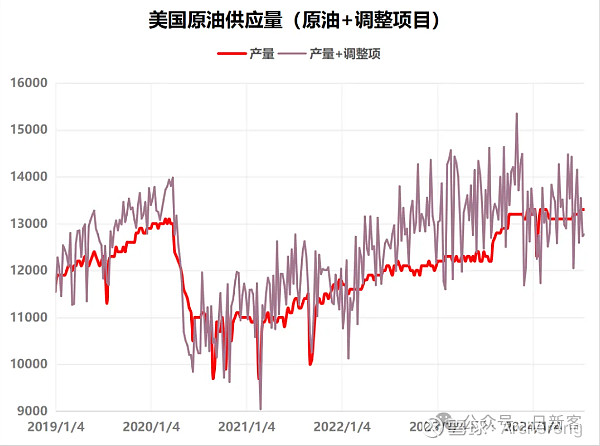

美国能源部修改产量评估模型,将更多的NGL(说更多是因为本来就把“油田凝析油”归入原油产量,只是调模型后纳入更多了)

将更多凝析油纳入原油产量中,无疑是给美国衰老的身体外接一个强劲的血泵,数据上肯定是好看的。

将凝析油直接视为原油是不合适的,NGL成分中大多数是严重过剩且价格低廉的乙烷,凝析油化学成分与原油有显著差异,所以并不适合直接作为化工原料要是都视作原油,那OPEC+产那么多凝析油,为啥不一起算进去嘞?加一起,那全球原油产量都快增产10%了。

其实美国的页岩油产量早就下来了,页岩油专家们在这个时候还认为美国产量大增,是非常无知的。

数据显示页岩油在2023年已经达峰,11月第一周竟然达到了1534万桶/日,然而最新一周数据显示只剩下了1277万桶/日——下滑了16.8%,算上“调整项目”连1300万桶/日都没有了。

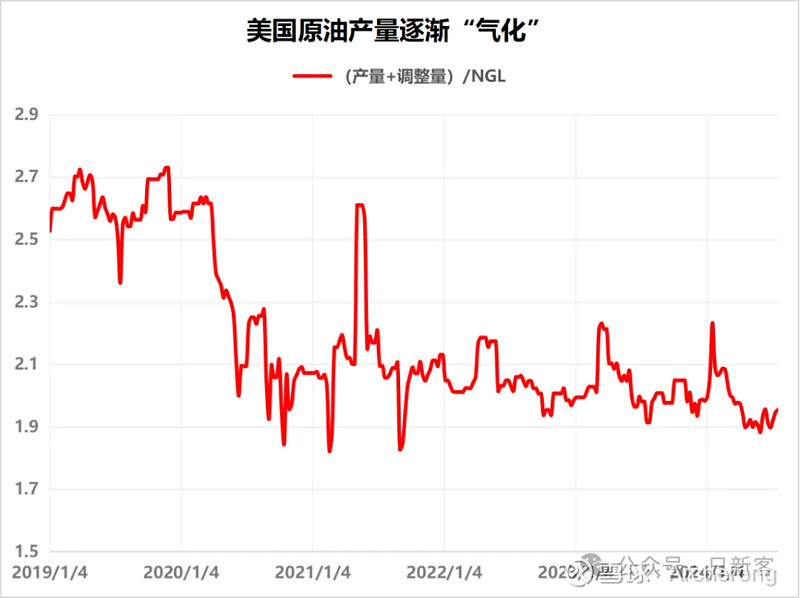

在原油产量中纳入更多凝析油有没有什么后果呢?有的,美国的原油变轻了,气化严重,美国原油供应量在2019年的时候还是NGL的2.7倍,目前仅仅是1.9倍了,大幅“气化”是不争的事实,数据质量出现严重的下降。

美国NGL成分中大多数是严重过剩且价格低廉的乙烷,油田凝析油需要去除易挥发的甲烷、乙烷后才能大规模运输,通过蒸馏分离出丙烷和丁烷组分后才能满足出口要求。然而处理装置较为简单,无法有效降低金属含量,并且凝析油化学成分与原油有显著差异,所以并不适合直接作为化工原料,而是像“金龙鱼1:1:1”一样拿去和其它重质原油混兑后才进入炼厂加工。

另外“钻机效率提升”大部分是消耗库存井贡献的,而“压裂效率提升”并不能找到与暴增的产量相应级别的技术革新。因此,全球原油供应远没有那么乐观。

实物资产放在家里,是远远比一堆绿纸令人放心的,实物资产对货币幻觉的报复,是注定发生的。

商品价格何时能够回归?原油价格何时能够雄起?我认为,依然需要等待宏观空窗期过去,我们已经看到了美国GDP的韧性,看到了美国原油需求在旺季的优异表现,当前中美两国都已进入补库周期,我们需要见证商品实现范围更广、幅度更大的去库。