$中国海洋石油(00883)$ $中国海油(SH600938)$

细水长流的持续回购,代表着一种态度,当前估值太低了。

目前动态的看,PE在5.4左右,股息在8%。ROE24.且港股计价的总市值已经低于2023年年报公布的PV-10的8821亿,与同行比至少低估了一倍了,看看雪佛龙,埃克森美孚PE在13-14倍PE。

原油在70-95的区间内波动,其实对海油的净利润影响并不大。

越往后,海油的产量增长越大,包括天然气的建设产量也加速了。

新发现的6-7个亿吨级别储量,足够海油开发了,且管理层已说了今后几年资本开支在1100亿-1300亿间,不会再增加支出了。见链接:网页链接

所以支出已经锁定情况下,今年开始现金流已经开始多出来了。

一季度:

2024年1-3月石油和天然气开采业增长3.8%,海油利利润增长24%多。

二季度:

2024年1-6月石油和天然气开采业增长7.5%,海油净利润增长多少?400亿总是有的吧。

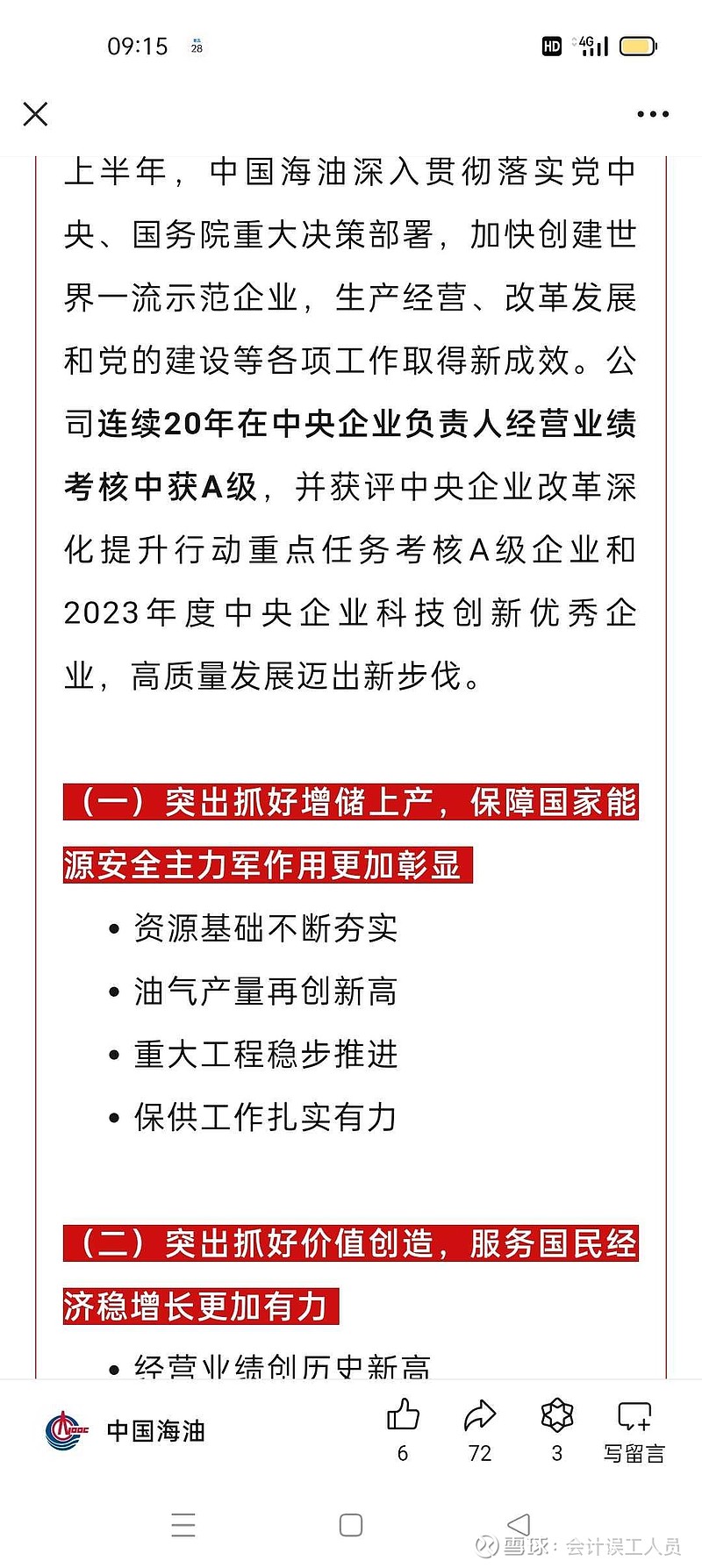

根据最新的公众号数据:上半年的经营业绩创历史新高。

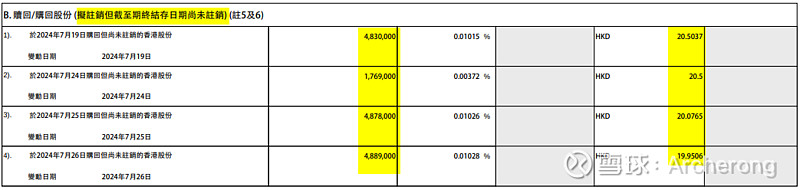

回购了1636.6万股了,相当于在帮我们股东慢慢吃掉做空筹码,同时将来每股利润和分红都会增加。

也期待增加每天的回购金额回购更多的股数。

精彩讨论

czy71007-27 17:22布伦特油价跌至70美元,中海油实现油价约67美元,2025年一季度利润也有330亿元,年利润1320亿元以上。

至于分红,中海油看似是按利润的百分比分红,实际是按自由现金流的比例分红的,2022 -2023基本分了这两年自由现金流的71%。

2024年預測中海油自由現金流約1170亿元,2025年按布油72美元,自由现金流约1229亿元。

按自由现金流的71%分红估算。

2024年分红约1170乘71%等於831亿元,合每股1.9港元,減去已分0.66港元,10月应能分1.24港元。

2025年分红约1229乘71%等於873億元,合每股1.99港元。

以上分析是基于中海油2022–2023分红佔自由現金流比例的推測,2024一2025年未必會一一對应,但總分紅额度應該差不多,只是早半年晚半年,早一年晚一年,哪年多,哪年少的問題。

目前中海油在20港元附近開始回购,明確表達了中海油港股低估且開始注重市值管理的思想。

維护市值最簡單的方式就是提高分紅,而目前及今後几年中海油的自由現金流非常充足,管理层提高分紅應該是順理成章的事。

以上分析仅供參考!

天地侠影07-27 16:20$中国海洋石油(00883)$ ,中报净利润应该在820亿元附近,关键看分红率,能否提高到50%。公司这两年,勘探费用已经持平,资本开支大幅增加全用于油气生产。目前市场唯一的疑虑,这一波,及今后,原油价格的低点,最低能回落到什么水平。随着公司产能的进一步提升,我个人计算,Brent原油长期回到70美元,中海油单季也能保证300亿元的净利润。一切留给时间吧,2023年,Brent原油均价80美元,中海油的毛利率为50%。中国原油每年自产2亿吨,进口5亿吨,进口依存度依旧处在70%水平。油价下降,中国将是全球最大的石油受益国。

Archerong07-27 17:39C大这个推论有道理

没脑的猪大肠07-27 17:48按自由现金力推算逻辑有说服力,海油终究会成为一个伟大的公司!感谢C大的分享!

OUTIS07-27 20:472024年分红约1170乘71%等於831亿元,合每股1.9港元,減去已分0.66港元,10月应能分1.24港元。2025年分红约1229乘71%等於873億元,合每股1.99港元。——这么猛,睡觉会笑醒。给的太多了。