$中国海洋石油(00883)$ $中国石油(SH601857)$ $中国神华(SH601088)$

放眼全球股市中海油H都是最有价值的股票,没有之一。

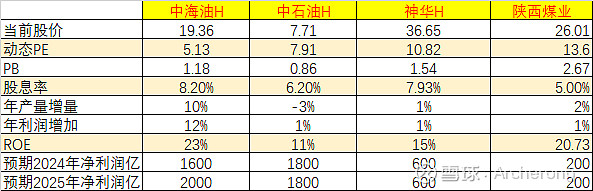

从PE看,中海油H只有5.13的动态PE,从股息率看也是领先的,ROE及年度产量,利润增长看,更是把中石油和神华,陕煤挤出去了。

现在1600亿净利润的海油H的市值和600亿净利润的神华市值差不多。你们怎么看?

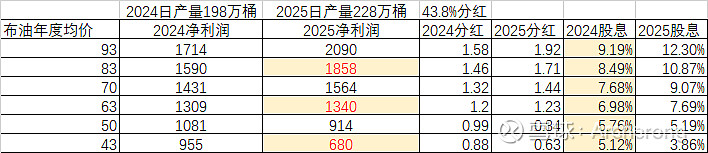

按会计兄及C大的计算,在布油下跌到40美元时,2025年净利润也有680亿左右,仍然可以秒杀神华。目前布油价格82.06,怕油价下跌的可以看看下面这表,似乎安全性是非常高的,得益于产量的大幅增长和成本的下降,还有三个万亿大气区的建设,平衡住原油的波动。

现在的中海油已经不是几年前的中海油了。今年收息8.2%,明年还能收息11.3%。

即使布油跌到63美元下,中海油2024年,2025年的净利润都可以超1300多亿。

还有什么好担心的呢,万一下半年原油上到90,100,那么中海油的利润就飞了。

从通胀看,原油当前80美元的价格只相当于2016年的59美元,再从金油比看,目前80美元处于底部。不要被老美的数据吓住了,其实原油已经很难跌破80美 元了。

也就是将来中海油的保底净利润会提升到1800亿一线。

看看今年和明年的股息率,即使到50美元,仍然有5%以上的股息率。