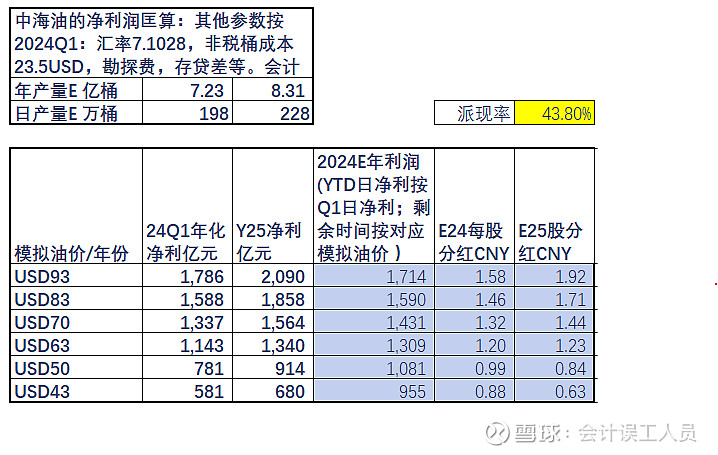

根据会计兄的计算,随着海油产量不停增加,成本还在下降的高成长中,即使布油跌到63美元(相当于WTI美油58美元左右)时,2024年全年净利润1316亿,2025年1345亿净利润,股息按当前19.54价格算6%,按6月份扣除0.66元的2023年下半年分红后价格18.88元算在7%左右。

当前的布油价格在82.79美元,WTI美油78.05美元,今年因为美国页岩油实际产量下降,OPEC+减产等因素,布油价格很难跌破80美元,包括美国补战略原油库存的价格也定在了WTI79.99美元,相当于布油的85美元。西方石油等美国油气公司的页岩油成本都已经达到了68-70美元,所以想跌到70美元都是困难的。

如果按布油93美元,海油当前股价下2025年和股息率会高达12%左右。

所以在下有保底1300亿(可能是以后10年的净利润下限),上不封顶后面10年冲刺3500亿以上净利润的情况下,中海油H目前动态PE才5倍,股息率7%-12%,仍然具备最好的安全性和成长性。

而在港股和A股中,有这种安全性这么确定,成长性也这么确定的股票,我没有找到。

再加上港股通可能减免红利税的消息,中海油H的估值修复仍在路上。对比雪佛龙,康菲,埃克森美孚等一众西方石油公司14倍的PE,低得可怜的股息率,还有桶油利润第一的中海油港股已经远远把他们PK掉了。

别看最近沪港通在20左右抛了30亿,这样的估值公墓基金不要,私募基金和保险资金会抢着要的!毕竟每年保底6-7%左右股息,对比现在的存款2%的利息,那差得可不是一星半点了。

另外大家都考虑了原油价格下跌,但有没有考虑过原油价格上涨呢,钱发了这么多,黄金都涨上天了,如果滞胀确认,原油股将和70年代一样,成为涨幅第一的行业。中海油H就会成为港股一哥,内在现金价值至少值 2.5万亿市值,折合股价52元港币以上,现在才8000多亿,19元多的价格至少要翻 3倍以上的。

那帮指望着分红再投希望股价不涨的榆木脑袋不要看我的帖子,你去看看散户乙买老窖和神华,真是靠股价不涨吃股息赚大钱的吗?还不是靠老窖涨了10几倍赚钱的。巴菲特也是靠苹果股价大涨赚大钱的。你分红能拿到的钱是小钱,再投能多的股数也是小数,远远不能和股价大幅上涨去比。

现在的中海油H的价格不单单是1万亿的圭亚那股权是白送的,中国海域剩下的几百亿桶储量也接近于是白送的!

在股价3天从20.6跌到19.54的当下,我仍然要说:

中海油H目标不变,今年25-30元,明年40-50元。分红再投10年10倍(按今年15元起算)