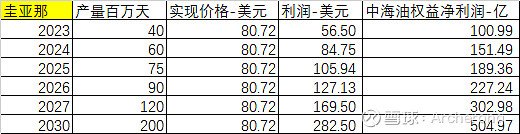

看了各位老大关于圭亚那的产量增长,作了一个简单的表格,可以看一下利润估算情况。

圭亚那产量从2023年的40万桶每天增长到2030年左右的200万桶每天。

中海油25%的权益,对应的净利润就是100亿每年增长到505亿每年左右。

如果到2030年原油价格上涨到120美元,那么简单估计对应贡献中海油25%的权益年净利润为1020亿人民币左右。

如果到2030年原油价格上涨到160美元,那么简单估计对应贡献中海油25%的权益年净利润为1550亿人民币左右。

汇率按7.15左右算。

随着时间推移,大家会发现圭亚那是一个聚宝盆,有可能储量从135亿桶再增加到200亿桶,而产量目前只暂时按到200万桶一天计算,而实际有可能会到300万桶一天。

中海油25%的圭亚那区域最终会值多少钱?我估值700亿美元没问题。相当于5000亿人所币。这样算下来,加上海外加拿大,巴西,美国的海外资产1500亿。

海外总计资产估值6500亿,当前港股价格17.72,计算总市值 7700亿左右。

看着感觉像是基本上免费赠送了所有的国内400亿桶海洋可采储量了。

国内目前港股估值=7700-6500=1200亿,大致与国内产量的年净利润差不多,确实只有1PE左右。10年10倍不算吹牛。

今年第一目标25-30元应该不是难事。

还在继续呼吁保险资金速来,此处是洼地!