按C大最新分析,海油A股2023年年报显示,中海油2023年在布油平均价格82美元下,证实储量未来现金流折现值8821亿元。

也就是海外圭亞那庞大的已探明未證實儲量,是额外赠送的。

中国海域近300万平方公里海域油气资源减去已证实的储量,也全部是赠送的。

按同类型康菲的市值是2倍的现金流折现值,那么中海油至少要值1.76万亿。按这个算港股40元才合理。

我说的第一目标25元是0.625折。

向着目标前进吧。

========================

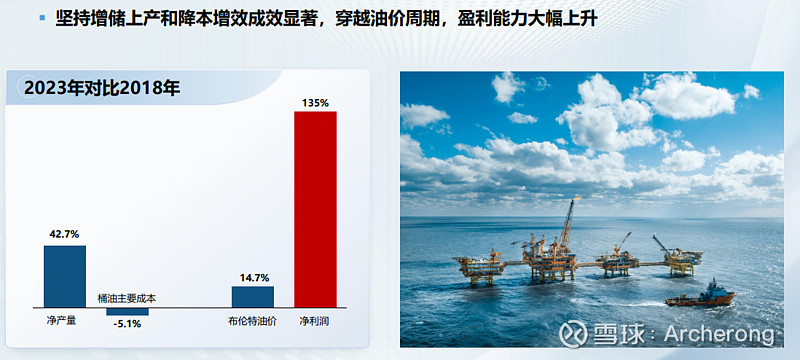

2023Q3的日产量182万桶每天,

2023Q4的日产量194万桶每天,

2024Q1的日产量200万桶每天。

会计兄统计的中海油的这个环比增长的数据非常有说服力!!!

储量根本挖不完!

$中国海洋石油(00883)$

精彩讨论

天地侠影03-22 15:20$中国海洋石油(00883)$ ,坚定者,更坚定。

Archerong03-23 19:23你问这个问题有点像那些浮躁的还没买中海油的基金经理的思路。

这实际上取决于你买中海油H是看中的成长性还是只是当前的分红比例。

海油还在内生性高增长时期,而西方大部分油气公司已经进入平稳期了。海油的业绩增长即使油价维持当前价格都可以实现,而其他家不行。

2023年中海油的经营性现金流2097亿历史新高,大概只需要500亿资本支出就可以实现稳产,假设像西方石油和雪佛龙等主要是稳产不增产一年就是1600亿的自由现金流,假设稳产按历史最高的和行业最高的净现金比例等基本上80%的派现率都没问题。

随着产量每年10%左右的增长,海油的自由现金流会从800多亿增加到3600多亿的,净利润也会从1300亿增加到3600多亿。

看一下单单一个圭亚那,现在40万桶每天的产量给中海油一年带来100亿的净利润,将来2030年左右增长到200万桶每天,就会带来500亿的净利润。

所以你是看中现在的多分红?还是看中海油以后每年3600亿的利润和自由现金流?你自己选择。

$中国海洋石油(00883)$

Archerong03-22 15:25你挣的只是分红复投,我想多挣点,估值重估的钱。

我们思路不同。要看不惯的话可以拉黑的。大家省心。

茅台8803-23 15:33A大,请教个问题:海油2023利润1240,但实际计算抛开了资本开支,能拿来分红的现金也就800亿多点。海油的净利润计算是不是跟国际石油巨头不一样?我记得雪佛龙200亿美元利润,分红回购了260亿美元,西方石油46亿美元利润,全部可以拿来分红回购。海油1240亿人民币的利润,实际能分的就800多亿。所以,海油的实际pe8000/800=10,跟国际大厂差不多的估值?$中国海洋石油(00883)$

Forever03-22 15:23天天吹牛逼, 漲上去有什麼好處, 天天黑才有意思.