$中国海洋石油(00883)$ ——中海油H潜龙在渊!

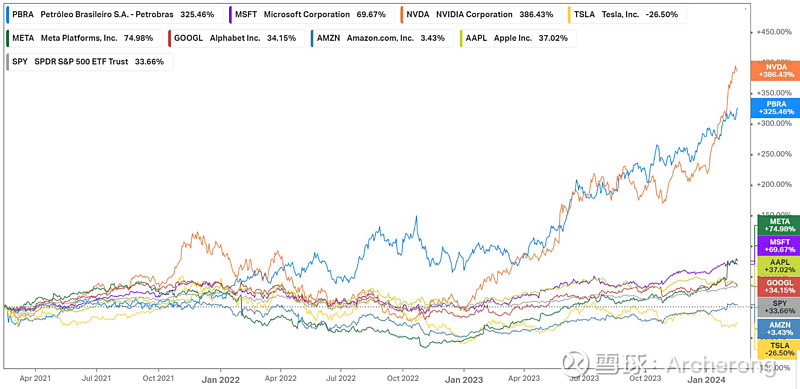

刚看到一篇帖子说,就3年总回报率(自2021年2月12日开始)而言,巴西石油-优先股$巴西石油公司(PBR.A)$ 击败了美股华丽7的6名成员苹果、亚马逊、$GOOGL、$META、$MSFT和$TSLA。它仅落后于$NVDA。且差英伟达并不远。是不是让很多人感到意外。

作为中国最优秀的央企绩效第一的中海油H,类比巴西石油优先股,是否会在将来的三年总回报同样超越这些美股的优秀科技股呢?我认为有很大可能性。两者还都是海洋石油的巨无霸。

1.之前分析过中海油H 在储量,勘探,产量增长,负债率等方面都不比巴西石油差,分红方面也在接近,半年前两者股价都在13元多,美股和巴西股市不缺机构投资者的发现让巴油昨天再创新高到17元以上,观察机构的持仓是在不停增加中。中海油H因为经历中国的股宅熊市却仍能顽强创几年新高到14.6以上,说明了中海油的资质潜力,上到17-18一线指日可待。

2.西方石油的CEO称25年开始石油将短缺也意味着石油价格后期将大幅上涨,这个实际上是印证了巴菲特几百亿美元大力增持雪佛龙和西方石油的逻辑。个人倾向于2年内原油价格在70-100美元内运动,这个区间内考虑到中海油的成本和产量增长,基本上没有比中海油H更合适的投资品,特别对于出海不方便买巴西石油的基金,机构大资金,保险资金等,中海油H在资金安全,政治安全方面都是国内资金不二选择。

3.内在现金价值25000亿的中海油,现在H计算的市值才6000多亿,相当于2折购买的机会,央企开始考虑市值考核管理加大分红,帐上有2100多亿现金的中海油H如果你持有三年,股息率可能在30%-50%间,这是寻求安全资金的最佳保底收益,作为一支可能翻10倍的成长股,涨一倍才刚起步,更何况当年下跌主要是因为被老美列入黑名单美资撤出导致,现在都还没涨回2018年的15.78元,千万不要再以周期论之,否则你会平白丢失掉一次捡钱的机会。

还是强烈呼吁国内的基金,机构资金,保险资金加入到捡钱的行列中来,有眼光的至少放个三年。石油股的牛市在路上,中海油H的第一目标价格25元

总回报才是检验投资能力的试金石,巴西石油已经给出了榜样,人家也是周期股,哪点比不上科技股了。

看如下回报图,蓝色线是巴西石油-优先股PBR.A: