$中国海洋石油(00883)$

挨了CXO、CRO、科技股、光伏等毒打的小散、基金、机构们快点看过来,这里有最具成长性的央企绩效第一,公司承诺了分红40%保底0.7元,股息率10%,PE才4,PB才0.98的两低一高极品,可以在2年内翻倍的被埋没的明珠,可以保你赚回损失。

如果这不是一家上市公司,我可以保证他的股份管理层绝对不会让你入股的!!!买股票就是买公司的成长性!

单单拥有的圭亚那油田25%股权就值3150亿(根据雪佛龙收购HESS计算得出),总市值才6000多亿,海外加拿大、巴西、美国的股权值1000多亿,也就是1800亿拥有整个中国海洋的原油、天然气、可燃冰资产储备,可以开采100年。且每年的利润已经达到了1400多亿,真实PE才1倍多。

关键还没有多少人关注,有很大的预期差!看股吧里几乎没有人讨论的。这两天有机构调研了三桶油,作为最有潜力的中海油H,刚开始有机构开始建仓抢筹了。PE8倍多的中石油可以轻松涨停,PE4倍多的中海油H才刚刚起步!

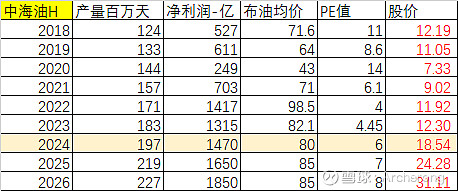

中海油的产量从2018年的124百万桶每天增长到2026年的227万桶每天(公司给的3年指引产量目标,实际都超额完成)。每年的桶油成本还在下降,后三年平均分红股息率10%每年。25年,28年,30年完成3个万亿大气区的建设。

年度利润预计

24年:1470,

25年:1650,

26年:1850。

股价预计

24年:18.54,

25年:24.28,

26年:31.11。

全部讨论

再悄悄的说一句,现在的中海油H就是以前我买过的01171兖州煤业,会走上翻10倍之路!

再次呼吁亏了钱的基金,险资,小散,买中海油H吧。

投资6年,分红加利润股价上涨也许翻个3倍。

比你一直亏钱要好多了。

以多年大A被毒打经验,这么便宜又好的东西轮不到我们小散户买吧

楼主文章有理有据非常好!关于公司估值可能与油价波动、世界经济形势密切相关,敢于预测三年估值翻倍是比较激进乐观的

其实基金经理们都不是真正价值投资者,一哥丘栋荣去年不到12元清仓港海而买了高几十倍市盈率美团现在亏了一半,只是损失基民的钱。当时我就说他不是价值投资者。

80美刀的原油是欧佩克+的底线,不然头顶一块布的中东过不上好生活,大鹅打仗破西方围堵续命,加上印度的原油需求的增长,美元降息周期开始可以乐观未来原油95刀以上,您再算算未来海油乐观收益可以到多少?

之前C大比较过中海油和茅台、五粮液的ROE,和未來現金流折現值。仅作参考是为了说明中海油H的低估程度。见:网页链接

从roe 指标分析,2023年前三季度,贵州茅台roe 24.8 %,五粮液roe 19.2 %,中海油roe15.45 %,中海油最低,但若把中海油國內业務單列出來,中海油国内分部roe约为23%,比茅台略低,高于五粮液,而中海油未来几年的新项目以国内油气田,海外圭亚那,巴西两个油田为主,平均roe 水平很高,可实现高质量确定性高速增长

从未来現金流淨現值看,在目前油氣價格下,取10%折現率,中海油未來現金流折現值超2萬億人民币。

取10%折現率估算,茅台和五粮液未來現金流的折現值很難達到2万億人民币

大佬,请教下,用什么哪家证券公司买中海油H比较划算啊?

请问大大,想吃股息,看着中远海控股息率高得离谱,能问一下他和中国海油哪个好嘛