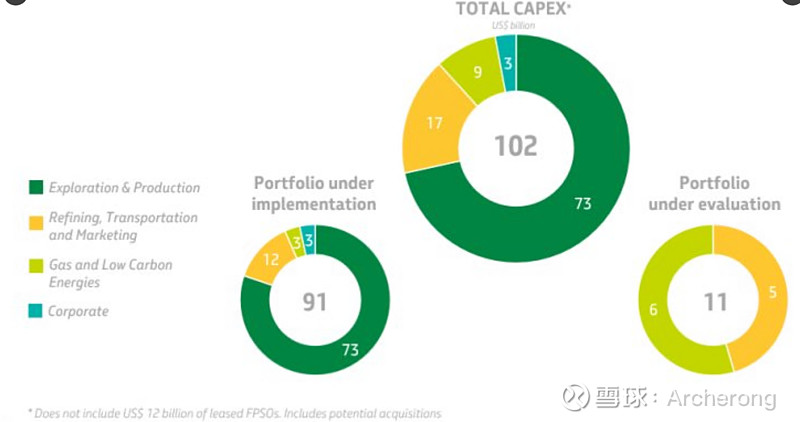

巴西国家石油公司2024-2028年5年计划批准:$巴西石油公司(PBR.A)$

将在未来五年内投资 1020 亿美元 巴西国家石油公司周四公布的新战略计划显示,该公司将在 2024 年至 2028 年期间投资约 1020 亿美元,这意味着这家国有石油公司的预期投资将大幅增加。这一数字比巴西国家石油公司此前宣布的 2023-2027 年计划中的 780 亿美元增加了 31%。勘探和生产将占支出的 72%,产量将从 2024 年的每天 280 万桶石油当量 (boed) 增加到 2028 年的 320 万桶石油