2015年仅并表了天江药业1季度业绩,2016年全面并表,即便假设业绩不增长大概11.5亿人民币(毛估估),现在市值135亿港币,约10倍。

主要业务:

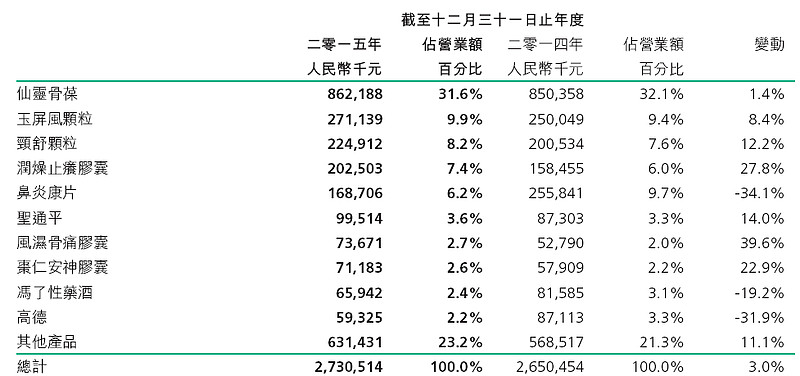

1、中成药。有德众、冯了性、同济堂等驰名商标,历年毛率大概60%,主要产品如下。

中成药没有涉及主要注射剂,销量应该会继续增长(2015年增长9%),但会受医保控费而售价降低(2015年整体下降6%),由于中成药之间显著的差异性,这种降价不会如化学药那么激烈。国家目前对药品的规划,中药占比还有提高空间,业务不会有萎缩风险。这块业务最大的风险是因控费导致难以增长。

2、中药配方颗粒。主要是天江药业。目前中药配方颗粒国内近6家试点,其中一家被天江收购剩下五家,这领域天江药业占市场份额超过5成。天江药业2015年营收增长约25%,属于中国中药的净利润会超过7亿人民币。看下表格,天江药业过去是高增长、高利润率,完美数据。

总体,中国中药业务清晰,最近股价暴跌,主要的不确定因素是中药配方颗粒:国家可能会放开这项业务。中药配方颗粒的制造门槛并不高,目前天江药业能获得超过20%的净利润主要是因为国家试点管制。新加入者进入后净利润无疑会大跌。但另一方面,中药配方颗粒在日韩已取代中药饮片成为主流(网上看的,未考证),如果按日韩的现状推测,这个行业规模还有有十倍以上空间。目前中药配方颗粒还未入医保(似乎仅有浙江纳入),如果放开将会被陆续纳入医保。所以对天江药业来说放开可能意味着做大。

部分投资者认为不会放开,因为国家还未制定出国家标准,如果放开这个行业就乱了。我觉得这项业务既然在日韩已经发展成熟,那意味着他们应该已经有行业通用标准了,所以制定标准对我国也不会算难事,只是做不做的问题,目前牌照垄断阻碍行业发展也是有目共睹,那么放开应该是趋势。

放开后的可能。中药配方颗行业会像原料药行业吗?中药配方颗粒有几个百种,并且需要有一定的原料采购能力,感觉会更像中药饮片,目前康美稳定着15%以上的EBIT率,中药配方颗粒放开后可能整体利润率不会太低。有没有日韩行业数据可以来指引一下?如果利润率不会将太多,而且行业空间又大,天江药业会继续较快速成长的可能。

医药企业我倾向于买成长,如果是买烟蒂有大把比中国中药更确定而且更便宜的烟蒂,并且中国中药是一家不分红的公司,算不得好烟蒂。所以判断中国中药能否成长是我是否买入的第一要素。

对这个行业我研究不深,还需多研究,这里不做推荐,写出来让大家评论和讨论下,以避免错误。

$中国中药(00570)$ $红日药业(SZ300026)$ $康美药业(SH600518)$