年报数据掩盖了中石化强大的盈利能力,中石化的盈利能力强于报表数据。中石化利润可以分为四个部分:石油开采、炼油、化工和分销。2015年大致营业利润(息税前):开采亏损174亿,炼油盈利209亿,化工盈利197亿,分销盈利288亿。对比2014年,开采盈利470亿,炼油亏损19亿,化工亏损21亿,分销盈利295亿。大致业务逻辑是:

1、开采业务:布伦特原油平均价为52.38美元/桶,比2014年的98.95美元/桶下跌47.06%,开采亏损。

2、炼油业务:由于成品油调价原理是:80美元为界限,80美元以下按成本加上固定利润率为成品油价,80美元-130美元成品油上调价格小于原油速度,130美元以上成品油尽量不调和少调,同样40美元以下成品油价格不调或小调。所以原油80美元以下是有利于炼油的。

3、化工:这是强周期业务,化工成品是全球市场化定价的。化工可以简单模拟为乙烯吨价格和原油的吨价格差。乙烯是市场化定价,目前乙烯景气度远比原油好,吨价差处于高位。

4、分销。加油站的生意可以理解为非周期的,看点在于能否拓展非油业务增利。

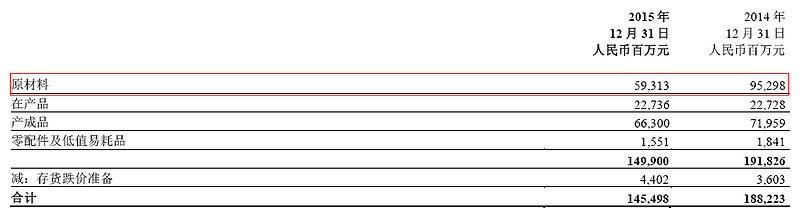

以前原油价格在100美元,只有采油和分销获利,炼油和化工盈利艰难,部分投资者就误认为中石化是靠原油吃饭的。但实际情况是,中石化的业绩和原油有关系,但关系比想象的弱多了。现在低油价,采油业务垮了,但是中石化自产原油仅占一年原油加工量的30%,还对外采购70%的原油。高油价时会严重抑制中石化的下游炼油和化工的获利能力。而2015年在油价下跌周期中,虽然下游业务盈利能力报表上有所体现,但是依然还是被掩盖。我用简单方法还原下中石化的获利能力,2015年布伦特原油均价为52.38美元/桶时真时获利。原油是中石化的原料,会有一定原油库存量,在油价下跌周期时,成本核算按先进先出法,实际是承受了高价库存油,高估了成本低估了盈利能力。同理在原油涨价周期,实际是受益了低价库存,低估了成本。中石化的炼油业务可是低毛率的,而2015年原油暴跌了47%,对真实盈利可是影响很大。假设中石化库存量不变,大致2015年由于库存油的变动导致的息税前利润低估大概有350亿,如下图2015年末库存原材料价值比2014年对比:

那么,如果按25%所得税,这部分大概是260亿(中石化并没有所有炼化业务全部股份,所以还应该再适当减减。这么毛估估,如果没有受库存高价油影响,2015年中石化的归属于母公司股东净利润因该在500亿~600亿之间。盈利惊人啊!

未来油价涨跌对中石化有影响吗?有!但是通过写的业务逻辑,各位看官也知道,油价暴跌不需要担忧。那么,原油会不会快速暴涨到80美元以上?北美页岩油在40美元时依然有一半能盈利,页岩油打井到出油非常快,要上80美元,非常难。今年布伦特能上65美元,就算是OPEC有大作为了。

对于喜欢较确定收益的投资者,当前中石化港股只有净资产75折,还是值得流口水的。

$中国石油化工股份(00386)$ $中国石化(SH600028)$ $上海石油化工股份(00338)$