记得老唐曾经有一篇《生人勿近雅戈尔》吧。当时与腾腾爸争得挺凶。老唐大致意思是雅戈尔服装、地产、投资三轮驱动,业务复杂,非熟知其根底者勿入。说得比较客观,印象深刻,对我影响也很大,这几年真没买过雅戈尔。哪次真忍不住了,也买宁波银行 。

关注$兖矿能源(SH600188)$ 也已经很多年了,但一直将自己归在兖矿生人一族。所以一直敬而远之。

一、高负债率

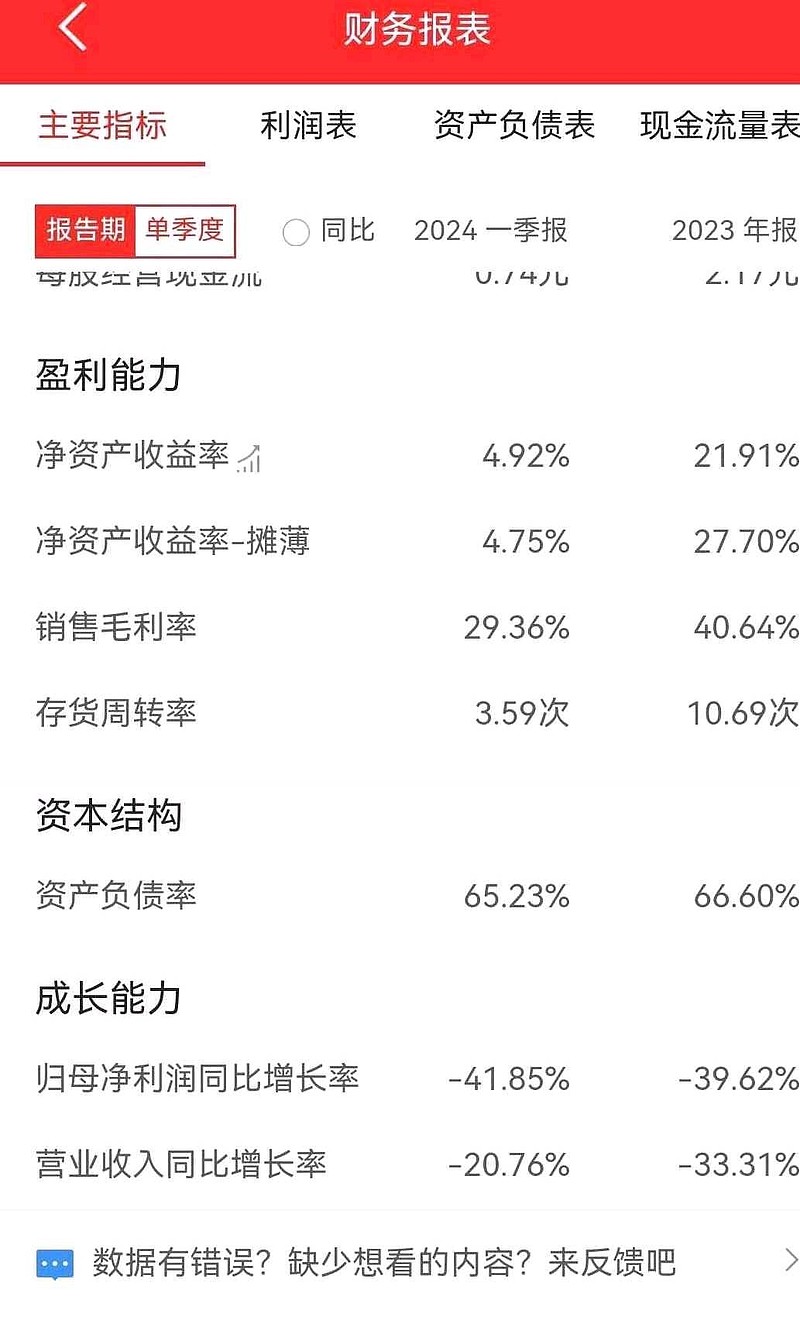

一个上市煤矿大企业,负债率仍高达65%!

二、高负债率,同时又高分红

兖矿的分红很多,但同时匹配高负债率,就未免有点让人不放心。

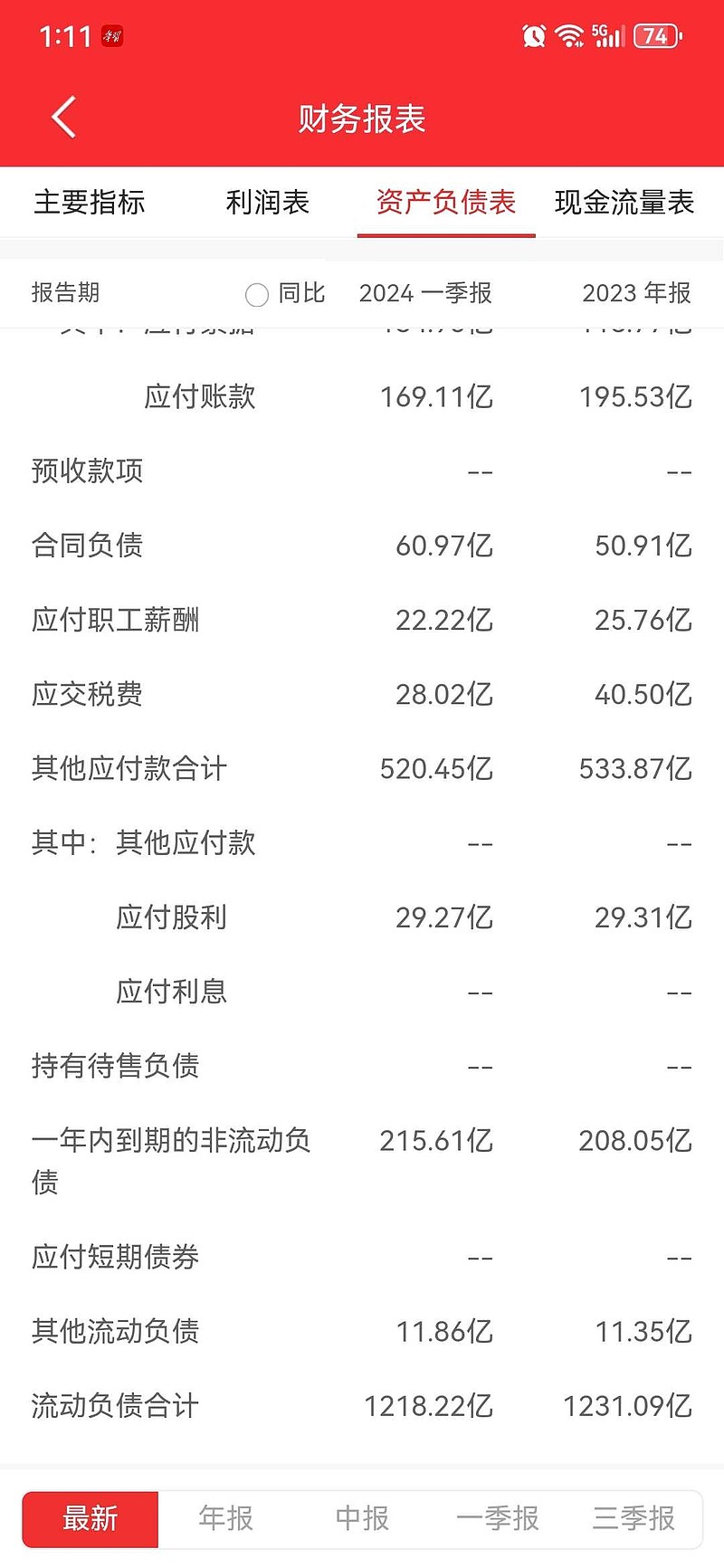

兖矿2024年一季报,流动资产1079亿,但流动负债却高达1218亿。而流动资产中,现金仅仅才449亿,应付1218亿流动负债,真的有点吃力。

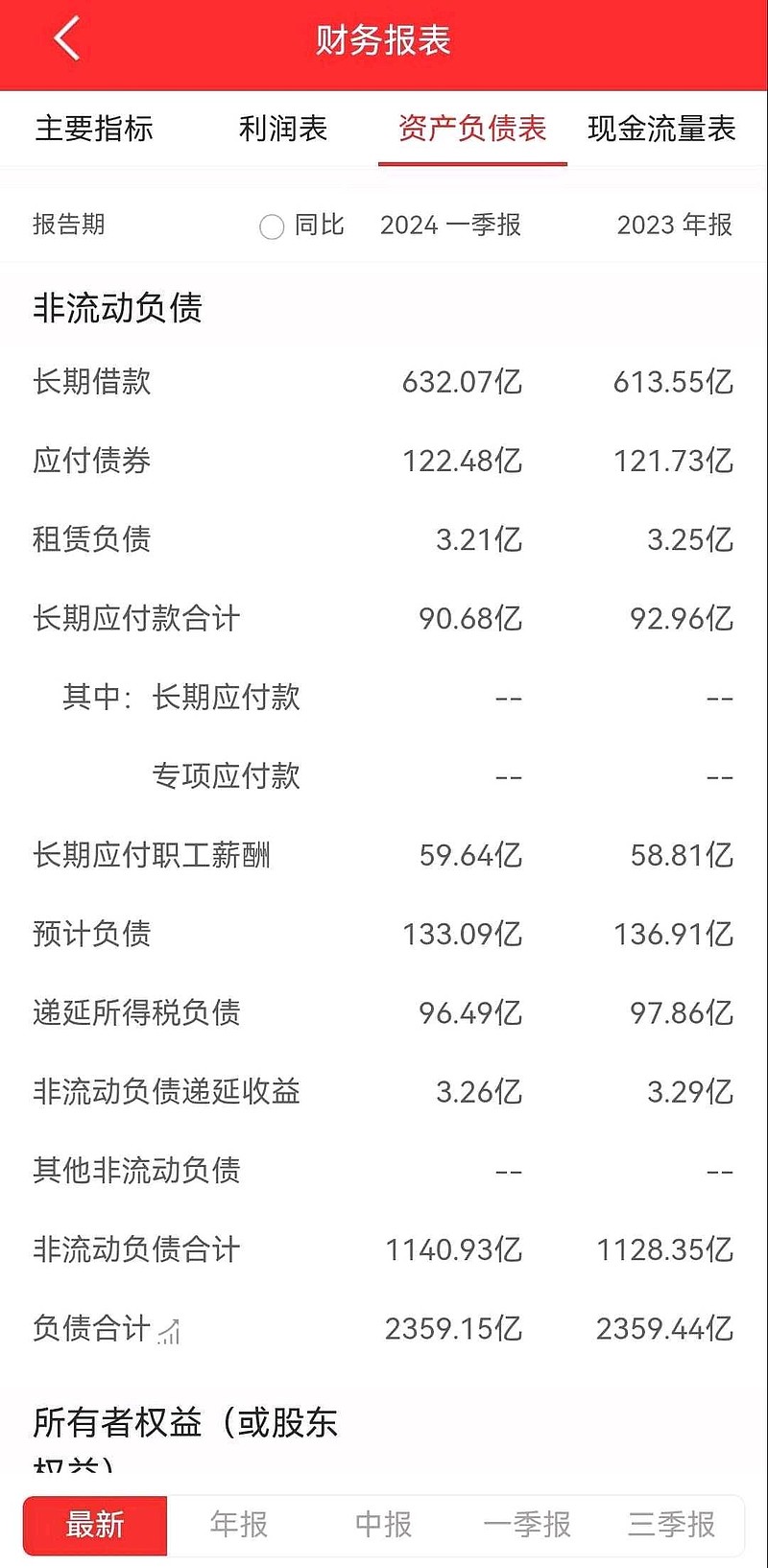

另外,兖矿还有高达600多亿的长期借款与100多亿的长期债券

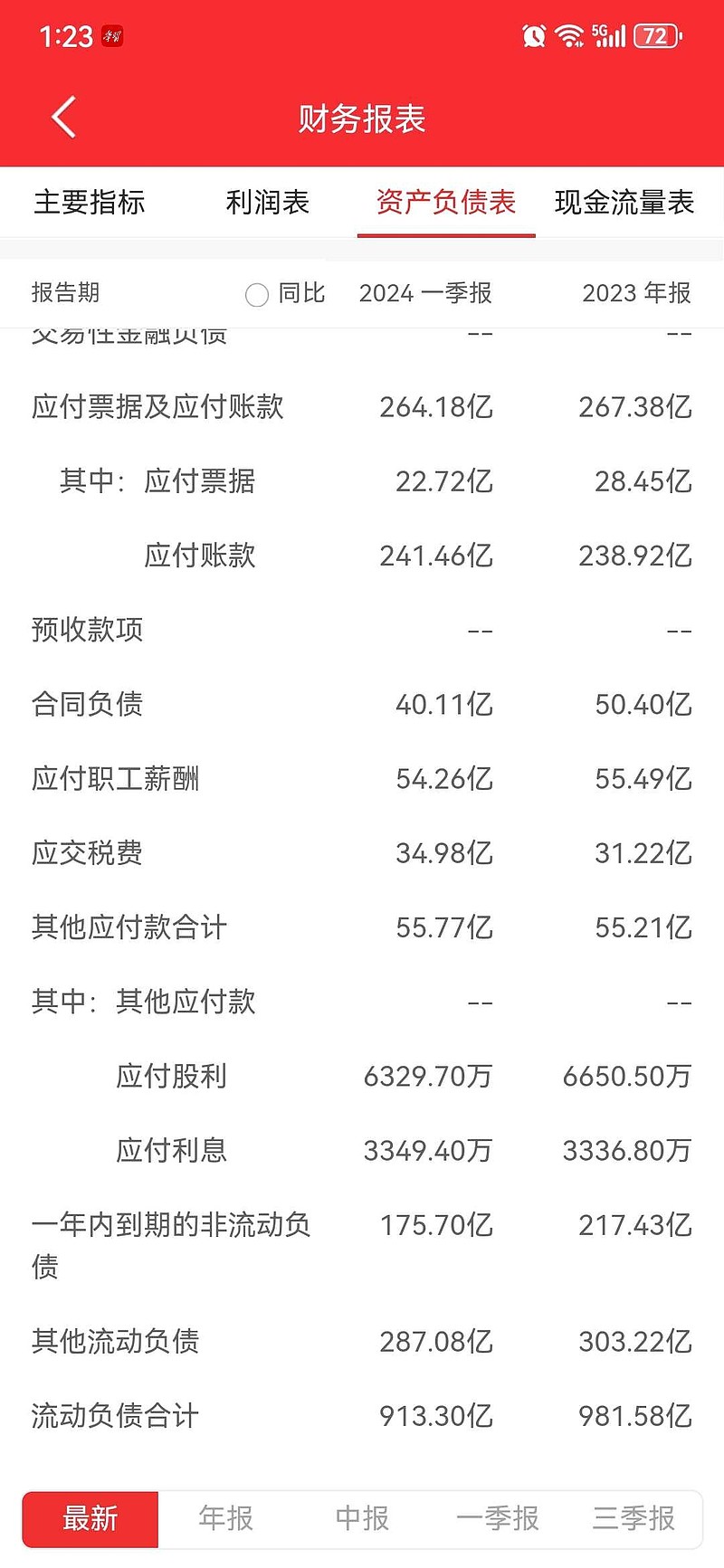

相比之下,前几年同学高负债的$中煤能源(SH601898)$几年这放低分红,用心还债,令人放心得多。当下中煤能源一季报流动负债913亿,流动资产1231亿,资产足以覆盖负债。且流动资产中,仅现金就有905亿!可以立马依靠现金还掉流动负债。

三、资源后劲不足

兖矿山东大本营资源不足,于是国内往西北买内蒙古,再远买新疆煤矿。离沿海消费市场越来越远。综合成本越来越高。

买了个澳煤,开采年份也不多。总的就资源可开采年限而言,与子洲兄的$陕西煤业(SH601225)$ 、黑丝兄的中国神华,自然是差远了,就是与教授的华阳也差一大截。

当然,我们还是可以通过买买买解决的。

但问题是,买需要钱,兖矿又欠了一屁股债,负债率高达65%,流动资产对流动负债,竟然资不抵债!穷得嗒嘀嗒,怎么买?能买,又能拿出多少钱买!当下区区400多亿现金,应付眼鼻子底下的1200多亿流动负债就足够烧脑的。

再者,就最近山西的情况看,煤矿价格大涨,面粉都要比面包贵了。有钱,买了也不划算!

人家上市公司,背后集团有大量的矿,可方便注入,可怜兖矿……

四、pb太高

周期看pb,但不知为何,老大神华pb也才1.86倍,兖矿竟然高达3倍!

看老二陕煤,也才2.49倍!

再看同样曾高负债率的中煤,才1.06倍!

我记得煤炭股中,山煤国际之前算高的,但现在也只有1.77倍!

兖矿何德何能享有如此高pb?

兖矿何缘何故在负债率高达65%情况下进行高分红,使得2024一季报,竟然陷于流动资产不抵流动负债?

兖矿之中,也许还有我所不知的众多美妙、奇妙、巧妙之处,不为我所知吧!

但它确实,于此刻还超出我的能力范畴。

由此可见,对兖矿能源,我还是一生人。

在问题未得满意解释之前,我这生人,暂时继续不近兖矿。