一个个股,是否便宜,最直接的标志,是一眼胖瘦!

凡是你要犹豫,要按计算器,要用初中以上数学的,那就是不够便宜!

凡是要靠画饼充饥的,要靠未来技术突破才盈利的,那就是不够便宜!

说几个我觉得一眼胖瘦的个股,抛砖引玉

市值30.7亿

市净率0.17倍。

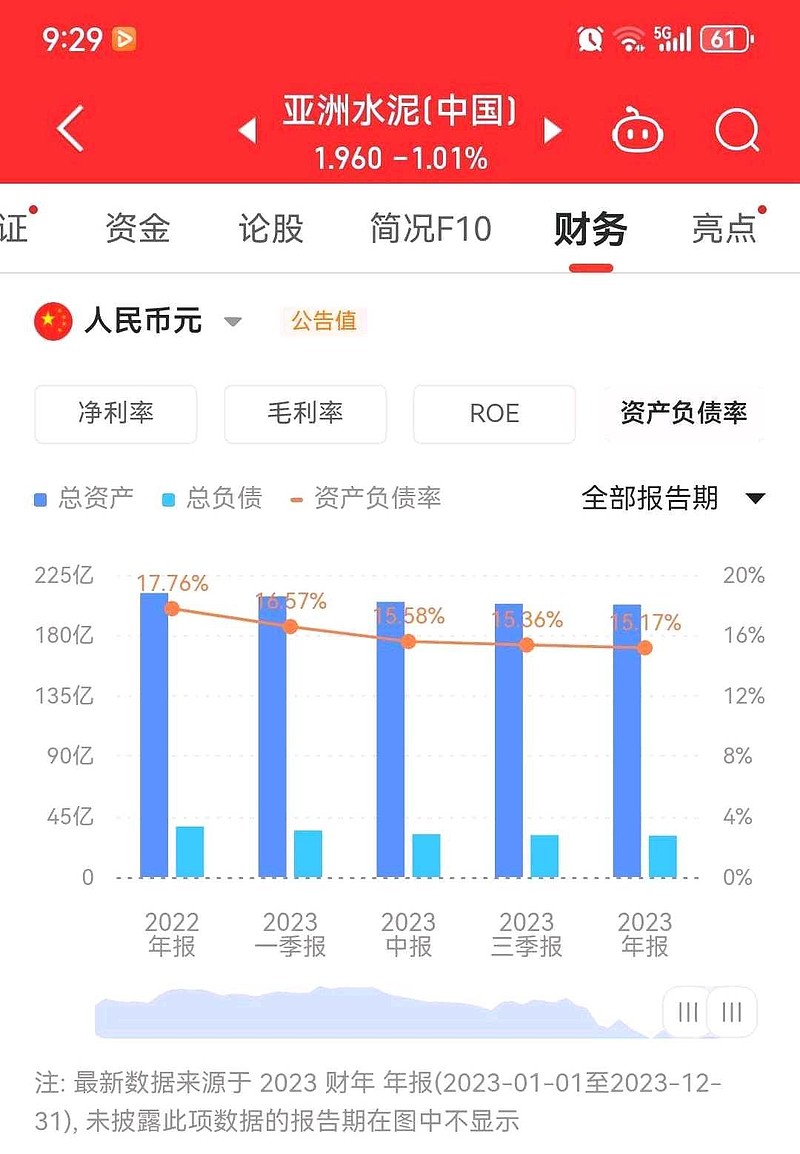

资产负债率15.17%

光现金有92亿

近五年,每年至少还有15亿经营性现金流入。

这大幅高于归母净利润

同样的思路,还有$华晨中国(01114)$ $中远海控(SH601919)$

| 发布于: | Android | 转发:1 | 回复:25 | 喜欢:2 |

一个个股,是否便宜,最直接的标志,是一眼胖瘦!

凡是你要犹豫,要按计算器,要用初中以上数学的,那就是不够便宜!

凡是要靠画饼充饥的,要靠未来技术突破才盈利的,那就是不够便宜!

说几个我觉得一眼胖瘦的个股,抛砖引玉

市值30.7亿

市净率0.17倍。

资产负债率15.17%

光现金有92亿

近五年,每年至少还有15亿经营性现金流入。

这大幅高于归母净利润

同样的思路,还有$华晨中国(01114)$ $中远海控(SH601919)$

这种大股东绝对控股的公司,分红是你们的钱,不分红全是大股东的钱,他凭什么分红呢?账上再多现金也跟小股东没有关系,再便宜也没用。

一眼看过去就是利润越来越低,价值毁灭型公司,懒得浪费时间算

目前看是便宜,你能确定明后三年能增长还是预减。行业决定了一眼觉得胖。

看看海螺水泥,一样的归宿

分红吗

晕,还有这样玩的,现金减去负债比市值还多

有钱不分,在水泥市场的竞争力平庸,预计未来10年水泥市场都不会好,亏10年的话,价值毁灭。

港股,我可没有五十万

看名字就不是好公司