我在三年半前的2019年1月28日,以《要命的医药股》为题,写了个帖子。

帖子出来之后,马上作为反面教材,吃药喝酒,一波两年级别的医药行情,马上波澜壮阔地起来了。当然近一年,又下来了。

我当时指出四五十倍市盈率的$爱尔眼科(SZ300015)$ $通策医疗(SH600763)$ $恒瑞医药(SH600276)$ 都太贵了。已经进入博傻阶段

最近,医药股跌跌不休,那么从三年线来看,综合股价与估值,到底怎么样?

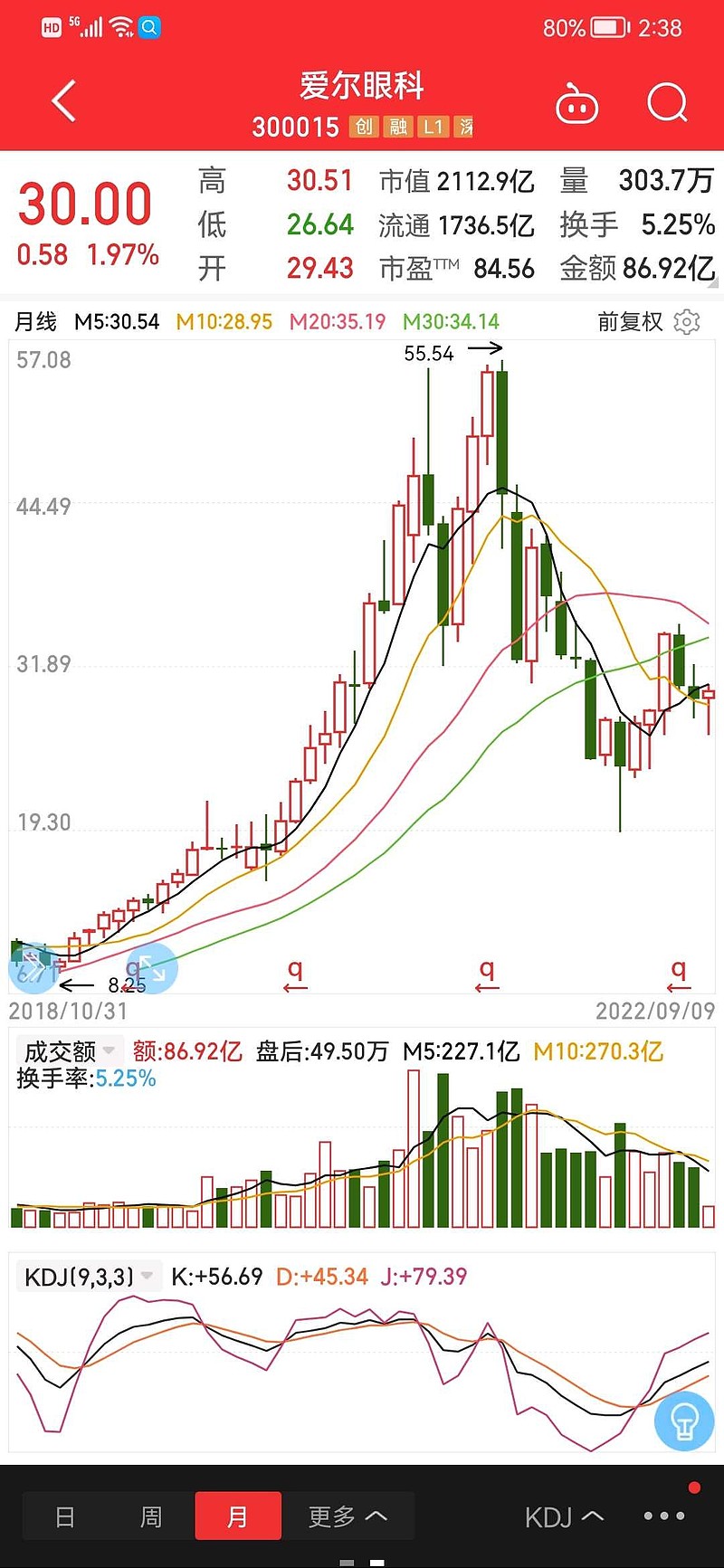

爱尔眼科,股价从9块左右飙升到30块,估值翻倍。

通策医疗,2019年1月51块左右,上涨到124块,股价翻倍,估值上涨20%左右。

估值差不多,股价也差不多。

再来看企业三年的业绩,我们分别比较2018年与2021年的企业年报业绩

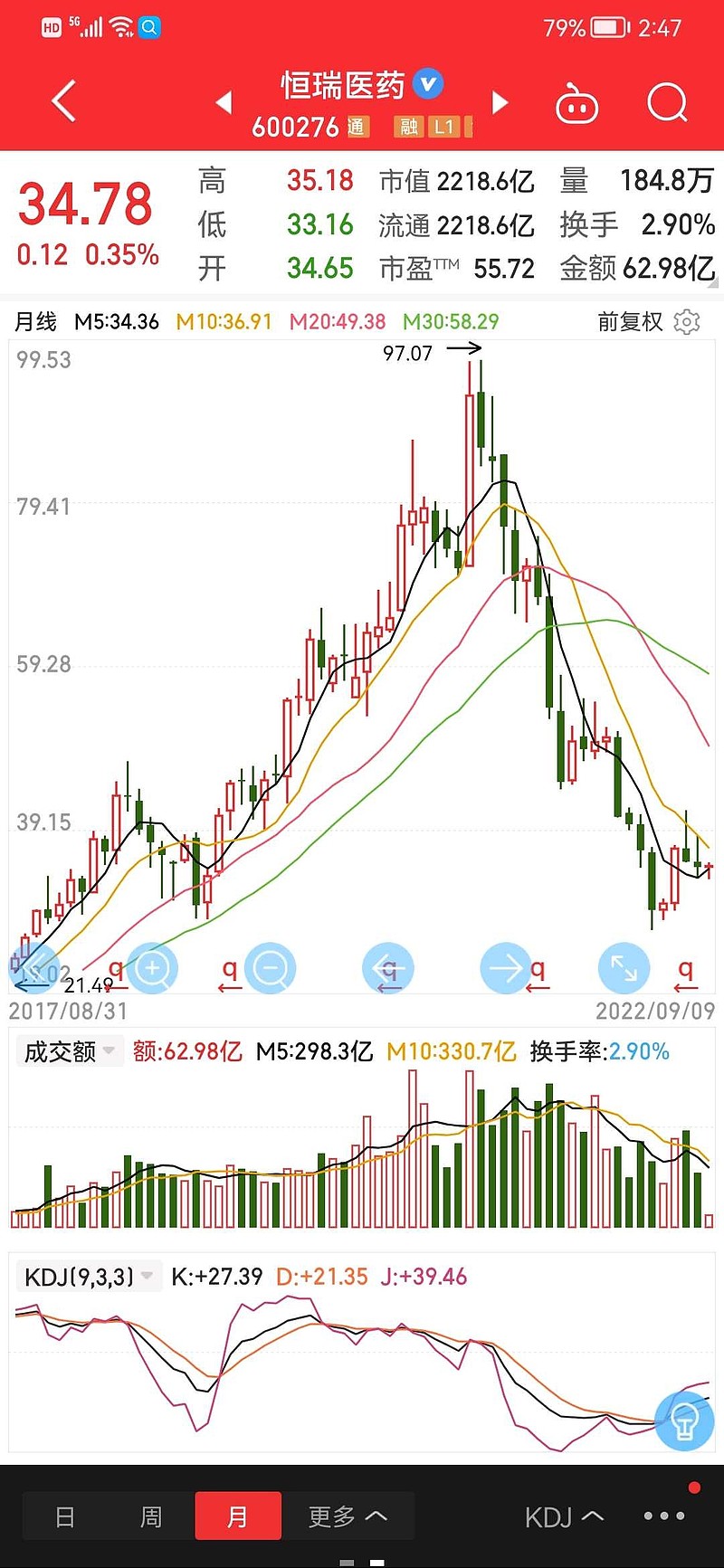

先看恒瑞

业绩差不多,股价差不多,估值差不多

再看爱尔眼科

2018年10亿,2021年23.23,三年增长132%,业绩翻倍,估值翻倍,股价飙升两倍多。

通策医疗,业绩翻倍不止,股价翻倍不止,估值上涨。

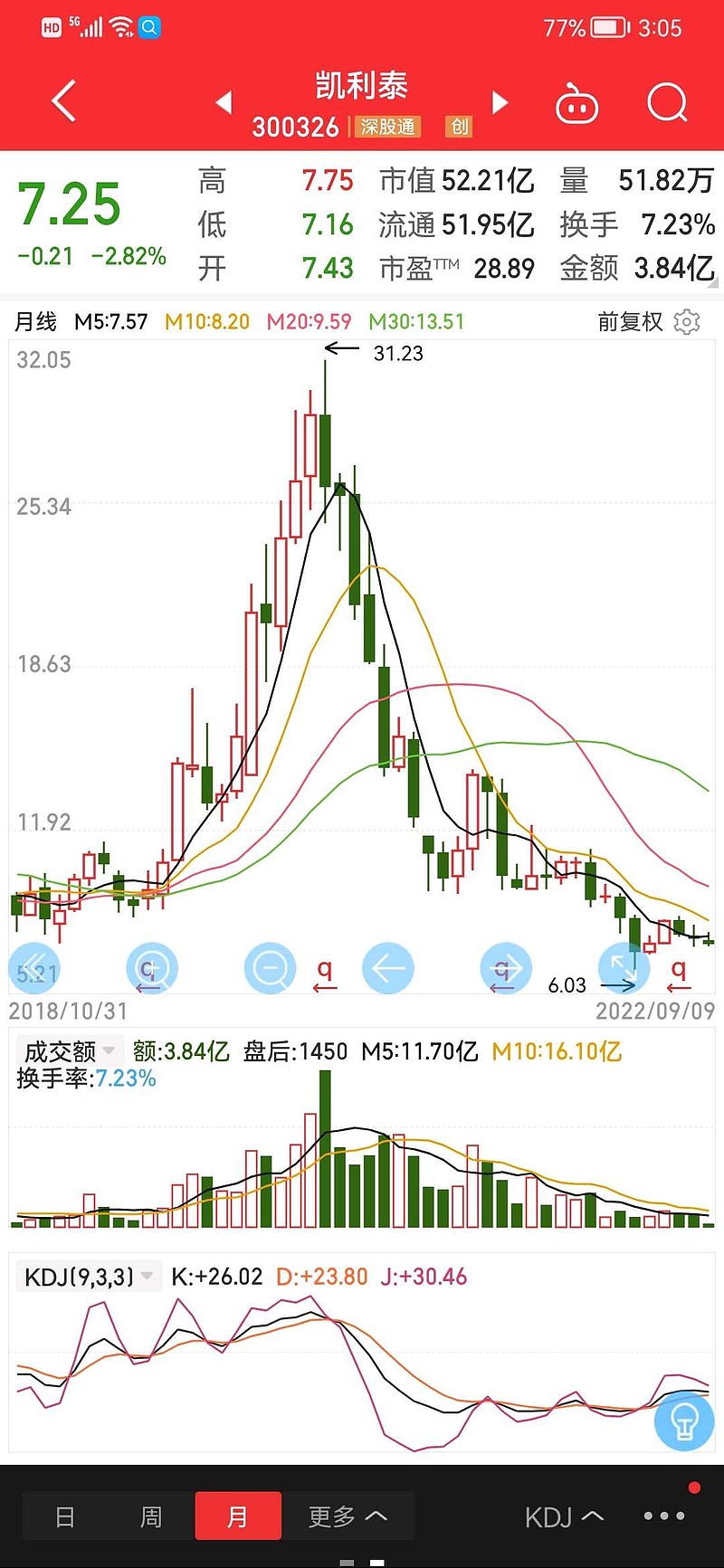

当时我还截了一些公司,现在再选中间的三个我曾经关注过的健帆、凯利泰、基蛋来看。

健帆生物,业绩暴涨,股价暴涨。动态市盈率不好比,市净率,从14.34降到现在11.73

凯利泰,业绩从4.6亿降到1.6亿,但股价只是微跌。市利率从2.89降到1.8。

老铁对医药股,是真爱啊,业绩暴跌,股价还稳。

业绩涨了40%左右,股价也涨了40%左右。市净率从4.7到2.7

所以经过对六个企业的追踪,拿当下2022年9月,相比2019年1月的医药股,尽管刚刚跌了一年左右,但大多业绩与股价仍旧是同步上涨。而估值从爱尔眼科、恒瑞医药、通策医疗看,还在上涨。

可见,尽管跌了一年左右,但中国股民对医药股还是真爱。

哪怕是凯利泰,业绩暴跌,但股价相比2019年1月,只能算是微跌。

医药股到底要不要命?从三年半前看现在,尽管熊跌了一年多,但并没要命,很多看,更滋润。

但相比三年半前,医药企业的大环境有恶化趋势,主要是国家省市的集采。

可是,像通策医疗,虽然种牙集采政策各省市陆续出来了,遏制了其过快上涨势头,但并没有杀其估值。

医药股到底要不要命?

个别看,估值有便宜的,但是整体看,仍旧高不可攀。

只能说,投资医药股还是高手能干的事,至于我,投四五十倍,三四十倍的医药股,已经超过我的能力范围,仍旧觉得他要命。