一、老唐对海螺的观点

(一)老唐对海螺总的看法

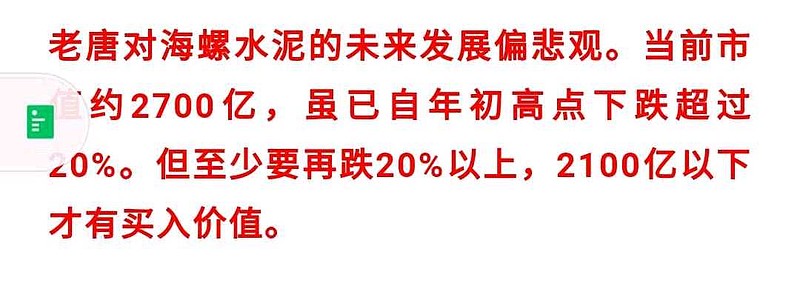

老唐周五(2021.4.9)发了$海螺水泥(SH600585)$ 的点杀文。主要内容与观点如下

(二)未来水泥需求下降

(三)未来海螺企业竞争力下降

未来,海螺自有矿山并非优势

未来人工上涨

未来占成本更大的煤电价格上涨

会让海螺低成本优势不再

(四)未来海螺会限入价格战

所以,基于以上认知,老唐认为

二、如何看老唐其人

老唐,唐朝是也

老唐的大作,我一本不落地买来看过

老唐的公众号,我一篇不落地翻过

我觉得,老唐是一位十分优秀的价值投资者

老唐是中国白酒企业投资领域第一流的投资专家

我经常抄大V的作业,有时也抄老唐。

现在一模一样抄的作业是$腾讯控股(00700)$

最近大股东减持2%,我除了想借打压,趁机加仓,没其他想法。很大程度上受老唐影响。当然还有受老唐的对手腾腾爸影响。

我抄过老唐的海康威视,但是现在估值贵,一个月前左右吧,就举一反二,选了老二$大华股份(SZ002236)$

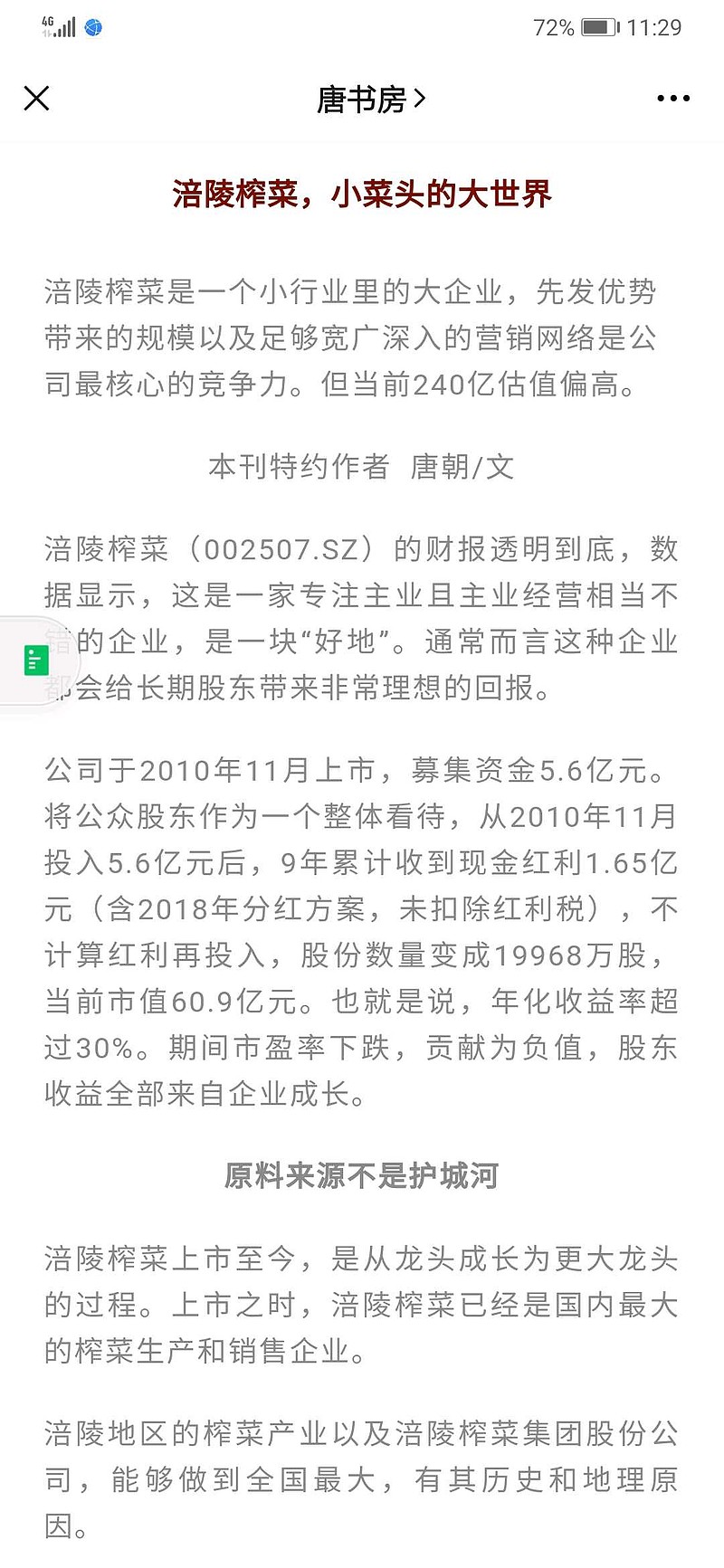

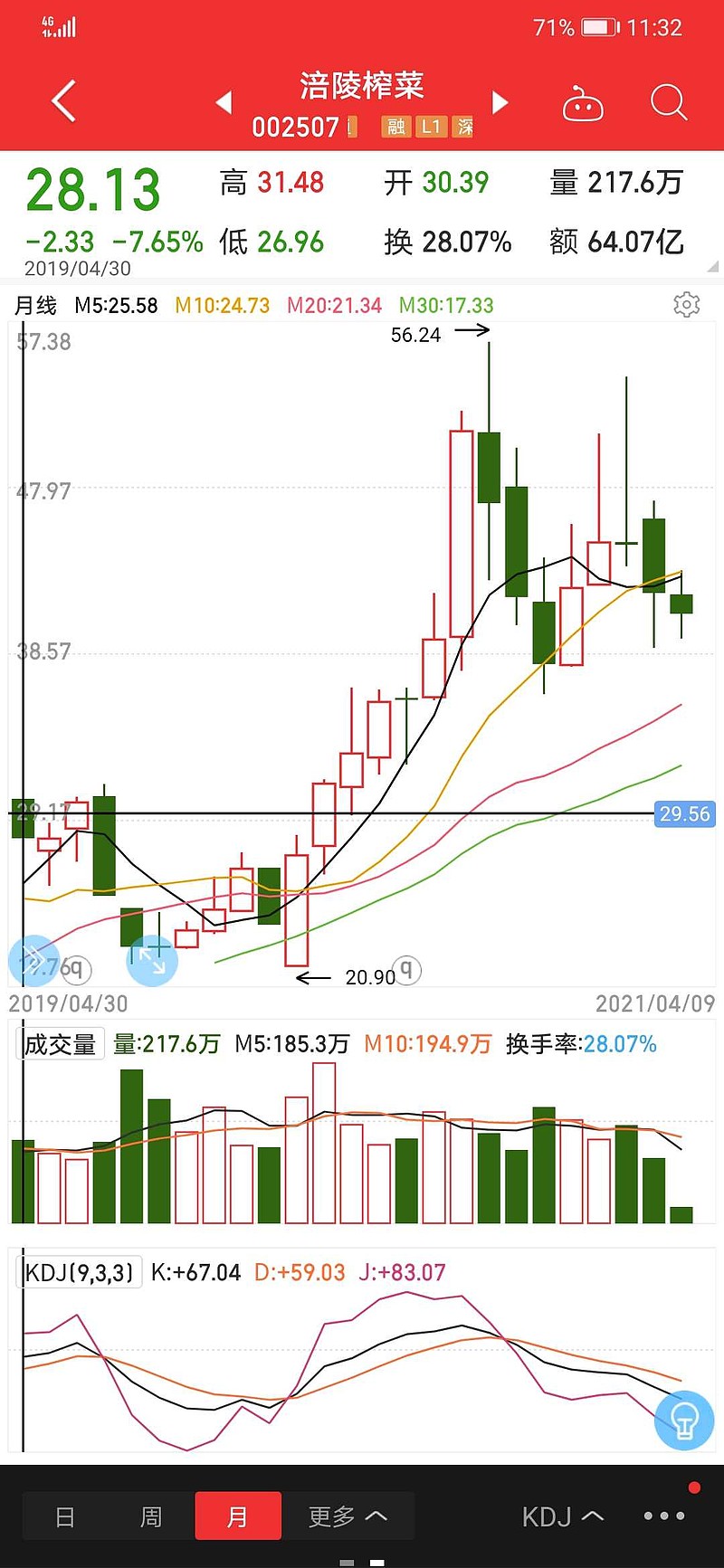

当然也有因为听了老唐错过的。比如涪陵榨菜

发此文的时候是2019年4月

之后走势

老唐认为240亿高估,现在大跌几个月,还有322亿。

总的观点是:

老唐是一个十分优秀的价值投资者

老唐尤其是白酒行业的股票投资专家

老唐对其他有些行业也很有研究

但有些行业,也在老唐的能力圈外。老唐自己主要承认医药行业在他的能力圈外。

三、如何看老唐对海螺的评价?

(一)老唐对海螺企业品质的认知逻辑起点认识未到点上

老唐的观点,是建立在海螺是一家没有创新迭代能力的公司的认知基础上的。

所以全行业需求下降,加海螺成本优势不再,海螺就没有希望了。

所以认为海螺的主要优势是上市早,成本低。老唐没去进一步思考的是作为无差别产品的生产厂商

为什么他能在与全国千千万万同行业企业竞争中做到全行业成本最低?

为什么在全行业亏损的时候他还能做到盈利?

为什么在全行业打价格战的时候,他还能够越战越强?

老唐没有认识到的是,海螺上市早与成本低是表象,本质是海螺本身的快速创新迭代能力。

海螺可以说几乎全方位都是行业的标杆。哪怕中建材,规模比海螺大,但宋卫平还是承认要向海螺好好学习。

所以,海螺不是坐享其成,暴得巨财的富二代,而是从残酷战场中厮杀出来的,几乎没有弱点的胜利者。

(二)老唐对水泥行业环境认识不清

水泥行业的最大特点是持续的供给侧改革

水泥行业已没有新增玩家

水泥行业的小企业不断出清

水泥行业的中型企业生存越来越艰难

水泥企业产能置换,也要打折置换

供给侧改革是国策

老唐只看到水泥总需求下降,没看到行业的总供给也在下降。

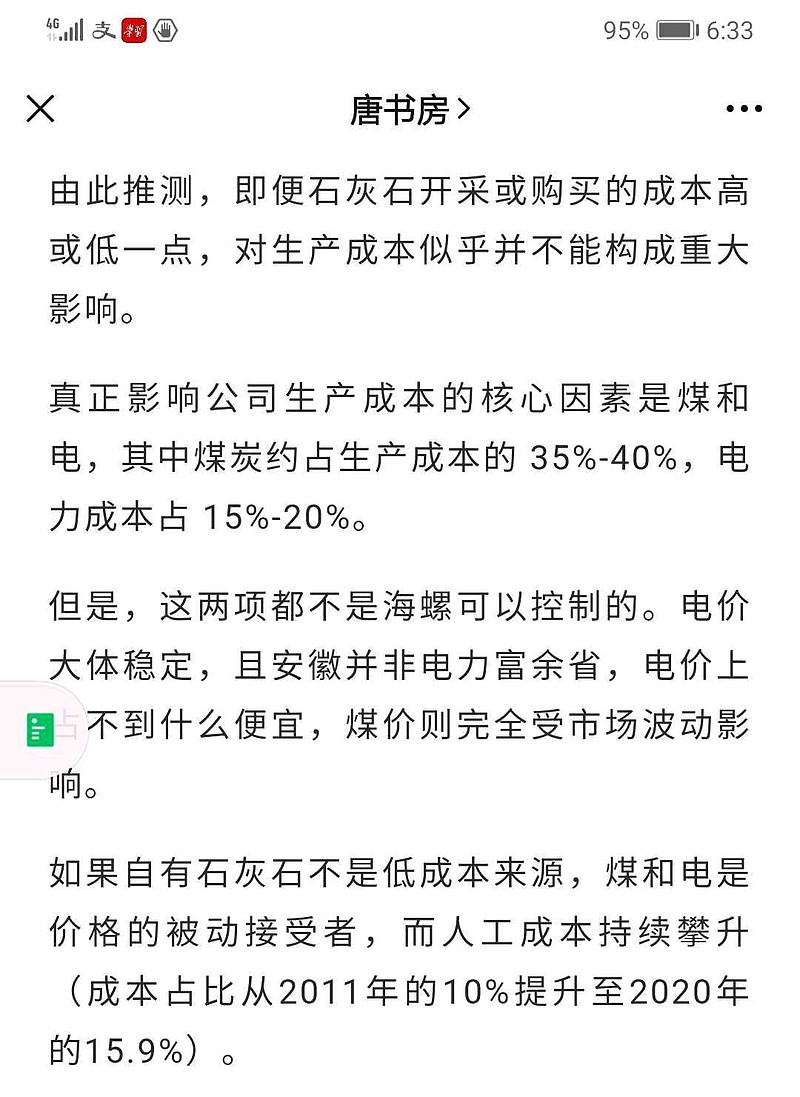

(三)老唐对石灰石矿未来的战略性缺乏认识

未来,没有自家矿山的企业越来越难获得原材料

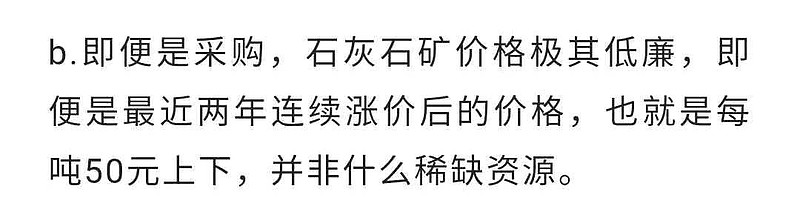

老唐说石灰石矿不是核心竞争优势,价格极其低廉。

既然如此,为何石灰石最近两年连续涨价?老唐并没认识到石灰石矿未来对水泥企业的战略性、关键性

青山绿水,也是金山银山,越来越深入人心。矿山你还可以随便开采?

美丽乡村建设,你能乱搞矿山?

全国矿山安全整治,环境保护越来越严,还能像以前那样随便开采石灰石?

近两年石灰石价格为什么越来越贵?就是因为如此。

未来水泥企业只会分成两类——有矿的与没矿的

所以中国建材长期在全国拼命圈地买矿。

随着整合天山水泥一统中建材旗下水泥业务。龙大龙二龙三跑马圈地占地盘结束。价格战会逐渐淡化,取而代之将是产业链的竞争。这对中小水泥企业将会是降维打击。

石灰石矿将是产业链中的关键一环。

(四)老唐担心的人力成本未来将会逐渐下降

海螺的无人工厂已经成功建设并运行

随着无人工厂的铺开,未来海螺人力成本所占比例将大幅降低

(五)老唐担心煤炭成本高企不具备长期性

国家七年油气开采计划,将增加我国的油气自产量

光伏发电、风力发电、核能发电、水力发电的全面推开

新能源汽车推广

总之,碳中和、碳达峰的到来,全社会对煤炭需求会持续下降。用煤大户,电厂会大幅减少火力发电。钢厂、电解铝厂会供给侧改革,产能减少。高煤价未来不可持续。

(六)海螺水泥随时可成为投资企业而非纯水泥企业

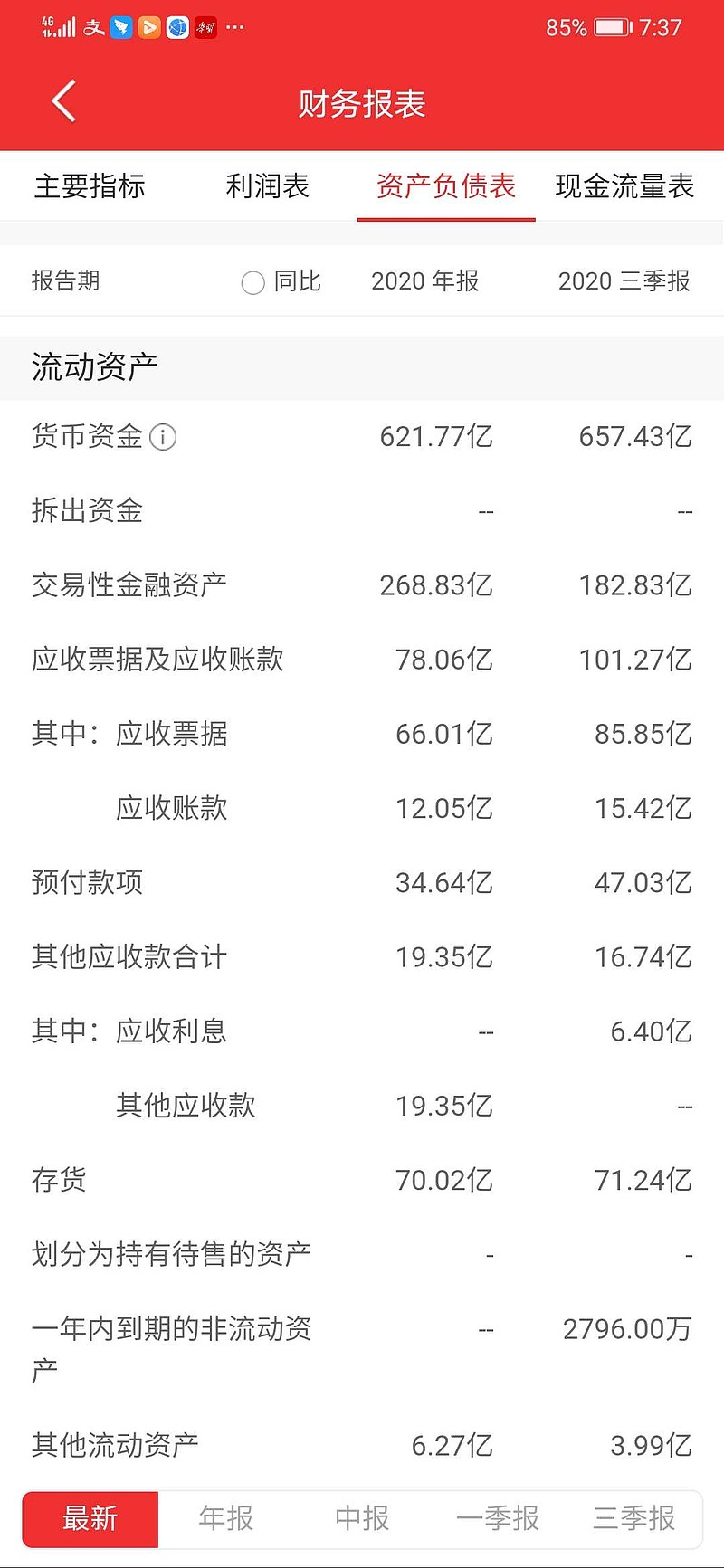

海螺账上有621.77亿现金

268.83亿可交易性金融资产

准现金合计近900亿

企业负债率才16.3%

企业每年还会有350亿左右的现金流入

要知道,海螺市值才不足2700亿

如果市值不变,两年后企业的现金会抄市值的一半。

海螺历史上的投资业绩非常不错!

想起雅戈尔、杉杉等这些有大把现金的服装企业

(七)海螺的协同多元化发展前景过于悲观

海螺骨料的发展,高歌猛进

新材料有模有样

先进生产线,新科技应用降成本有目共睹

海外并购前景不错

一体化发展如混凝土、如装配式建筑

如水泥窑协同垃圾外理

中国建材能有多个上市公司子公司

负债低得多,现金多得多,能力强得多的海螺没理由干不了。

(八)老唐对海螺矿山资源价值无视

因为老唐认为石灰石矿没啥价值,所以在估值时选则无视。

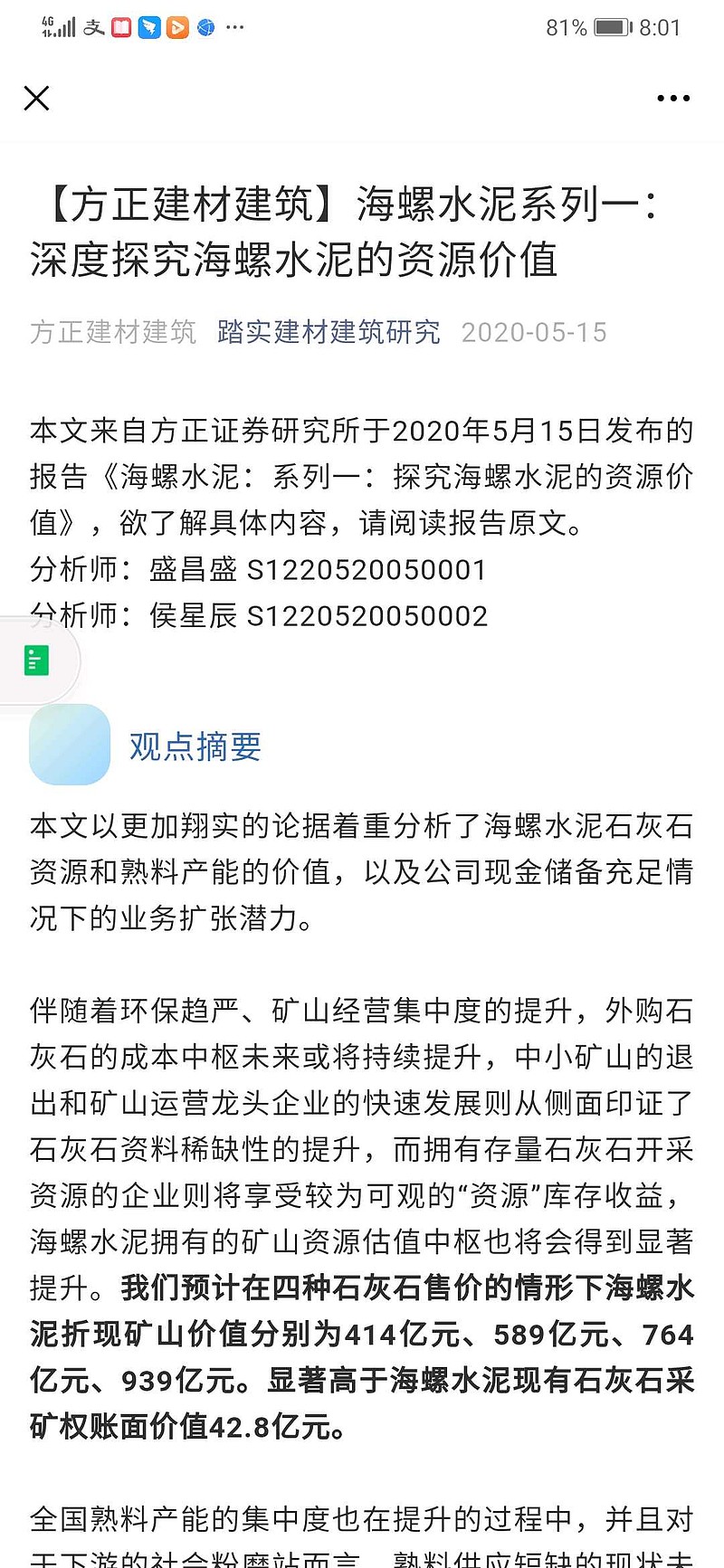

但事实并非如此,且看方正证券研究

取中,去除账面价值,石灰石矿也值600亿