资料收藏:个人认为这是一篇看创新药比较透彻的文章。

文章来自:原创 Slumdog Millionaire 兵哥事务所 2024-03-13 21:17 上海

药明康德暴跌远未结束,创新药在中国可能是个价值陷阱

很多人在讲医药股投资机会的时候喜欢对标美国和日本,但是美国和日本的医药市场是什么样的,他们又说不上来。

张口就是需求很大,很猛,大牛股,像念咒一样,对投资毫无用处。

这些人完全不懂医药股的套路是怎么回事。就要这个医药需求吧,有钱的老人才有医疗需求,没钱的老人只需要止痛片,他的需求是假需求,无法成为真实的商务需求,更不能给企业带来利润。

上海谁不想买一套汤臣一品啊,对吧,但是我请问,汤臣一品真的有2500万买家吗?

投资是个理性的过程,讲逻辑,讲数据,唯有如此,才能增大自己的胜算。

第一、超级强大的美国,全球只有一个

在生物医药方面,美国对人类的贡献绝对称得上伟大一词,没有任何国家可以与之相提并论。

1、美国人是真的舍得在卫生健康行业花钱。以2022年为例,2022年全世界所有国家平均医疗支出占GDP的9.7%。其中中国人均医疗支出671美元,约占GDP的5%,美国人均医疗支出超过1.1万美元,约占GDP的18%,日本人均医疗支出为4993美元,约占GDP的9.8%。

2、美国的创新药市场极其强大。美国是全球创新药研发和面世的头号阵地,新药上市方面,全球销售额前三百药物中大约2/3 首先在美国上市,27%将美国作为第二个上市区域,合计超过90%,美国市场可以持续享受新药品新器械带来的疗效优势。

美国药品定价与流通体系遵循“专利保护、自由定价、药物替代、医保支付”的法律体系,以创新药/专利药的高价供养全美国乃至全世界的创新药研发,又以PBM/保险强大的谈判能力及原料药全球供货体系,压低仿制药价格实现可及性,共同造就出这个充分竞争、弱肉强食的世界最强制药工业。

美国药品实行市场自由定价制度,联邦政府不直接对药价进行管制,而是通过医药批发零售商、保险公司等机构与药企分别谈判确定药价,利用规模效应降低价格,同时通过专利保护制度保证制药企业的较高利润,所以美国自己的创新药市场动力十足,世界上的创新药公司也特别喜欢去美国上市。

3、仿制药即使在美国,日子也极其艰难。同样的创新药,因为美国基本上对价格不予管制,所以价格会远高于其他国家,仅占美国处方药总量的11%的品牌药创新药占用了美国处方药支出的82%。

创新药把钱用掉后,留给仿制药的市场就很小了。根据IQVIA MIDAS 数据,美国仿制药出厂价格甚至低于其他主要发达国家,仅相当于日本的40%左右,英国的70%左右。

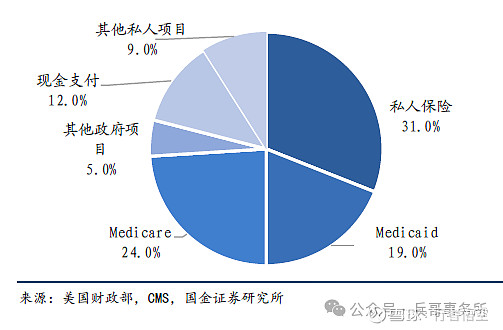

4、与医药市场的强大匹配,美国具有世界上独一无二的商业保险市场。我们看2022 年美国医疗卫生支出结构:

结论:崇尚市场经济和创新价值的美国,创新药具有远大的前途,但是仿制药过的并不好。美国超级高的医疗卫生支出GDP占比和极度发达的保险市场,在全球独一份,任何国家都无法对标美国。

美国的生物医药和信息技术是美国的两大核心科技细分行业,多年来都是超级牛市。

第二、集采下的日本,医药行业极度分化

在老龄化的市场,随着市场需求的持续增长,日本的医疗卫生支出持续增加,是日本在失去三十年里为数不多有增量市场的行业,这点无需质疑。

日本医保调控全国药品、器械、试剂价格的主要方式,一是控制新品种进入日本的医保报销价格,二是每两年(2021 年后改为每年)对存量产品医保报销价格进行改定和重算。

对仿制药,日本根据首仿药和一般仿制药的差异实行递减定价法。从2021 年开始,新进入医保的仿制药价格上限是原研药的 50% ,生物类似药上限是原研药价格的 70%。

这种循环递减式定价杀伤力极大,螺旋降价效应下药品采购价格会不断接近药企的成本价。依据历史经验来看,近年每次价格改定对国内药费支出的压缩幅度都在5-10%之间,也有力推动了日本国内药占比稳步下降。

那日本的药企为啥出现过一段时间的牛股呢?

答案:创新药+出海。20 世纪80 年代以后,武田制药、第一三共、泰尔茂、希森美康等少数药品和器械企业,正是成功在海外市场特别是美国和西欧市场取得突破,才有了长期的超额成长。

即便如此,日本药企的竞争力也持续下降,当年的许多大牛股这几年表现很差,远远落后于日本的生物医药行业。

第三、医药投资的机会在哪里?

对比完美国和日本,我想答案已经呼之欲出:创新+出海。

尤其是进入美国市场,因为美国市场有钱,只要企业的创新能力过得硬,那就有大把的钱。

那么回到我们的主题:药明康德错在哪里?

2023年中报显示,药明康德41296名员工,亚洲人32758人,占比为79.3%,美国人1097人,占比2.65%。

但是报告期内,公司来自美国客户收入人民币123.7亿元,剔除特定商业化生产项目后同比增长42%;来自欧洲客户收入人民币22.2亿元,同比增长19%;来自中国客户收入人民币32.3亿元,同比增长6%;来自其他地区客户收入人民币10.4亿元,同比增长6%。

美国市场的占比高达65.6%,且增速超级快。这其实也正常,毕竟公司就是卖铲子的,是提供新药研发和生产服务的,创新药的市场本来就在美国,营业收入和利润自然也主要来自于美国。

说白了,就是用中国便宜的工程师为美国的创新药做后勤服务的。

所以,药明康德真正的风险并不是无法得到美国的资金,而是在美国的业务可能受影响。

难,为什么难?就是因为缺少核心技术,缺少强大的消费市场,处处被人卡脖子,在国际市场中的话语权很小,你不难受谁难受。

一定程度上,光有创新能力也不够,当年的日本创新药是有能力和美国PK的,美国也没有为难日本药企,但近十年日本药企的影响力显著下降,就是因为日本国内老龄化的市场实在是太不给力,长期在美国客场作战,自然力不从心了。

美国强大的创新能力+强大的消费市场,内循环奠定了基础,再去吸引全球的资金、人才和技术,形成了欣欣向荣的美国创新药市场。

美国的生物医药、信息技术和消费品是其三大核心优势行业,2024年美国纳斯达克100指数大涨,主要就是信息技术板块,生物医药和消费行业其实都没怎么涨。

目前我国正在探索的新药首发价格形成机制,把医保之外、集采之外的自费市场新上市药品,也纳入价格管理范围,未来创新药的定价会更被动。

生物医药创新是科学家或企业个体层面自由选择和行动探索的结果,具有非线性、偶发性的特点,前期投入巨大并且有归零的高风险,适合由市场来调节价格,决定资源配置,给予创新者风险补偿。但是医保谈判+集采+价格管制三重因素压制下的创新药商业模式根本走不通。

当然,国家对这种情况也门儿清,在我国医药市场中大约90%都是仿制药,创新药仅占10%。而这10%的创新药里面大部分还都是me-too(你行,我也行)和me-better(你行,我更优)的类型,真正的first in class(真正全新)凤毛麟角。这种情况下,即使在集采的大背景下,创新药企业也是要收到保护的。

2023年12月13日,国家医保局召开2023 年国家医保药品目录调整新闻发布会,目录调整从评审到谈判,全流程对创新药进行了倾斜。在评审环节,坚持支持创新药优先纳入目录的做法,组织专家对药品创新程度、临床获益进行分歧评价,使药品的创新优势能够转化为准入优势。从调整结果看,25 个创新药参加今年医保谈判,谈成23 个,成功率高达92%。与整体水平相比,成功率高7.4 个百分点。

创新药的研发有一定的不确定性,投资个股风险较大,如果真要的持有,采用指数基金的方式更稳妥。在我看来,对于非专业人士,持有任何创新药公司的股票都是在冒险,对于业内专家,长期持有单一创新药公司的股票就是在自杀。

买创新药,抓住“出海+创新”的核心逻辑,才是投资医药股的正确姿势啊。