$中国神华(SH601088)$ $陕西煤业(SH601225)$

煤炭在世界一次能源消费中所占比重为27.2%,在我国一次能源消费结构中的占比为58%,中国“富煤、贫油、少气”的地址条件决定了煤炭作为中国基础能源的战略地位,在未来的很长一段时间内煤炭仍会是我国最重要的能源矿产。

从价格差异上来看,在相同价格口径下目前炼焦煤价格最高,无烟煤次之,动力煤价格最低。动力煤:从广义上讲,产生动力而使用的煤炭都属于动力用煤,动力煤的下游应用主要包括发电(主要是火力发电)、建材、供热等。炼焦煤:顾名思义,炼焦煤主要作为生产原料用来生产焦炭,焦炭多用于炼钢,是目前钢铁等行业的主要生产原料,目前炼焦煤 70%的下游消费为钢铁企业,无烟煤:无烟煤为煤化程度最高的煤种,主要对应下游行业为电力、建材和化工。煤炭产品本身价格仅占终端价格的60%左右,中间运输环节在终端价格中的权重接近40%。

我国煤炭定价机制主要有两种:一是由市场供求关系而确定的价格,二是经由国家相关部门干预而形成的价格。据此可将改革开放以来我国的煤炭价格形成机制划分为四个阶段,即1978~1984 年的计划经济定价阶段、1985~2012 年的价格双轨制阶段、2013~2015 年的市场化定价阶段、2016 年至今的长协定价为主阶段。

从储量来看,我国煤炭资源分布呈现出典型的“西多东少、北多南少”的特点,储量集中在华北、西北地区的晋陕蒙新四省;从需求来看,煤炭需求集中于华北、东部地区。《煤炭工业发展“十三五”规划》,在总量上提出了煤炭行业化解产能的目标,也提出了“压缩东部、限制中部和东北、优化西部”的全国煤炭生产开发布局政策方向,对我国未来煤炭生产与开发的布局产生了重要影响。

煤炭行业景气度跟踪:供给端,需要跟踪煤炭的产能投放状况、产量状况、运量状况、煤企经济效益状况以及煤炭净进口状况。需求端,需要关注发电状况、钢铁行业生产状况、供热用煤状况、终端需求增速状况。

15-16年煤价走高对应了行业信用利差的大幅收窄。15-16年煤炭行业的信用利差高点,起因在于产能过剩背景之下的煤价低迷,而后续煤价提升之后,行业整体盈利水平提升,加之投资者预期大幅改善,行业信用利差出现大幅收窄。而本轮煤炭行业价格指数再创新高,行业信用利差却并未同步收窄。主要原因是永煤违约对于行业冲击较大,部分机构选择卖出如同煤等弱资质国有煤企,导致行业信用利差在景气度高点之下仍出现走扩。

从长期政策来看,若2025年末煤炭产量控制在41亿吨以下,则煤炭行业产量年均增速不应超过1%。预计未来5年内火电在电源结构中主体地位仍较稳固,仍将会承担电力供应的“压舱石”和“稳定器”重任,只要火力发电的地位不变,则煤炭在我国能源体系中的主体地位和压舱石作用不会改变。

对于2021年的动力煤价格,在供应偏紧,经济复苏带动煤炭需求增长的情况下,我们认为2021年煤炭价格中枢有望上移,但不大可能出现大幅增长,主要有两点因素:

1)保障能源供应的影响。煤价过快上涨将挤压下游行业盈利、影响正常用电需求,根据《关于印发平抑煤炭市场价格异常波动的备忘录的通知》,当价格位于红色区域(价格波动幅度大于12%,即价格>600或<470),将会启动平抑煤炭价格异常波动的响应机制,因此政策端或有抑制煤价大幅增长举措。

2)长协定价机制的影响。根据年度长协的定价公式50%*基准价+50%*三大煤炭指数/3,煤炭价格的上涨只有50%会反映到合同交易价格中。

风险提示:政策变化影响超预期。

一、煤炭行业基本情况

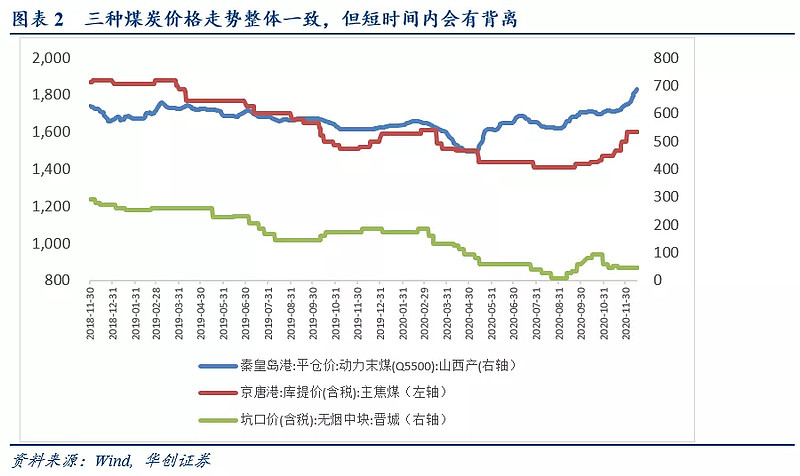

(一)煤炭的基本属性与价格体系1、分类和用途:动力煤、炼焦煤、无烟煤煤炭是指古代植物伴随地壳运动,经堆积、沉积、压实等过程,在高温高压条件下经过碳化反应而逐渐形成的固体可燃性矿物,为十八世纪以来人类世界使用的最主要能源之一,因其高价值所以煤炭也被人们誉为“黑金”,进入二十一世纪以后,虽然煤炭的价值大不如从前,但目前煤炭仍是我国和世界其他各国生产生活必不可缺的重要能量来源之一。根据《2019年BP世界能源统计》数据显示,截至2018年末,煤炭在世界一次能源消费中所占比重为27.2%,在我国一次能源消费结构中的占比为58%,中国“富煤、贫油、少气”的地址条件决定了煤炭作为中国基础能源的战略地位,在未来的很长一段时间内煤炭仍会是我国最重要的能源矿产。根据由全国煤炭标准化技术委员会制定的《中国煤炭分类》国家标准(GB/T 5751-2009),煤炭的分类参数有两类,即用于表征煤化程度的参数和用于表征煤工艺性能的参数,在实践中主要参考的指标分别为挥发分(Vdaf,以质量分数表示)和粘结指数(GR·1,简称G),首先按照挥发分比例可将煤炭分为褐煤、烟煤、无烟煤,煤化程度依次提高;其次根据挥发分和粘结指数等指标进一类细分,将烟煤划分为贫煤、贫瘦煤、瘦煤、焦煤、肥煤、1/3 焦煤、气肥煤等。在煤炭行业及公司的分析中,我们主要根据煤炭用途将煤炭划分为动力煤、炼焦煤和无烟煤三种。在价格上,不同煤种主要关注不同指标:动力煤:由于动力煤主要用于火力发电,因此动力煤定价主要以热量为基准,然后在水分、硫分、挥发分、灰分等指标的基础上进行调整得到最终价格;炼焦煤:由于炼焦煤主要用于炼焦,因此炼焦煤定价时主要关注的煤质指标为灰分、硫分、挥发分等,灰分对煤的黏结性和结焦性都有不利有影响,而硫分的影响主要体现为转入焦炭中的硫会恶化高炉操作,降低生铁质量;无烟煤:无烟块煤和粉煤等的性质和用途差异较大,因此无烟煤定价时主要关注粒度大小,其次关注灰分、硫分、挥发分、固定碳等指标。从价格差异上来看,在相同价格口径下目前炼焦煤价格最高,无烟煤次之,动力煤价格最低。由于三种煤炭的终端需求均主要来源于工业与制造业,均顺周期,因此三种煤炭价格走势基本一致,但具体的波动程度有所不同,导致有时会出现背离。

不同煤种由于存在挥发分和粘结等特性上的不同,存在不同的下游应用场景:

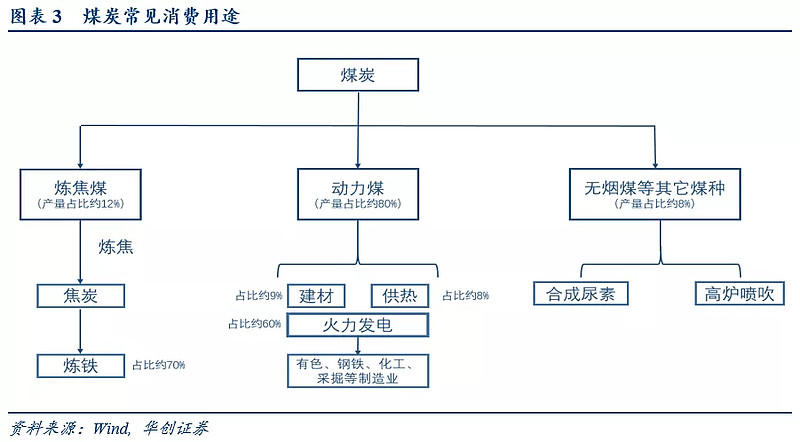

不同煤种由于存在挥发分和粘结等特性上的不同,存在不同的下游应用场景:动力煤:从广义上讲,产生动力而使用的煤炭都属于动力用煤,动力煤的下游应用主要包括发电(主要是火力发电)、建材、供热等,其中发电为动力煤和整个煤炭行业的最主要下游应用,发电量变化对动力煤的需求起到了主导作用,根据wind数据, 2019 年我国电力行业动力煤消费量达20.46亿吨,占动力煤总消费量的61%,建材、供热行业分别占2019年动力煤消费量的 9%、8%。由于下游应用广和储量丰富,动力煤为我国产量最高的煤种,2019年我国动力煤产量达31.24亿吨,占我国煤炭总产量约80%。炼焦煤:顾名思义,炼焦煤主要作为生产原料用来生产焦炭,焦炭多用于炼钢,是目前钢铁等行业的主要生产原料,目前炼焦煤 70%的下游消费为钢铁企业,因此相比于动力煤,炼焦煤的下游需求更为单一,根据wind数据,我国2019年炼焦煤产量达4.7亿吨,占我国煤炭总产量约12%,同时由于我国炼焦煤资源相对稀缺,再叠加供给侧改革等政策影响,我国炼焦煤供给上相对依赖进口,为2019年我国进口增速最快的煤种。无烟煤:无烟煤为煤化程度最高的煤种,主要对应下游行业为电力、建材和化工。目前无烟煤主要分为块煤、精煤和末煤,其中,块煤的主要下游用途是合成氨,生产尿素等;无烟洗精煤因其热值高、含硫量低等特性被广泛用于高炉喷吹、铁矿烧结、水泥建材等领域。

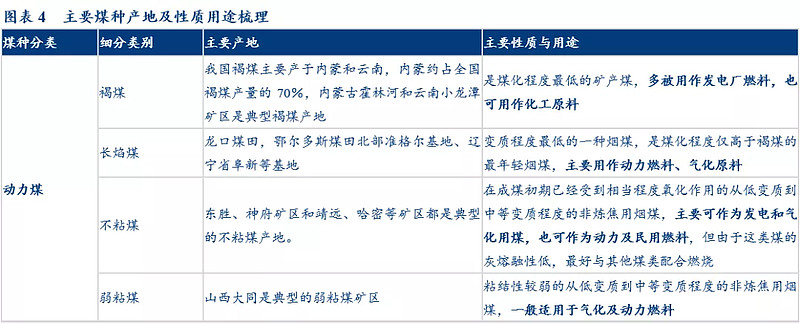

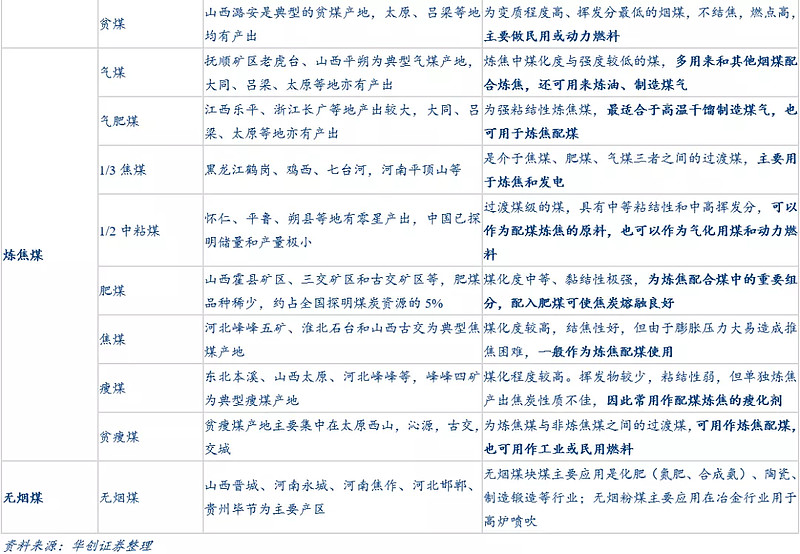

具体到各个煤种,其主要产地与用途如下表所示:

具体到各个煤种,其主要产地与用途如下表所示: