读书(四十八)

【定配置、选指数、再平衡】【配股票、选指数、择定投】

全文 3000字,阅读时间 8分钟

这是个人看的第一本专门介绍一类策略指数的书籍,来源于螺丝钉的推荐。这也是比较少见的非美国人写的投资书籍,作者是荷兰的两位基金经理。

想起之前也看到过对某一类策略指数进行专门介绍的文章,比如西格尔在《投资者的未来》(心得可见:网页链接)中就用了多个章节介绍了红利策略的有效性,在历史上长时期的回测中,妥妥地战胜了市值权重的市场基准。

而本书中,同样通过长时期的回测,验证了低波动策略的有效性,同样完胜了市值权重的市场基准,而且正如该策略的名字一样,是用承担较低的波动风险,取得了较高的收益。用书中的话说,这似乎是一个典型的投资悖论,但却实实在在的存在,并且作者大胆地预测,这一悖论还会在未来长期的存在,甚至会愈加明显。

低波动策略的回测结果

书中用美国股市1926年1月 - 2016年12月,91年的数据进行了回测,以市值排名前1000名的股票为基础数据,根据 3年的历史波动率进行排名,排名前100名的股票即为低波动率股票(或低风险投资组合),以此类推,每100只股票计为一组,排名最后100名的股票即为高波动率股票(或高风险投资组合),且每个季度进行一次调仓。

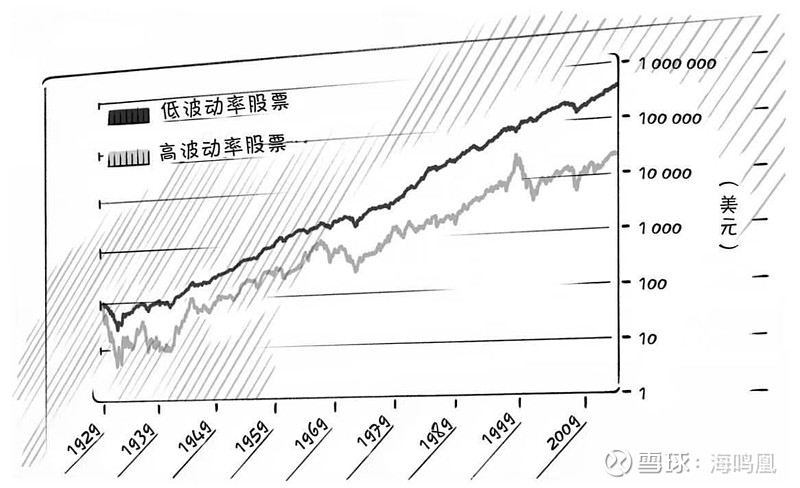

图1显示,从收益端来看,低波动率股票完胜高波动率股票,以1929年1月投入100美元为起始点,到2016年12月,88年下来,低波动率股票的价值为 482,000美元,高波动率股票的价值为 21,000美元,两者相差了足足 22倍之多。算了下年化收益率,分别为10.12%,6.26%,前者比后者高了近 4%。

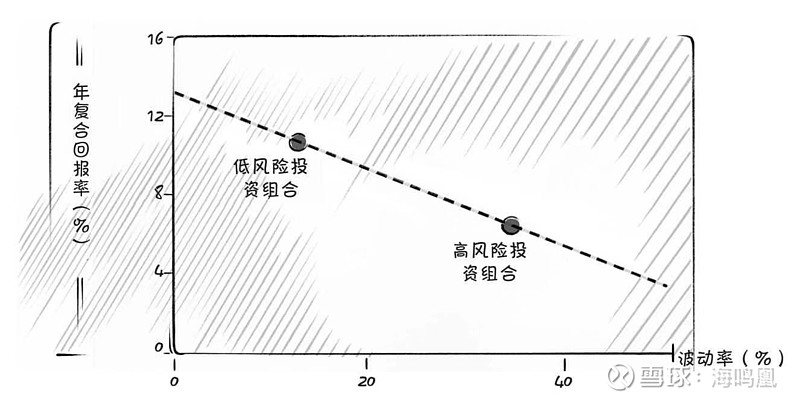

图2显示,从风险端来看,低风险投资组合的年化波动率为 13%,高风险投资组合的年化波动率为 36%,两者相差了 2倍左右。13%的年化波动率,对于投资者来说是相当舒服的波动了,非常有助于长期坚持持有。

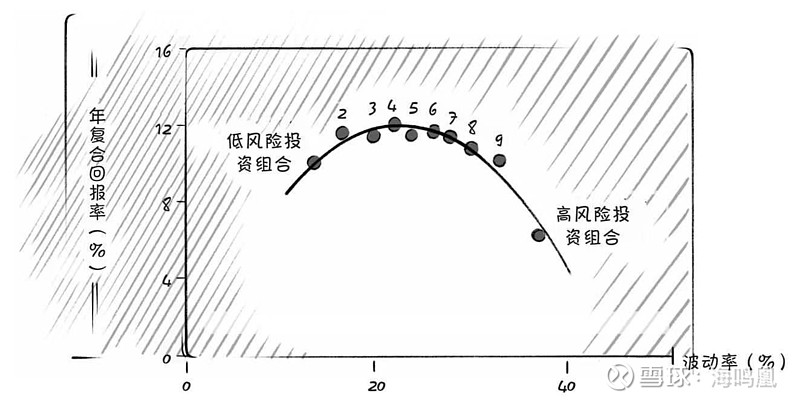

图3显示,从10组数据的比较来看,以低风险投资组合为起点,随着风险的提高,收益先是提高而后又下降。这倒又真实地说明,现实情况是复杂的,而非简单的线性关系,但在这10组数据中,低风险投资组合依然不愧为投资者理性且合理的选择。

低波动策略优化:低波动+收益+动量

低波动策略本身已经被历史数据验证有效了,可是作者还多做了一步,又对其进行了优化,加入了收益和动量两个因子,具体做法如下:

根据前面的规则,选取1000只股票,根据 3年历史波动率的排名:(1)选取波动率较低的前500只股票,(2)把这500只股票按照收益和12个月内动量的一定规律排序(具体的规则书中并没有详细阐述),将每只股票根据这两个因子进行打分(1~500分),(3)把每只股票的这两个分数相加,重新排序,买入排名最前面的100只股票。

这些股票就同时符合了低波动、高收益和正动量的特点,作者将其命名为“保守型股票”,回测结果如下:

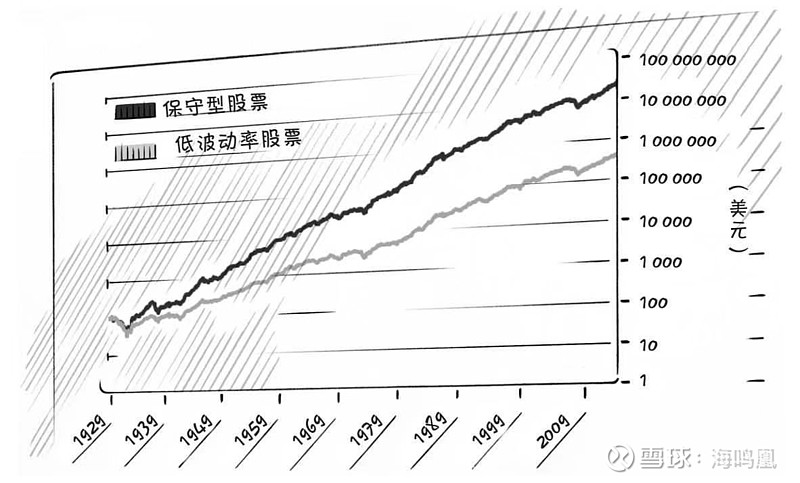

图4显示,从收益端来看,保守型股票又完胜了低波动率股票,同样以1929年1月投入100美元为起始点,到2016年12月,88年下来,保守型股票的价值为 26,000,000美元,低波动率股票的价值为 482000美元,两者相差了 54倍之多。算了下年化收益率,分别为15.22%,10.12%,前者又比后者高了 5%多。

低波动策略在A股的回测结果

之前都是美国股市的回测结果,书中还特地提供了中国股市的回测结果。选择了 2001年1月到2016年12月,共16年的数据,以中国A股市值排名前1000只股票作为基础,同样根据 3年的历史波动率进行排名,然后每100只股票作为一个投资组合,分为10组,其中波动率最低的100只股票即为低风险投资组合,波动率最高的100只股票即为高风险投资组合,且每个季度会进行一次调仓。回测结果如下:

图5显示,低风险投资组合完胜高风险投资组合,且在中国A股市场,以低风险投资组合为起点,随着风险的增加,收益基本呈现减少的趋势,似乎更加违背常理。当然A股市场的数据时间相对较短,所以可能会出现更加极端的回测现象。但同样也可以基本确定,投资低风险投资组合是一种理性且合理的选择。

图6显示,如果同样采取上述美国股市的低波动优化策略,即加上收益和动量两个因子的话,那么按照相关的规则(具体在此不再赘述,详见上述低波动优化策略),最后形成的保守型组合也是完胜风险组合,具体数据不再赘述。

国内外低波动指数的回测结果

对于普通投资者来说,自己去选择个股,构建低风险组合,依然是费时费力费心的,基本是不太可能的。所以,直接选择低波动指数,具体的低波动指数基金,性价比才较高,也才是现实可行的。那么,我们就来看看国内外常见的低波动指数及指数基金的情况:

标普500低波动率指数(美元)

图7显示,自2011年4月4日发布日以来,标普500低波动率指数并没有跑赢标普500指数,图中展示的是全收益率数据,分段来看,标普500低波动率指数在 2020年前与标普500的差距还比较小,但2020年至今则明显跑输了。

但是如果从基日1972年2月18日算起,至2022年7月29日,约40年下来,标普500低波动率指数的年化收益则为 9.63%,比标普500指数的年化收益 7.54% 又高了约2%。

MSCI 美国低波动指数(美元)

图8显示,自2007年7月至2022年7月,15年以来,MSCI美国低波动指数还是跑赢了MSCI美国指数,尽管差距不是特别大。分段来看,在2020年以前,MSCI美国低波动指数跑赢的比较多,但2020年至今2年多,差距又明显缩小。

但如果从基日1988年5月31日,至2022年7月29日,约34年下来,MSCI美国低波动指数的年化收益率是 10.86%,而MSCI美国指数的年化收益率是 10.84%,两者又几乎一摸一样。

从上述两个指数的实际运行情况,可以看出,从收益端看,低波动率指数并不总是占有优势,尤其在较短的时间段内,当然可能与两个低波动指数具体的构建方式也有一定的关系;但从风险端看,低波动率指数肯定是占有明显优势的,名副其实,波动率肯定还是低一些。再来看看中国的情况:

标普中国A股低波动率指数(人民币)

图9显示,自2012年至2022年,约10年以来,标普中国A股低波动率指数还是显著跑赢了标普中国A股指数,图中展示的是全收益率数据,分段来看,在2015年前与两者的差距还比较小,但2015年至今则基本保持了较大差距。

MSCI 中国A股国际低波动(美元)指数(人民币计价)

图10显示,自2008年11月至2022年7月,约14年以来,MSCI 中国A股国际低波动指数还是显著跑赢了 MSCI中国A股国际指数,且从一开始,两者就有了差距,之后则越来越明显,基本保持了平稳的差距空间。

如果从基日2008年11月25日,至2022年7月29日,约14年下来,MSCI 中国A股国际低波动指数的年化收益率是 6.50%,而MSCI中国A股国际指数的年化收益率是 4.80%,两者差别在2%左右。

从上述两个指数的实际运行情况,可以看出,在中国市场,从收益端看,低波动率指数有着明显的优势;从风险端看,低波动率指数同样占有明显优势,因此似乎低波动策略在中国更好用,当然中国市场回测的时间段短了很多,未来随着时间的延长,该策略是否能持续有效还有待观察。

最后来看看国内指数公司发布的低波动指数,及跟踪的低波动指数基金的实际运行情况:

中证500行业中性低波动指数 (930782)

图11显示,自2017-2022年,近5年来,中证500行业中性低波动指数也是明显跑赢了中证500指数,如果从基日2004-12-31算起,至2022年7月29日,约18年下来,两者的年化收益率约为18.13%,11.03%,前者比后者高了约 7%。

景顺长城中证500低波动 003318

图12显示,自2017-2022年,近5年来,景顺长城中证500低波动指数基金也是明显跑赢了中证500低波动指数,两者总的收益率约为31.61%,5.82%,前者比后者高了很多。

结论与思考

对于普通投资者来说,直观来看,在国内市场,配置一部分低波动率指数基金,确实是一个理性、合理、可行的方法。但最简单的市值加权指数基金依然还是建议应该配置一些,因为这是根基,而且这类指数基金规模大,数量多、费率低、可选择空间大。

无论是存量资金一次性配置,还是增量资金多次性定投,也都可以考虑两者都配置;或者再说大一点,就是常规指数基金、策略指数基金、行业指数基金事实上都可以考虑,根据每个人自身的认知、心理,能力,精力、资金量等。

但无论配置什么,怎么配置,最关键的还是坚持长期主义,从上面的回测或者说指数的实际走势也可以看出,短时期都可能跑赢或跑输,这个短期有时候甚至是5年10年,只有长期坚持下来,才能获得某些优化策略所谓的超额收益。

声明:文章内容为作者个人观点,分析涉及的指数及基金,不构成任何投资及应用建议。

#雪球ETF星推官# #雪球星计划公募达人# #鸣凰指数定投#

$沪深300(SH000300)$ $中证500(SH000905)$ $中证800(SH000906)$

@今日话题 @雪球创作者中心 @ETF星推官 @雪球达人秀 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @屠夫1868 @简七理财 @先锋领航Vanguard