公众号:鸣凰指数定投

话题:#鸣凰指数定投#

【配置指数平衡】:策略(二十九)

【定配置、选指数、再平衡】

看了克雷格罗兰的《哈利布朗的永久组合——无惧市场波动的不败投资法》,尤其对其中再平衡的内容感兴趣,希望多研究下。再平衡本质上是被动的择时交易,即在预先设定的规则下进行交易,不受人为主观情绪的影响,因为规则是在事前定的,所以甚至可以由机器自动完成。

再平衡的两个目的

1. 为了提高收益。

2. 为了降低风险。

罗兰对此的解释是:再平衡要求在执行日将各资产恢复到事先设定的比例,实际上也是一种“低买高卖”:卖出相对升值资产,买入相对贬值资产,所以长期来看组合能获得更高的收益;同时,再平衡能确保组合中任何一项资产不会过于暴露,即偏离预定比例太多,从而能降低任一资产大幅下跌对组合的影响,所以长期来看能降低组合的风险。

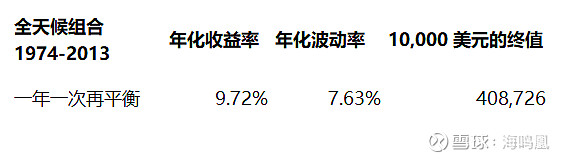

永久组合 1972—2011年回测

这是书中给出的回测结果,如上图所示。可以看出,采用最简单的再平衡方式(即定期再平衡:一年一次)的确提高了收益,虽然年化收益率仅提高了 0.70%,但 40年下来效果依然很可观,10,000美元初始投资比没有再平衡高了 26.43%;更重要的是大大降低了风险,年化波动率几乎下降了一半,7.70%的年化波动率使得投资者大概率能承受得住,从而能坚持持有不出局,真正得到长期 9.5%的年化收益。

书中回测的时间是足够长,达到了40年,经历了多轮牛熊市;但期末时间有点久了,在2011年,所以就想自己再来回测试试,同时也想加入达利欧的全天候组合,毕竟这两个组合是基于同样的理念和策略:就是设计一个资产配置组合,能应对所有的经济状况,那么一般来说,经济状况有哪些呢,具体又如何应对呢?

4种基本经济状况与利好资产类别

这部分内容可参考之前的文章《国内简化全天候组合长期收益率回测 —— 个人资产配置系列5》,可见:网页链接 中的“全天候组合和永久组合的比较”。在此补充两点:

1. 罗兰在书中分享了一个核心观点:构建组合的时候,不能简单地根据历史数据选择相关性低的资产类别,因为相关性低只是统计学上的概念,如果没有经济逻辑上的合理解释,遇到极端的经济状况,依然会出现相关性低的资产相关性瞬间提高、同向变化的情况,比如在经济危机时经常出现的股债双杀。所以,组合中才需要加入黄金和现金部分,以应对各种经济状况。

2. 达利欧构建全天候组合最主要的理念是风险均衡,即组合中不同类型的资产应该承担差不多比例的风险,所以在全天候组合中高风险的股票和实物资产占比更低,低风险的债券占比更高。其实永久组合也是符合这一理念的,因为现金部分事实上也是配置短期债券,相当于债券部分的占比更高,股票和黄金占比更低,当然各类资产比例的具体数字肯定会有些差异,不需要那么的精确。

全天候组合 1974—2013年回测

在托尼 · 罗宾斯的《钱,7步创造终身收入中》一书中,给出了全天候组合 40年的回测结果,虽然与罗兰的永久组合回测的时间段错开了 2年,但没有给出与不做再平衡的数据比较。粗略来看,以一年一次再平衡的方式,全天候组合和上面的永久组合两者的收益和风险指标是很接近的,全天候组合略胜一筹。

下面我们就依样画葫芦,自己动手来操作下,以看看不同时段,尤其是到最新年份的回测数据,这里用的是国外的网站:网页链接。

Jan 2007 - Jan 2020回测 13年

$标普500指数(.INX)$ $标普500(SH513500)$ $标普500ETF-Vanguard(VOO)$

备注:

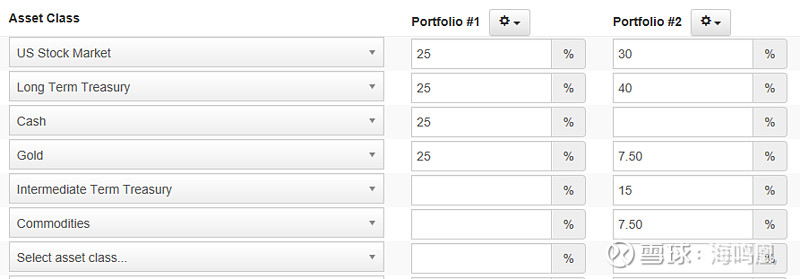

1. portflio1,2 分别为哈利布朗永久组合,达利欧全天候组合。

2. 因为该网站的商品基金数据最早为 2007年 1月,所以仅回测了13年,后续会稍作修改,以回测更长年份的数据。

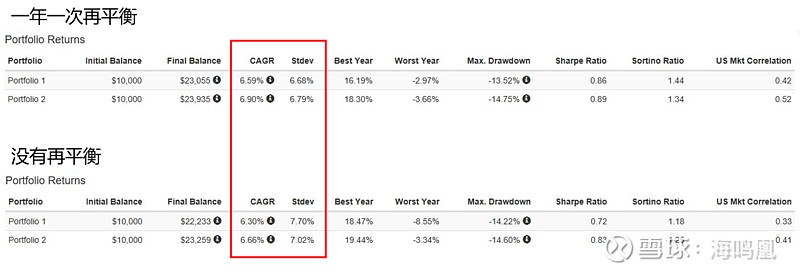

这个网站使用的每类资产的标的指数或指数基金与两本书中的具体标的,肯定是有些差异的,我们不去纠结,因为主要看的是再平衡和没有再平衡的比较。从这 13年的回测结果来看,再平衡后,两个组合都提高了收益,也降低了风险(红色方框内数据),虽然幅度都比较小,尤其是波动率降低地较少(才 1%左右),可能由于时间较短,所以我们延长时间来看看:

Jan 1978 - Jan 2020回测 42年

备注:

1. portflio1,2 分别为哈利布朗永久组合,达利欧全天候组合。

2. 将全天候组合中 7.5%的商品替换为黄金,基于两者都是商品,主要作用是抗通胀,这样就能有 42年的数据。

从 42年的回测结果看,一年一次再平衡后,波动率降低的幅度提高了一些,到了 2%左右,不过还是没有罗兰书中那么明显,可能因为回测用的是月收益率数据,进一步抚平了波动率。不过,看另外一个风险指标——最大回撤(蓝色方框内),一年一次再平衡后,倒是明显得到了改善,下降了 一半左右。

而收益率方面,更是出现了意外,两个组合一年一次再平衡的年化收益率都比没有再平衡低了一点。所以,换了一种再平衡方式——触发式再平衡(阈值为 ±40%,也是罗兰书中建议的),还好收益率得到了改善,全天候组合跑赢了,但永久组合依然还是略微跑输。

结论与思考:

1. 再平衡在降低风险的效果方面比较显著,主要可以观察波动率和最大回撤两个指标;

2. 再平衡在提高收益的效果方面并不那么明显,甚至还会跑输,真是一个反例就推翻了结论。

3. 不过,结论还是建议对资产配置型组合要做再平衡,因为再平衡能显著降低风险,这样有利于普通投资者坚持长期投资,拿住筹码不离场,最终才能真正获得那些理论上测出来的收益率;当然从操作便利的角度看一年一次再平衡是最省时省力的,用罗兰书中的话说,就是每年花15分钟操作下就OK。

@今日话题 @蛋卷基金 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @顺势牛牛 @零下一度C @指数ETF投资 @屠夫1868