公众号:鸣凰指数定投

话题: #鸣凰指数定投#

【指数估值定投】:策略(十二)

【买指数、算估值、做定投】

之前用四只指数,做了国内 永久组合和 60/40组合的回测,发现与基准:沪深300净收益 相比,效果都非常好;尤其对于 永久组合而言,在损失了小部分年化收益的情况下,大幅度地降低了最大回撤,最大回撤基本能控制在10% — 20%之间,相信这种最大回撤幅度,对于普通个人投资者而言,的确能大大提高坚持长期投资的概率。可见:

国内永久组合和60/40组合长期收益率回测 —— 个人投资者资产配置系列2

再平衡周期对投资组合长期收益率影响大吗? —— 个人投资者资产配置系列3

那接下来自然而然就想看看在实践中,具体选择哪些指数基金,来构建国内永久组合或者60/40组合了;同时也想看看基金组合的回测结果与完全不考虑各类费用的纯指数组合的回测结果差异大不大。

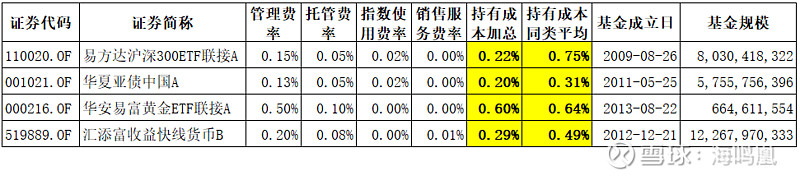

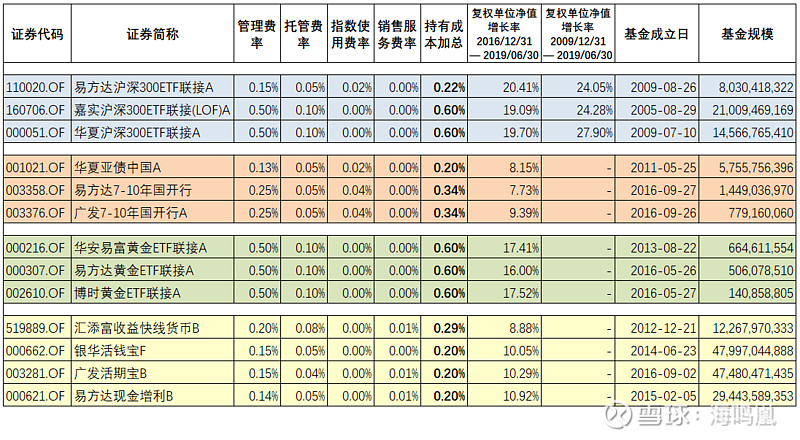

跟踪这四只指数的指数基金

本着纯被动、低成本、场外投资的原则,同时考虑成立时间、基金规模等因素进行选取,最终选择了如下四只基金进行回测。

备注:

1. 鉴于交易成本(包括申购费、赎回费以及基金本身买卖成份股的费用等)可变性较大,难以计算确切的比率,所以只计算比较固定的持有成本(包括管理费、托管费、指数使用费、销售服务费),这部分在总成本中占比也较大,基本可以代表总成本。

2. $易方达沪深300ETF联接(F110020)$(网页链接),$华夏亚债中国指数A(F001021)$(网页链接) $华安黄金易ETF联接A(F000216)$ (网页链接) 这三只基金都属于同类别中持有成本最低的,同时成立时间也都在2013/12/31之前,满足做5年数据回测的条件。

3. 汇添富收益快线货币B 是根据持有成本从低到高排序后,满足成立时间在2013/12/31之前,且申购门槛较低(最低1000元)的货币基金。

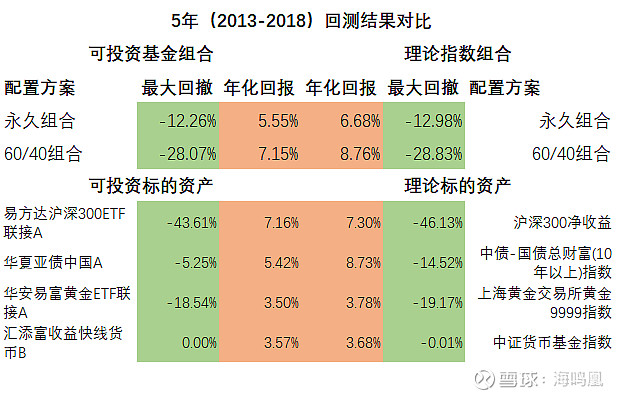

可投资基金组合 与 理论指数组合 的回测结果对比

备注:

1. 可投资永久组合:即25%的易方达沪深300ETF联接A,25%的华夏亚债中国A,25%的华安易富黄金ETF联接A,25%的汇添富收益快线货币B。

2. 可投资60/40组合:60%的易方达沪深300ETF联接A,40%的华夏亚债中国A。

3. 测算时间段:2013.12.31 —— 2018.12.31,共5年,且为每日净值数据。

4. 再平衡策略(未考虑申购赎回费用):每年再平衡,即在每年初首个交易日,将组合的资产配比恢复到期初的固定比例,从2013 — 2018年共操作了4次。

从5年的回测结果看,可投资永久组合和 60/40组合的收益率均低于理论指数组合,年化收益分别低了 1.13%、1.62%,这是我们不满意的,希望改善;同时最大回撤也低于理论指数组合,分别低了 0.72%、0.75%,这是我们乐于看到的。

通过对比这四只指数基金和对应跟踪指数,发现收益率下降最大的来源是 债券基金,即 华夏亚债中国A的年化收益比对应指数低了 3.31%,明显拖累了整个组合的收益率,当然它的最大回撤也比对应指数低了 9.27%。其他三只基金的收益率和最大回撤与对应指数都非常接近,对基金组合的结果影响不大。

所以,实践中,需要找到长期收益率更高一些的债券指数基金进行配置。

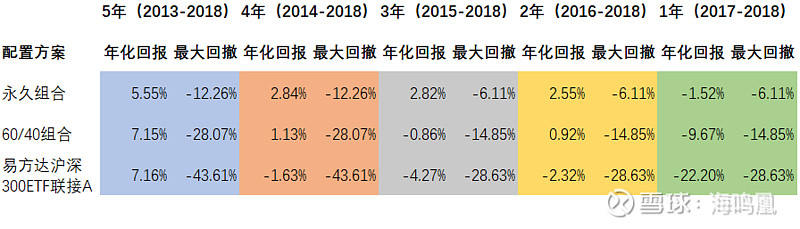

那如果把持有期缩短些,结果会如何呢?所以我们下面就分别看看两种情况:

1. 持有1—5年(同一终止日2018/12/31) 的回测结果。

2. 持有1—5年(同一起始日2013/12/31) 的回测结果。

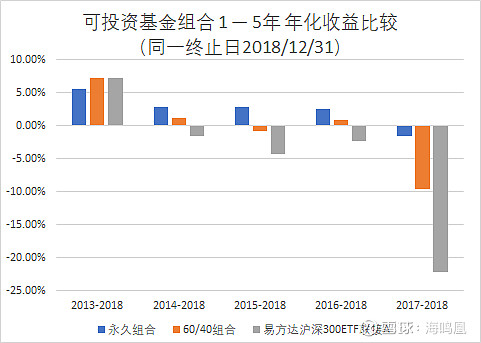

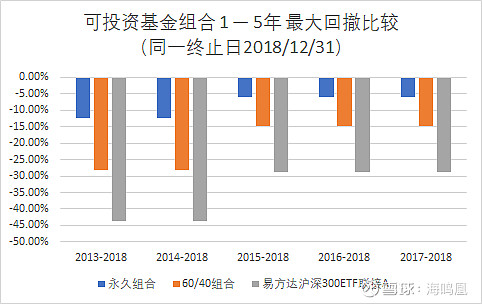

可投资基金组合 1 — 5年(同一终止日2018/12/31) 回测结果

备注:可投资永久组合和 可投资60/40组合的具体构成,以及再平衡策略均与 “5年(2013 — 2018) 回测结果” 保持一致。

从1 — 5年回测结果来看,可投资永久组合和 可投资60/40组合的 年化收益和 最大回撤与纯股票的易方达沪深300联接A对比,效果都不错。

从年化收益来看,在5年的回测中,可投资永久组合比 易方达沪深300联接A低了 1.65%,在可接受的范围内,但可投资60/40组合仅低了0.01%,效果很好。而在 1 — 4年的 4期回测中,易方达沪深300联接A 4期均为亏损,但可投资永久组合 3期为盈利,只有 1期亏损;可投资60/40组合则为2期盈利,2期亏损。

从最大回撤来看,在4 — 5年的回测中,可投资永久组合和 可投资60/40组合分别为 12.26%、28.07%,在合理可接受的范围内;而在1 — 3年的回测中,可投资永久组合和 可投资60/40组合仅为 6.11%、14.85%,效果确实很好。

再换个角度来看看,假设是在同一起始日投资,来分别看看持有 1—5年的回测情况:

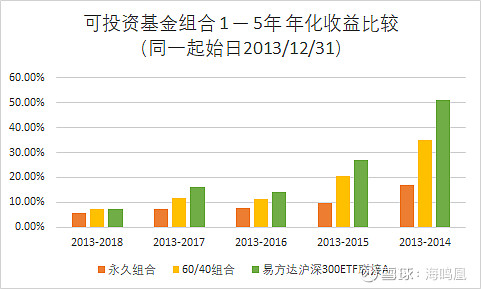

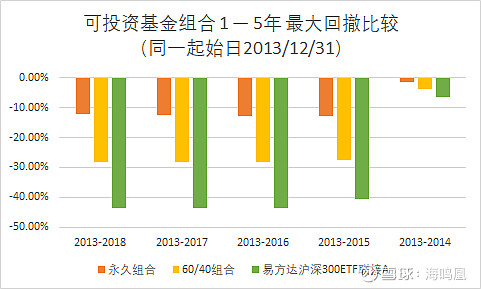

可投资基金组合 1 — 5年 (同一起始日2013/12/31)回测结果

备注:可投资永久组合和 可投资60/40组合的具体构成,以及再平衡策略均与 “5年(2013 — 2018) 回测结果” 保持一致。

从1 — 5年回测结果来看,可投资永久组合和 可投资60/40组合的 年化收益和 最大回撤与纯股票的易方达沪深300联接A对比,效果依然是不错的。

从年化收益来看,可投资永久组合和 可投资60/40组合均跑输了 基准易方达沪深300联接A,这也是可以接受的,但呈现出时间越长,跑输越少的趋势。

从最大回撤来看,可投资永久组合和 可投资60/40组合均大大低于基准易方达沪深300联接A;在2 — 5年的回测中,可投资永久组合和 可投资60/40组合分别维持在12%左右、28%左右,在合理可接受的范围内;而在 1年的回测中,可投资永久组合和 可投资60/40组合仅为 1.56%、3.84%,效果很好。

经过了学习和回测,个人也开始尝试构建 永久组合和 60/40组合进行实盘测试,那么除了上述四只基金外,还有哪些基金可以选择呢? 依然本着纯被动、低成本、场外投资的原则,并考虑了基金成立时间和基金规模的情况,从万得开放式基金分类中,按照持有成本加总从低到高排序,从每类基金中选择了 3只左右的备选基金,供自己观察,也提供给大家参考,具体如下:

构建永久组合和 60/40组合的备选基金池

1.对于股票型基金来说,易方达沪深300ETF联接A 持有成本最低,但从两轮的历史同一时期收益率的对比来看,嘉实沪深300ETF联接(LOF)A 和 华夏沪深300ETF联接A 与其都非常接近。

2.对于债券型基金来说,华夏亚债中国指数A 的持有成本最低,但从历史同一时期的收益率对比来看,两只长期限的政策金融债也是不错的。

3.对于黄金基金来说,这三只ETF联接基金的持有成本都一样,历史同一时期的收益率也接近。

4.对于货币基金来说,这三只基金的持有成本是最低的,历史同一时期的收益率也很接近,并且都高于文中做回测的 汇添富收益快线货币B。

以上基金大部分在蛋卷上都是可以直接购买的,申购费用也基本是市场最低的,具体可见:网页链接。

结论和思考

1. 从回测结果来看,提高收益率的关键之一是提高债券基金的收益率,个人还是比较倾向兼顾收益风险的政策金融债,如果再想提高收益率,就需要提高一定的风险,比如换成长期限的企业债了。

2. 成本很关键,在回测中即使选择了每一类资产中成本几乎最低的基金了,但结果依然是各个基金本身的长期收益很难跑赢对应的指数,因此基金组合的收益也就自然而然会低于纯指数组合了。

3. 最近看了老郑 @望京博格 翻译的《新全球资产配置》,作者 Meb Faber 总结到:其实,投资组合中各类资产确切的比例并不重要,最重要的还是一旦确定了你的资产配置组合和策略,坚持使用它。从之前的回测也可以看到,如果回测的时间足够长,最终投资组合的年化收益往往会越来越高,也越来越趋于稳定。

@今日话题 @蛋卷基金 @望京博格 @银行螺丝钉 @Lagom投资 @持有封基 @指数基金 @顺势牛牛 @零下一度C @指数ETF投资