微信公众号:鸣凰指数定投

【指数估值定投】:收益(八)

【买指数、算估值、做定投】

上文链接:网页链接

3. 在投资期内的市盈率变化

也就是长期来看,PE_TTM这个指标变化的幅度。反映的是市场上投资者的信心和情绪,也是判断指数低估、正常、高估最重要的指标之一,所以才会专门将多个机构发布的PE_TTM数据搜集起来进行对比,详见:鸣凰指数定投,https://xueqiu.com/hashtag/I-m4o-WHsOaMh-aVsOWumuaKlSM=,以更好地判断指数当前所处的估值区域。

市盈率一般总在一个范围内波动,尤其是代表整体市场的宽基指数,比如在美国股市几百年的历史中,代表整体市场的$标普500指数(.INX)$ 或者道琼斯威尔希尔5000指数,在中国股市几十年的历史中,代表整体市场的$沪深300(SH000300)$ 或者中证全指,都表现出很强的规律性。一旦到达了波动范围的底部,往往也是投资的最佳时刻。以 $中证500(SH000905)$ 的滚动市盈率为例,在2018年10月份曾经出现了近十年的新低,PE百分位到了0.00%,直到2019年1月24日,PE百分位也在1.76%,依然处于历史极低区域。

从实战角度来看,首先买入肯定要在低估区域,其次对未来长期的预测,则有几个可行的方法:一是最保守的,预测未来PE不变或微变,仍在较低区域,则PE变化基本不会带来额外收益;二是比较中庸的,预测未来PE将回归历史中位数或者历史均值,这也是均值回归现象的体现,则PE变化将带来一定的额外收益;三是最激进的,预测未来PE会到达高估区域,那么最合适的方法就是卖出,则会带来较高的额外收益。

三、 总结

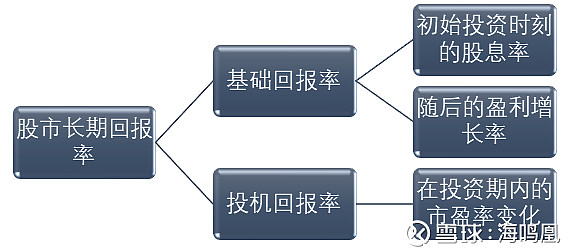

博格把第一个变量"初始投资时刻的股息率" ,和第二个变量"随后的盈利增长率",这两个变量看作是投资的“基础回报率”,也就是长期投资者最本质的、最可靠的投资收益来源。如果将投资时间延续地足够长,比如50年或者100年,或者极端点从投资永远不卖出的角度来看,“基础回报率”才是正收益的主要来源。

这与著名经济学家凯恩斯定义的金融市场回报率的来源之一:“投资回报率”有共通之处,他的定义为:“投资是指假定现在状态将无限期持续下去的基础上,在整个资产的生命周期内,预测未来收益的一种活动”。这里的关键点就是无限期持续,也就是说不考虑终止或者卖出(比如现实情况中富人希望资产能代际传承,或者很多基金会希望永续经营下去)的情况下,期望取得的回报率。

第三个变量:“在投资期内的市盈率的变化”是不可预测的,具有高度的投机性。如果考虑到投资具有的有限时间段特征,比如私募股权基金存续期大约为7到10年,或者狭隘点考虑我们每个人自身投资的有限时间段特征,比如从30岁到60岁大约30年的期限,那么理性的做法是要在市盈率处于低估区域时买入,在高估值区域卖出,这样也是更加保守、更加稳妥,甚至可能也是达到更高收益率的做法。这也是很多雪球上知名大V的投资组合推崇的做法,比如螺丝钉指数基金组合 ,比如绿巨人。

当然,正是由于“在投资期内的市盈率变化”这个变量具有高度的投机性,所以现实中,甚至是很多情况下,多数人都难以克服情绪和信心的影响,会在高估区域买入,在低估区域卖出,因此该变量反而可能带来的是零收益,甚至是负收益。

实战角度来看,“初始投资时刻的股息率”是已知变量,在投资当下就是确定的,所以在股息率较高的时刻投资更合理,当然具体数值可以根据定量的计算和定性的经验来判断;“随后的盈利增长率”是可预测的变量,在前面也指出可以用“GDP平均增长率”或者“GDP平均增长率 + 平均增长率溢价”来预测;只有“在投资期内的市盈率变化”是不可预测变量,因为是受到人为情绪和信心影响的,而且是一大群人的情绪和信心,这也是“行为金融学”这些年来受到大家重视的原因。所以,现实中,从有限时间段的基础出发,一定要耐得住寂寞,谨记巴菲特的告诫“在别人恐惧时贪婪、在别人贪婪时恐惧”,理性的做法是"低估买入、正常持有、高估买出"。

@今日话题 @银行螺丝钉 @望京博格 @指数基金 @Lagom投资 @持有封基 @顺势牛牛 @零下一度C @指数ETF投资 @史密斯岩折鸣