【指数估值定投】:策略(零)

【买指数、算估值、做定投】

一、 写作源泉

自2017年9月开始投资指数基金以来,已经持续一年多了。这期间外部环境风云变换,大盘经历了涨涨跌跌,但我始终坚持根据指数的估值在低估区域进行定投。截至目前,在大盘经历较大跌幅的情况下,仅有小幅亏损,虽然成绩谈不上好,但还是希望将这个过程中的经历分享给大家。

相较于以往买单只股票时的仓皇和紧张,或者买主动型股票基金时的惆怅和浮躁,如今做指数基金投资的心态平和了许多,淡定了许多,不慌不忙,不急不躁,甚至偶尔真有越跌越开心的感觉,越跌越有底气的自信。

简而言之,这是个人在认知层面的升级,知道买的是指数基金(永远不会死掉),又是在低估区域(所以心里有底),还是用定投的方式(子弹慢慢打,能不断拉低成本),才使得现在的心态会稳,会静,会实。

二、 认知和践行

指数类基金有很多,作为新手,我还是选择了宽基指数作为开始,因为宽基指数分散程度高,相对风险较低;且主要是价值类或者大盘类宽基指数,这就进一步降低了风险。在此以其中一只50AH优选(501050)为例,来进行实盘分析。

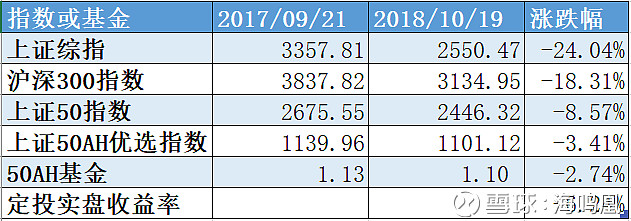

自2017年9月21日投入第一笔资金到2018年10月19日,各类参照指数和基金本身收益率如表所示:

由表可见,50AH优选定投实盘的收益率战胜了上证综指、沪深300以及上证50等参照指数,但是跑输了50AH优选基金及其业绩基准上证50AH优选指数。原因在于:定投的时间还较短,仅有1年多,成本平摊下来还相对较高;另外50AH优选基金及上证50AH优选指数本身在这段期间的跌幅正好不是很大,也有一定的偶然性。随着时间的进一步延长,比如2年、3年,成本平摊的优势会更加明显,这也是基金定投微笑曲线左半部分发挥作用的结果。

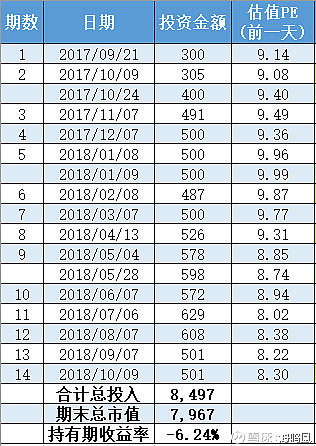

具体来看,一共定投了14期,每个月一期,其中还做了3次加仓,如下表所示,最终收益率为-6.24%。

整体来说,这一收益率是可以接受的,毕竟这一年来大盘基本处于单边下行阶段。更重要的是,充分感受到了指数估值定投的魅力,改变了做投资时的心理,从无知无畏到心中有底,从坐立不安到心平气和,从短视投机到长远投资。在这分享下一年多以来定投50AH优选的几点经验和教训。

1. 定投方法选择哪个?

我采用的是定期不定额投资方法,原则上按月定投,每月7日是定投日,如果遇到节假日则提前到最近的交易日定投,每期的定投金额是根据估值公式计算的。方法是 @银行螺丝钉 推荐的,具体为:

“n”取“1”,当然也可以更加激进,比如取“2”,这里的原理是:当期估值越低,买的越多;“月通胀率”取0.01,当然也可以比较乐观,比如取0.005,这里的原理是考虑货币的时间价值,随着时间的延长,定投金额自然地增长。

以第2期为例:

以第14期为例:

特别说明:首期金额在这两期中有变化(后面会说),但计算方法没有变。

上述方法目前纯靠手工计算,会进一步朝着智能化的方向改进,主要靠学编程了,也希望螺丝钉和蛋卷合作的 $螺丝钉指数基金组合(CSI666)$ 会提供更多的选择,能为自主选择定投一只或多只指数基金的投资者提供智能化服务。

2. 定投总额如何确定?

做指数基金定投,一定用自己手里的闲钱,而且这些钱最好要在5-10年内不需要动用,这样才能在投资过程中,尤其是长期的低估熊市中坚持下来,不受到融资还钱,或者急着用钱的干扰。那么怎么分配手里的资金呢?究竟多少资金可用于投资呢?从一个人一生的资产配置角度来说:

如果有较大的存量资金,以事业小成,赚到第一桶金或者有较大储蓄的人为例,那么从现有资金中扣除可预见的消费需求(比如40%,包括衣食住行、吃喝玩乐、父母赡养、子女教育等所有)和保险需求(比如10%,保险可以免除你保留大量资金以备不时之需的顾虑)后,基本就等于可投资金额(比如剩余50%);然后将这笔可投资金额,按照36个月平摊(后面会说),得出每个月的可投资金额,再根据定投的基金数量分配,得出每只基金每个月的可投资金额。

如果仅有少量或者没有存量资金,那假设有比较稳定的收入来源,以上班族为例,每年的可投资金额 = 年收入 – 年支出,其中支出主要也是指消费和保险。随着工作年限的增加,每年的可投资金额会比较稳定,或者缓慢增加。所以可以将第一年的可投资金额按照12个月平摊,再根据定投的基金数量分配,得出每只基金每个月的可投资金额。

实盘中,我一开始没有规划好定投总额,所以在开始几个月市场较好的时候,又受到追涨杀跌心态的影响,盲目扩大战线,不断增加定投的基金数量,使得每月定投的金额维持在高位,犯了新兵最容易犯的错误:“一上战场,死扣扳机,浪费弹药”,使得后续弹药有点捉襟见肘,不得不降低定投金额。

未完待续

声明:文中内容为作者个人观点,分析涉及的指数及指数基金不构成任何投资建议。

@今日话题 @不明真相的群众 @望京博格 @指数基金 @Lagom投资 @顺势牛牛 @零下一度C @湿湿碎 @安久套海通 @持有封基 @玩转ETF @谦和屋 @上证50AH优选