随着猪肉价格持续低迷,上市公司日子也不好过了,二级市场“猪企一哥”牧原股份连续跳水,一级市场正大股份被叫停IPO。行业低迷时候,或许也存在低吸机会。

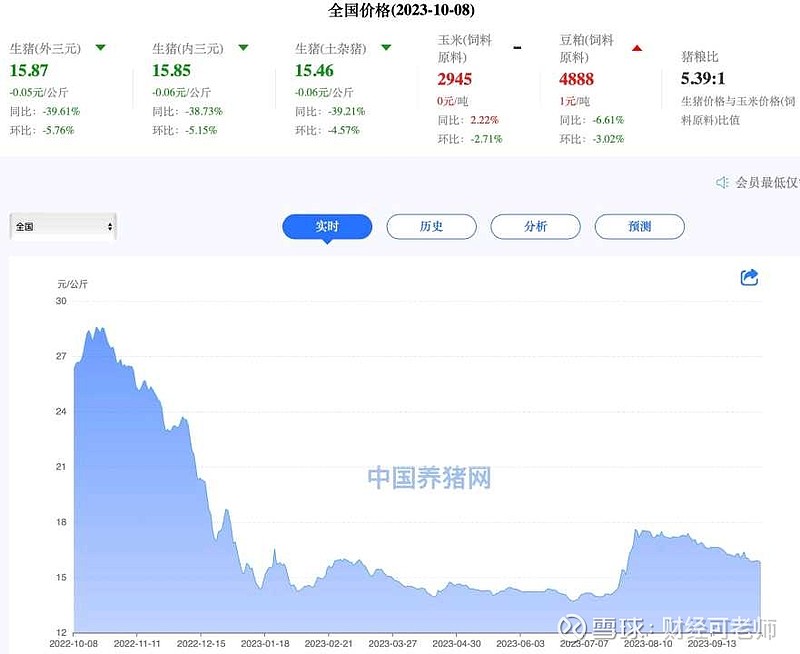

猪肉价格

二师兄的价格谁来定,当然是市场。在目前产能过剩的情况下,触发生猪行业加速去产能主要有两个关键因素:1)猪料比跌至4.5以下;2)仔猪价格跌破200元/头。而目前三元仔猪价格达到了180元/头,猪料比在5.35:1。随着价格低迷延续,目前产能有望持续加速去化。这个时候,可以关注相关公司股价回撤带来的交易机会。

牧原跳水

先是网传上市猪企牧原股份大规模裁员,并且实行承包制度。然后,股价连续2个交易日跳水,短线跌幅超过13%。2000亿元市值大公司,就这么跌下来了。

牧原股份的说法:“公司自繁自养的模式没有改变,内部承包是管理升级措施。”

尽管如此,经营方面的压力已经体现在财报上。2023年前两个季度,扣非净利润为亏损12.5亿元和27.86亿元,对比2020年年报盈利273亿元,猪周期亏损步伐已经加快。公司市值缩水与猪肉价格低迷直接相关。

而从牧原股份营收表现看,2023年中期报告显示的营收达到了518亿元,还出现了增长态势。可见,在猪肉价格低迷的时候,产能并未明显减少。面对股价下跌和猪肉价格回落,相信牧原股份的真正低吸机会,也在猪价稳定以后出现。

正大IPO折戟

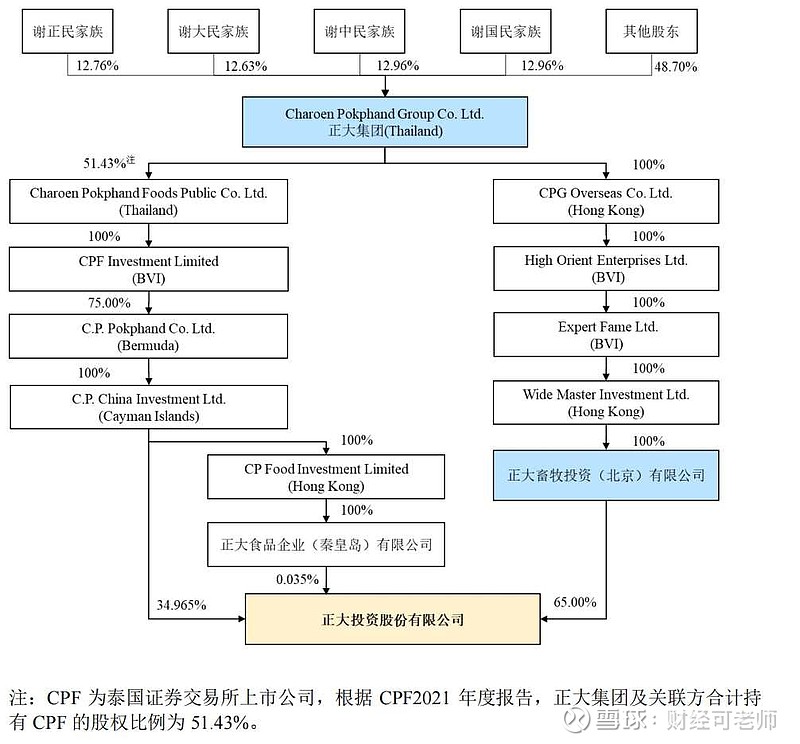

毕竟养殖规模很大,牧原股份在猪周期里亏损并不意外。但是,新进IPO正大股份就是在猪周期上挑战大趋势了,明明是猪肉价格低迷时候,还要在这个节骨眼上扩张产能。

结果,正大股份主动撤回了发行申请。

招股书显示,正大股份是国内规模最大的饲料生产商和生猪养殖企业之一,拟募资150亿元建设17个生猪产业链项目,当然还包括补充流动资金。

规模上,正大股份的盘子非常可观,而融资规模上看,150亿元不及牧原股份市值的10%。

但是从营收来看,公司经营的确遇到了挑战。2019年、2020年、2021年、2022年前6月,正大股份净利润分别为20.11亿元、75.71亿元、5.05亿元、-23.95亿元。

除了营收,正大股份的产能并未饱和。报告期内,正大股份饲料产品总体产能利用率分别为47.59%、56.5%、62.31%和61.8%,生猪产能利用率分别为71.45%、68.14%、64.09%和76.73%。看完这段就明朗了,产能没用完还要扩张,IPO打脸是必然的结果。

当然,还有老生常谈的关联交易问题、大比例分红、来自大股东(正大集团)的应收帐款较大等,这些都不是新鲜事了,大家都懂得。

静待市场出清,低吸入市

目前来看,二级市场的活跃的仍然处在低位,整体向上的空间不多。因此,存量市场对资金流动更为敏感。这个时候,减少IPO数量,不仅是对现有公司的呵护,当然也是保护投资者。诸如亏损上市的正大股份,以及重新打包上市的浙江国详,IPO折戟并非利空消息。

反观牧原股份,在猪周期里难逃自身调整的命运,体现在股价上,就出现了低吸机会。牧原股份营收增长,目前需要的就是降低成本,平稳度过猪价低迷期,迎来行业拐点。到时候再释放产能,市值才能更上一层楼。

谁说养猪不赚钱,君不见2020年牧原股份利润率60%。等待度过猪周期,就是市值增长时!