ST中利是中利集团的简称,目前是上市公司光伏板块里面市值最小的公司了,之所以被ST(实施其他风险警示)的主要原因就是,控股股东及其关联方有非经营性资金占用,且在披露后的一个月内不能解决。截至到2022年6月30日,公共占用资金87, 690 万元,已归还 223. 3493 万元。这个从4月份2021年年报披露后到现在都是维持这样一个状态,说明控股股东确实还款困难,估计一时半会也换不了了,那么公司一时半会也就不能撤销ST。

中利原本是一家做电线的厂子,叫做常熟市唐市电线厂,后面几经改组才成为了线的的中利科技集团,于 2009 年 1 1 月向社会公众公开发行人民币普通股(A股) 3, 350 万股,并于 2009 年 1 1 月 27 日在深圳证券交易所挂牌交易。

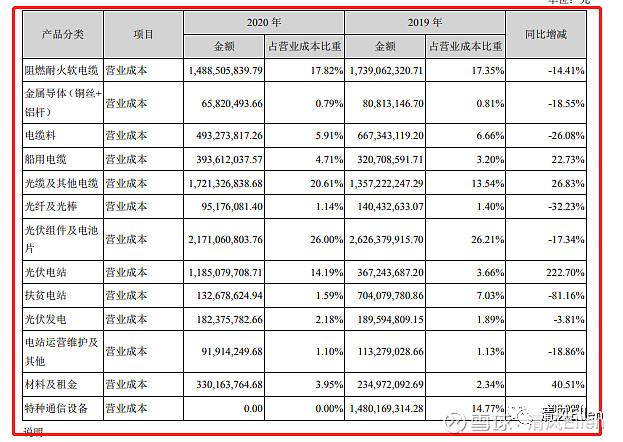

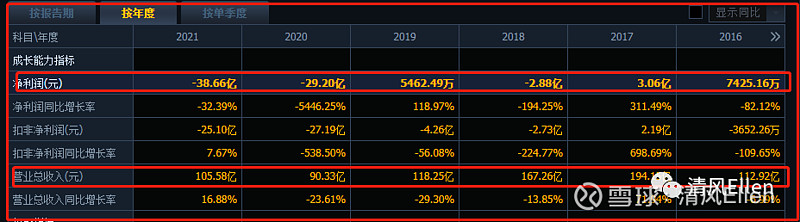

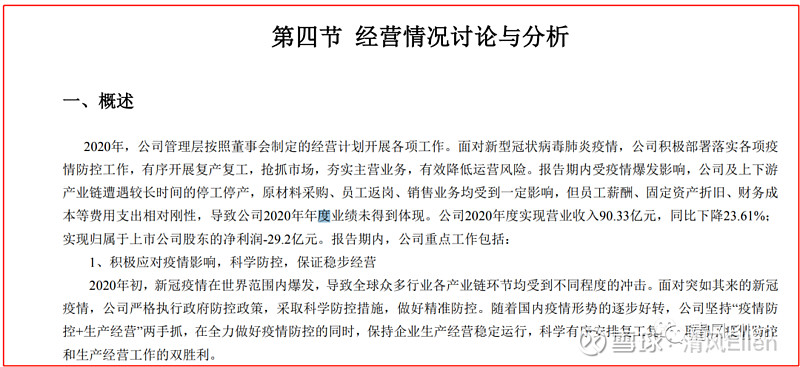

公司上市后,公司的领导就和大多数领导一样,喜欢扩张,慢慢的就从之前单纯的电线行业向电缆、光纤、光伏以及下游的光伏电站等方面进行相关多元化和纵向一体化扩张。开始两年吃了政策的红利,公司经营还行,但是过了政策红利窗口后,公司就一年不如一年了,这也是为啥公司出于目前高景气的行业,而市值却是最低的原因。最根本的原因还是管理层没有正性,不聚焦,觉得什么赚钱就干什么,最后什么也没赚到,反而把公司搞砸了,和我今年投资一样,老是想挣快钱来证明自己,到头来却亏损不少。具体我们看看2020年公司年报的业务状况,以及公司近几年的营收状况。

根据我看2021年年报和2022年的半年报发现公司整体的经营状况在慢慢变好,这也是我分析这家公司的原因。

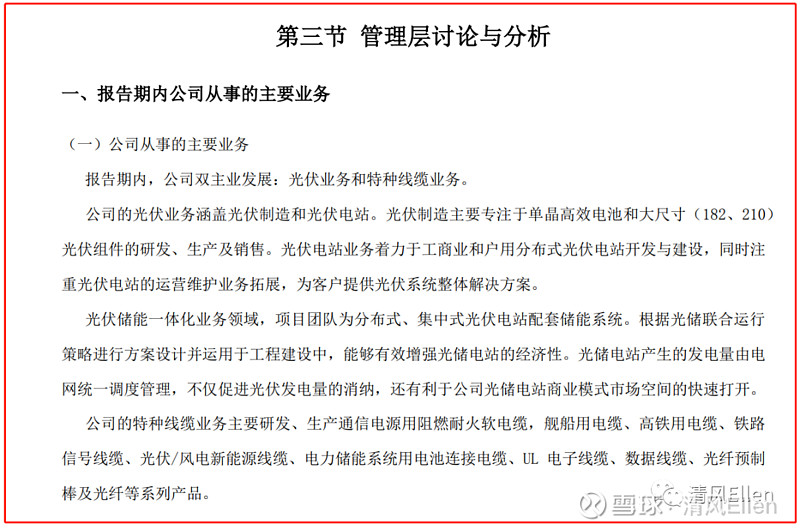

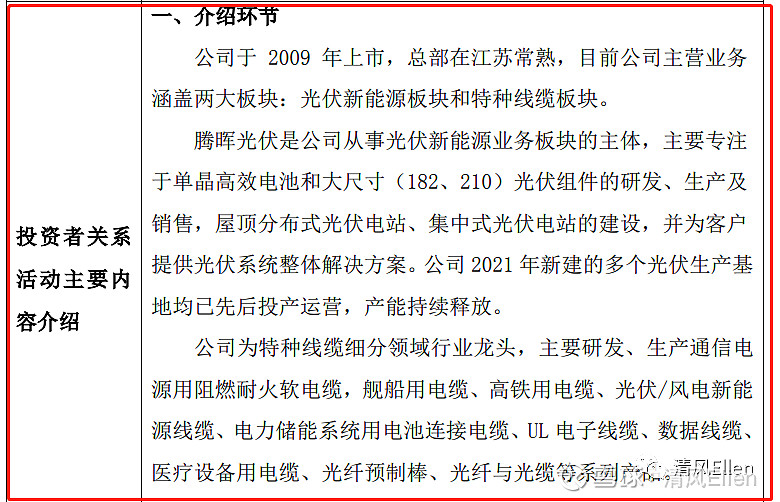

首先是公司开始在财务报告里面代表管理层整体战略方向的“经营情况讨论与分析”板块明确了公司聚焦的主业,再也不像过去那样含糊其辞的说一下公司的业务,我们来看看2020年年报与2022年半年报的开头对比。2020年说了大半天都没有说公司主要干啥,而在2022年的半年报开头直接点明公司的业务板块是什么。

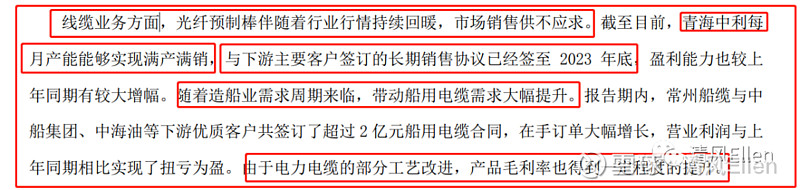

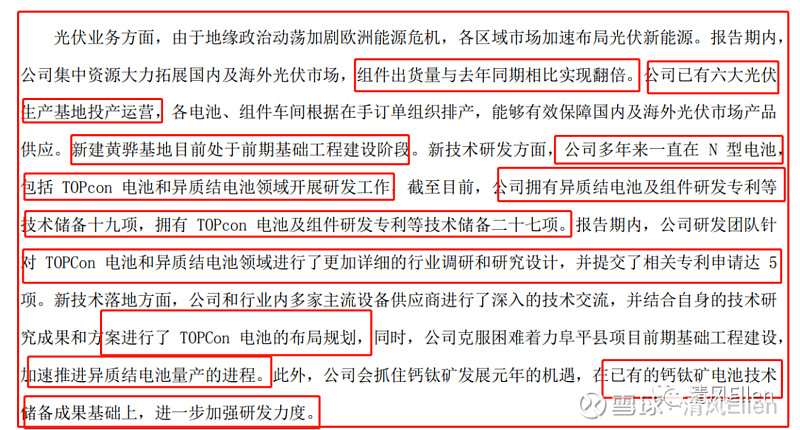

这些也在今年投资者交流会中不断的提及,下面就是公司在业绩说明会和公司投资者交流调研会对公司主营业务的介绍,这是在过去很少见的,我觉得公司和人一样,只有知道了自己想去的地方才会用十足的干劲奔向那个目标。

并且公司在报告期内为了聚焦主业,也慢慢的处理掉一些和公司主业不太相关的公司与资产为主业提供发展的资金。这也从侧面验证了公司未来发展的决心。

公司在确定的主业方面也有自己的比较优势,一是电线电缆行业是自己的老本行不能丢,经历了自己那么多年的发展有了不错的技术储备;而是光伏行业在“碳中和”的相关政策刺激下,在未来很长一段时间内都属于高景气行业,并且收购的全资子公司有良好的基础储备与行业经验,具体如下。

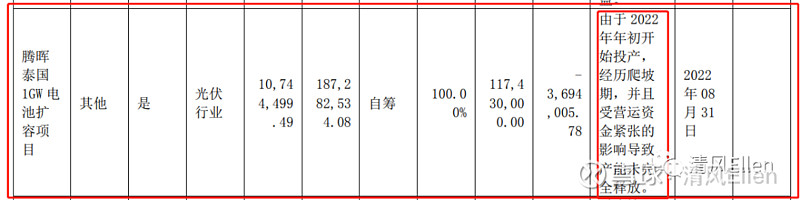

以上就是管理层对公司聚焦主业的家底。可以说是很有前景和实力,更有想象空间。并且公司在报告期内还有不少项目已经达到可使用状态,但是由于上游原材料涨价,以及公司资金量紧张的原因而没有完全投入量产。我相信这个会在上游材料扩产,以及公司未来战略投资者的引入,能得到较好的解决,那时公司的产量和规模一定会上一个台阶。

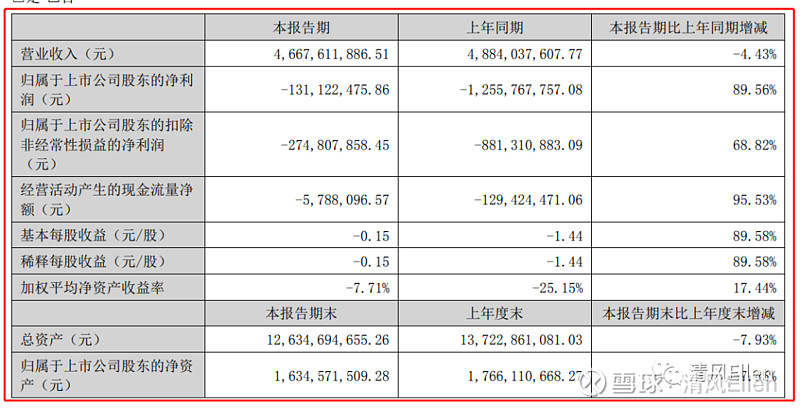

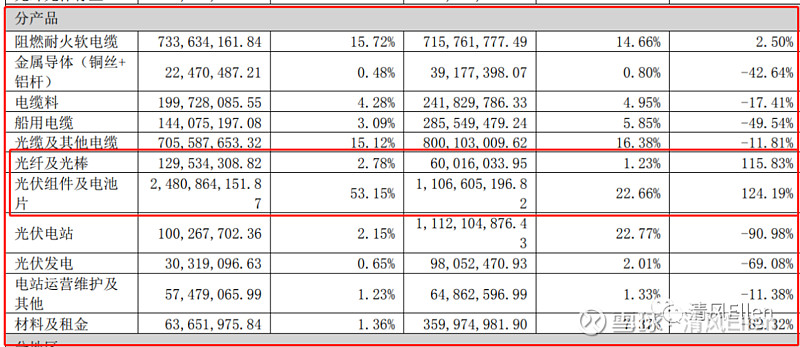

最后来看看公司2022年上半年整体的经营状况和产品分布状况,基本和公司管理层所阐说的内容一致。年报除了营业收入较去年同期有小幅下降外,其余项目都有明显改善,同时公司产品结构与2020年的产品结构对比起来也是以肉眼可见的速度减少,并聚焦,同时光纤及光棒、光伏组件及电池片在报告期内也实现了翻倍的增长。

主要风险:公司目前还处于大额亏损状态,还没有到达盈亏平衡状态,一个公司在行业高景气周期就没法盈利,如果过了高景气周期后盈利就更困难了,还有就是公司控股股东占用的资金估计一时半会换不了。

所以ST中利中短期来看是值得去参与博弈个公司,但最终能不能反转,那就牵扯的因素太多了。#投资能力大数据# #巴菲特减持比亚迪,你怎么看?#