本来写这篇文章就是记录华能水电,正好看到这个标题,于是加上这个话题。

水电股应该重点关注的是怎么把经营现金流释放成净利润,以及怎么把净利润和小股东共享。

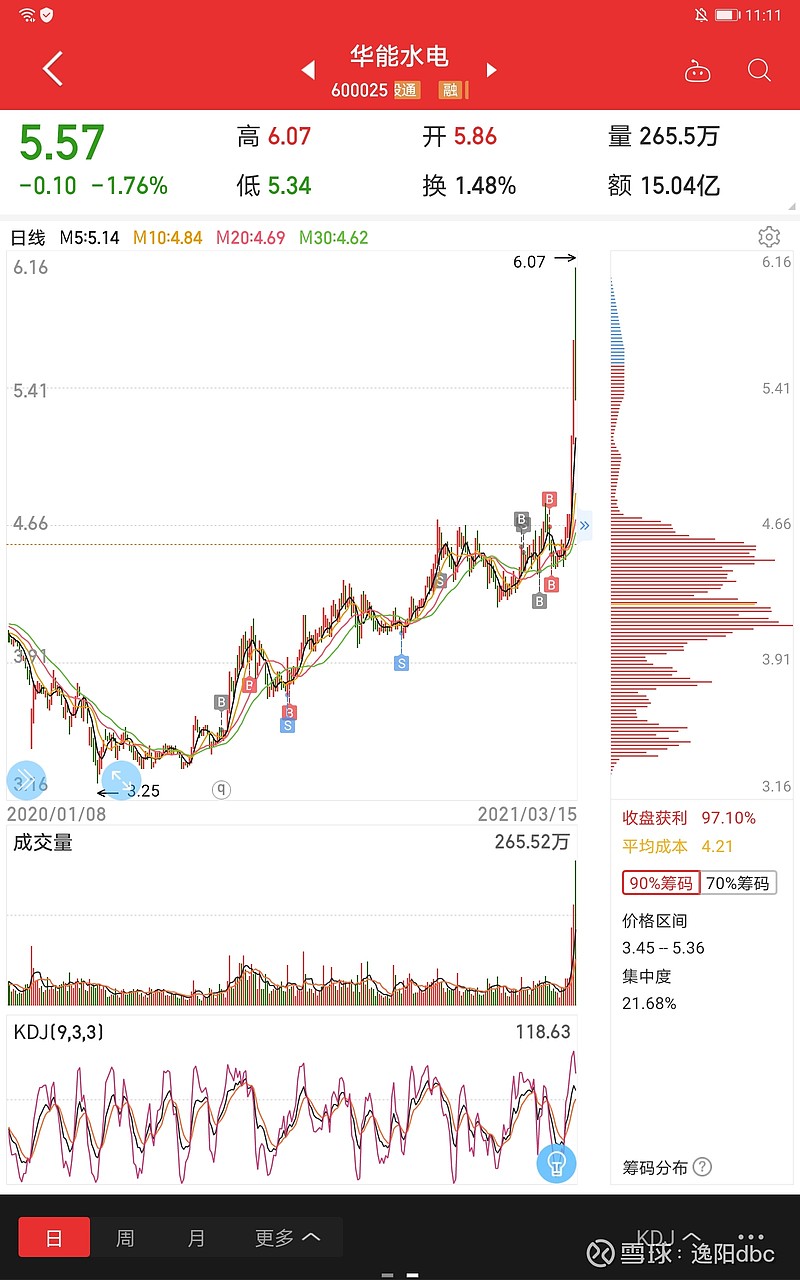

为什么要投资华能水电?

一,他是水电股

水电是一个好行业,虽然成长性稍弱,但是需求稳固,模式简单。恰好我本人智商不高,只能看懂这些简单的公司。

大部分人都认为长江电力是个好公司,就是成长性稍弱。但是成长性稍弱对于投资公用事业股尤其是中国特色下的公用事业股根本不应该是重点关注的重点。对于中国的公用事业来说,应该重点公司治理和股利支付率。甚至看高速还要看政策(我买过宁沪小亏出局就是看不懂政策)

发现华能水电的过程是看水电股的过程,剔除出大部分盈利能力实在堪忧和图形不好(这里可能和雪球理念不和,可是我个人认为,对于水电这种比较简单的公用事业,市场早就研究透了,所以顺着市场共识就好了)的水电,于是初步选择了,长江,华能,国投,川投

二,为什么是华能

首先排除两投,排除川投就一条,他是参股49%的金沙江,国投是51%,有控制权好点,但是国投的火电项目实在是太拉低ROE,和毛利率,也放弃。而且这两的股利支付率也没有规定。

为什么不是长江,当时长江电力正处秘鲁项目舆论中,以及长江最近几年成长性略弱,个人感觉通过财务和折旧很难释放利润,所以也排除了(当然长江的这份业绩快报证明我看错了)

选择华能是因为其有一定的成长性,主要是最近3年的发电量在增长(现在看可能是弃水影响下的阶段性统计)以及其当时资产负债率依旧比较高,利率下行债务成本有改善可能。加上华能本身基本面也不差。所以赌了华能。

华能水电的基本面趋势

这里放一篇我公众号之前的文章

其实我感觉我这完全是班门弄斧,大部分球友的分析比我的好多了。看大部分球友的就好了。

华能水电接下来应该关注的点

1,还能买吗,这是重点,目前华能的利润没有充分释放7倍的PCF,2倍的PB实在不能说高,但是20倍的市盈率在公用事业定价体系中,即使他有成长,也有点偏高了

个人感觉中长期可能亏钱的可能性不大,但是短期经过两板,的确有风险。

2,利润释放,正如开头提到的

水电股应该重点关注的是怎么把经营现金流释放成净利润,以及怎么把净利润和小股东共享。

华能目前趋势良好,部分折旧到期,这点雪球一堆长期关注华能的依旧比我分析好的多了,建议看看他们的。财务费用率长期看借助资本市场发债趋势是降低的。

而且目前华能依旧有一些在建,而且按照公司规划。在发电量上依旧有成长性,而且对比华能的上网电价,长江的上网电价,大部分火电的上网电价,通货膨胀趋势,以及有上行趋势。有量价齐升的可能。当然持有华能在这个PCF,PB的情况下,我感觉不量价齐升也亏不到哪里去的。

而且从华能之前的因为扶贫大股东少分红,小股东多分红,以及规定将股利支付率写进章程就非常有好感,从这些来看华能水电是愿意和小股东分享利润的。

3,对外投资

这是华能唯一让我不爽的点,但是又无可奈何。

华能买的是云南铜业和 驰宏 ,这两很容易就看到共通点,云南的资源股,联想到华能的发电供给部分是云南的资源股,感觉可能是政治任务,也可能是看好云南的资源股成本下降带来的竞争优势,也可能是资源周期反转吧。

当然我也知道,国企完全侧重小股东利润根本不可能,很难有完美的股票。华能的管理层还是差BIP 些。不过参考上面的扶贫少分红,和章程,华能管理层看起来起码不错。

但是我还是感觉不爽,周期股,特别还是周期资源股,顶峰就是紫金矿业,中国神华,陕西煤业,必和必拓,淡水河谷这种。不如买长江电力。