小财米 洛溪/文

2024年7月12日,浙江力聚热能装备股份有限公司(以下简称力聚热能)发布招股公告,正式启动发行程序。公司自2024年2月1日拿到注册批复,已等待五月有余。

力聚热能主营业务为热水锅炉与蒸汽锅炉的研发、生产和销售,产品用于供应采暖和生活用水,以及供应工业生产所需的蒸汽,主要产品为热水锅炉和蒸汽锅炉,分类属于工业锅炉,产品主要应用于供应采暖和生活用水,以及供应工业生产所需的蒸汽。

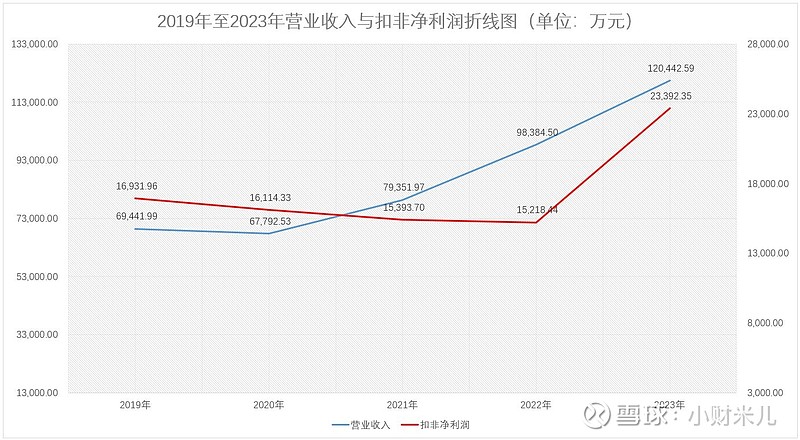

2019年至2023年,公司实现营业收入分别为69,441.99万元、67,792.53万元、79,351.97万元、98,384.50万元、120,442.59万元,同期扣非净利润分别为16,931.96万元、16,114.33万元、15,393.70万元、15,218.44万元、23,392.35万元。

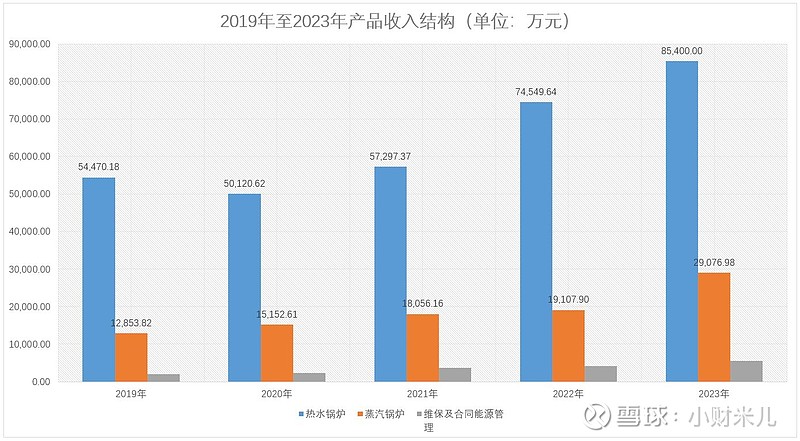

其中,热水锅炉是公司主要收入来源,2019年至2023年热水锅炉销售收入分别为54,470.18万元、50,120.62万元、57,297.37万元、74,549.64万元、85,400.00万元,占主营业务收入比例分别为78.57%、74.12%、72.55%、72.55%、71.16%。

2020年至2023年,公司营业收入同比增长率分别为-2.38%、17.05%、23.98%、22.42%,公司从2021年开始收入增长开始显著增高。公司为何2021年开始业绩出现显著增长呢?

资料显示,热水锅炉是一种广泛应用于各种领域的热能转换设备,其主要作用是将燃料(如天然气、煤、油或电能)燃烧产生的热量转化为高温水,供给工业生产、居民生活、商业建筑等场景使用,主要功能则为集中供热,使用周期至少十年。而2021年则是各地新一轮“煤改气”的加速周期。

以力聚热能2022年和2023年第一大客户青岛能源集团有限公司(以下简称青岛能源集团)为例,2021年其开始进行“煤改气”,于2023年完成。青岛能源集团董事长赵海滨称,“第一年关停8台燃煤锅炉,建成4台燃气锅炉于当年投入运行;随后,“煤改气”开始提速。2023年,青岛能源集团27台燃气锅炉全部建成,44台燃煤锅炉将全部关停。”

青岛能源集团作为力聚热能2022年、2023年第一大客户,分别为公司贡献22,028.79万元、29,603.84万元,占主营业务收入比例分别为22.51%和24.67%,2023年接近公司收入的四分之一。

通过对比发现,2019年至2023年力聚热能前五大客户变动较为频繁。2020年相比2019年前五大客户变动4家,2021年变动4家、2022年变动5家、2023年变动4家。值得注意的是,这五年来力聚热能前五大客户中,并未出现两次以上的身影。目前,青岛能源集团的“煤改气”已经完成,力聚热能这个大客户是否会流失呢?公司后续的业绩能否持续增长呢?

力聚热能于今日公布的招股意向书披露,截至 2023 年 12 月 31 日,公司已履行及正在履行的金额 2,000 万元以上的销售合同中,公司与青岛能源集团之间的合同,除2022年7月27日签订的6,174.08万元合同正在履行外,其余均已履行完毕。

还有一点,热水锅炉主要用于供暖,受供热面积影响较大,而供热面积的多少却与房地产行业息息相关。在整体地产行业低迷的背景下,热水锅炉若剔除政策影响后销量又有多少呢?

另外,小财米发现,力聚热能业绩高速增长的背后还是存有一定水分的。2019年至2023年,公司扣非净利润分别为16,931.96万年、16,114.33万年、15,393.70万年、15,218.44万年、23,392.35万年,2020年至2023年同比增长率分别为-4.83%、-4.47%、-1.14%、53.71%,公司2023年业绩增长显著增高。力聚热能2019年至2022年扣非净利润呈轻微下滑趋势,为何2023年业绩得到了拉升?

首先,2023年,力聚热能首先比为0.99,而2019年至2022年分别为1.19、1.40、1.42、1.40,2020年至2022年均在1.40以上,但是2023年却下降明显。公司首先比的下降直接说明销售商品取得的现金减少,应收账款增加。

2019年至2023年,公司应收账款分别为13,486.47万元、13,747.71万元、14,132.04万元、9,444.78万元、20,233.86万元,2023年相比2022年应收账款增加1.14倍,增加10,789.08万元。其中,公司2023年来自于青岛能源集团及其子公司的应收账款为8,826.29万元,占应收账款余额比例35.35%,几乎全部为当年新增营收账款。

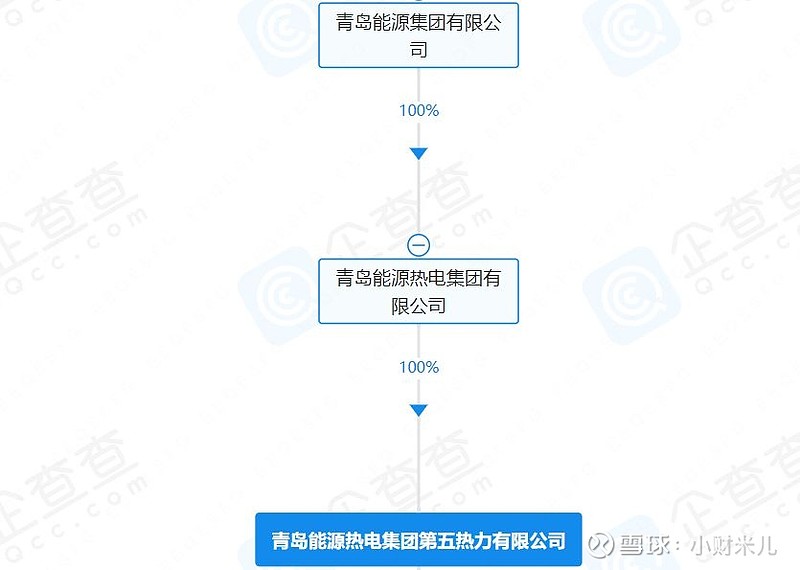

这里需要说明一下,据天眼查显示,青岛能源热电集团第五热力有限公司为青岛能源热电集团有限公司全资子公司,而青岛能源热电集团有限公司为青岛能源集团全资子公司。而力聚热能为何将其分开披露,我们不得而知。

2022年,力聚热能来自于青岛能源集团的收入为22,028.79万元,当年应收账款前五大客户中并未出现其身影。而2023年公司来自于青岛能源集团的收入为29,603.84万元,却出现了8,826.29万元的应收账款,其中原因公司并未说明。

同时,2019年至2023年,力聚热能净现比分别为162.29%、114.31%、92.18%、189.43%、80.00%,2023年公司净现比为历年最低。分析人士称,在一般情况下,净现比比率越大,企业盈利质量越高。如果净利润高,而经营活动产生现金流量很低,说明企业净收益质量很差,即使盈利,也可能发生现金短缺,净现比在70%以上为合格,100%以上为优秀。力聚热能2023年的净现比徘徊于及格线附近。