道通科技2024年业绩展望

开电车的你,是否在外充电时,常常要换几根桩才能充电成功?

今天来看看OBD诊断小巨人,它的充电桩,95%的一次性充电成功率,一身武功,不等文章写完,已经迫不及待跟大家分享道通的情况。

OBD诊断小巨人(近60%的业务毛利率!)、95%的收入来自欧美、汽零板块无穷无尽的"卷”和它无关、欧美公桩低渗透代表着出口空间的广泛~~~~

一、近期事件

业绩预告利润端:

24H1扣非2.6-2.8亿,远超浙商预期2.2亿。

24Q1扣非1.25亿,24Q2扣非1.35-1.55亿,同比+16.4%-33.6%(24Q1同比增速为70.65%),扣非增速有所放缓,可能是费用端的投放力度在加大,导致增速环比下降,一定程度反应下半年的拓展可能更加激进。

业绩预告营收端:

24Q1营收8.63亿(+22.2%),24Q2营收9.7亿(+30.9%),营收端保持了良好的增速,真正代表了企业在发展。

二、收入结构

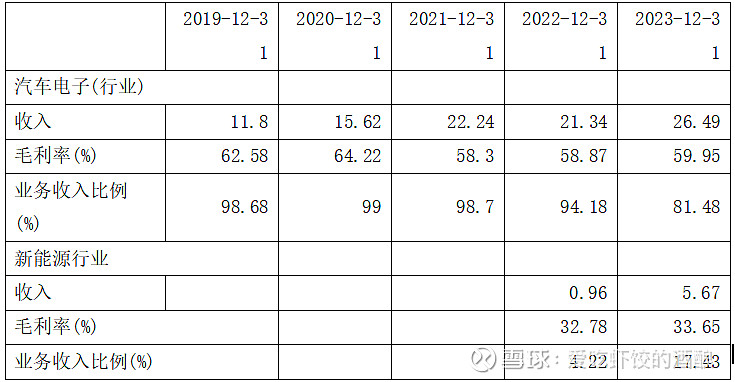

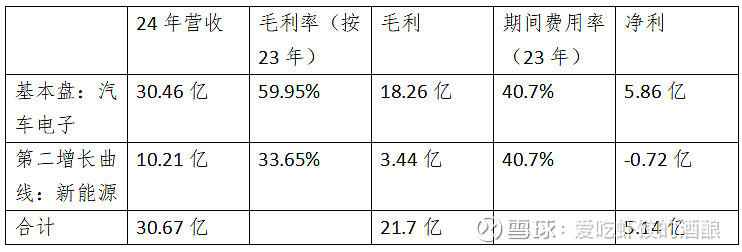

表2-1 道通科技收入构成

1、收入按行业大类分类两类,汽车电子业务、新能源充电充电业务。其中汽车电子业务是道通原有的基石,新能源充电业务是第二增长曲线。

不同于以往我们最注重的第二增长曲线的模式,道通科技的第二增长曲线的业务的毛利率(33%)是低于基本盘(59%)的。

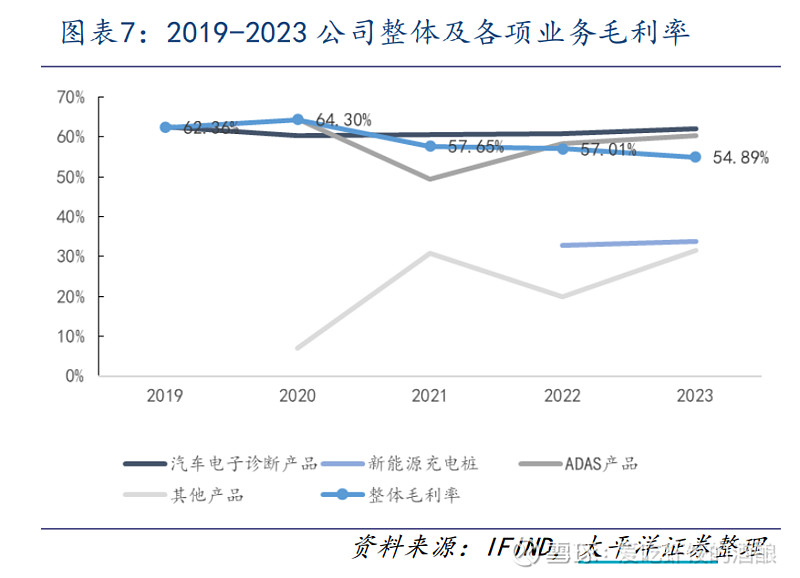

图2-1 道通科技各项业务毛利率

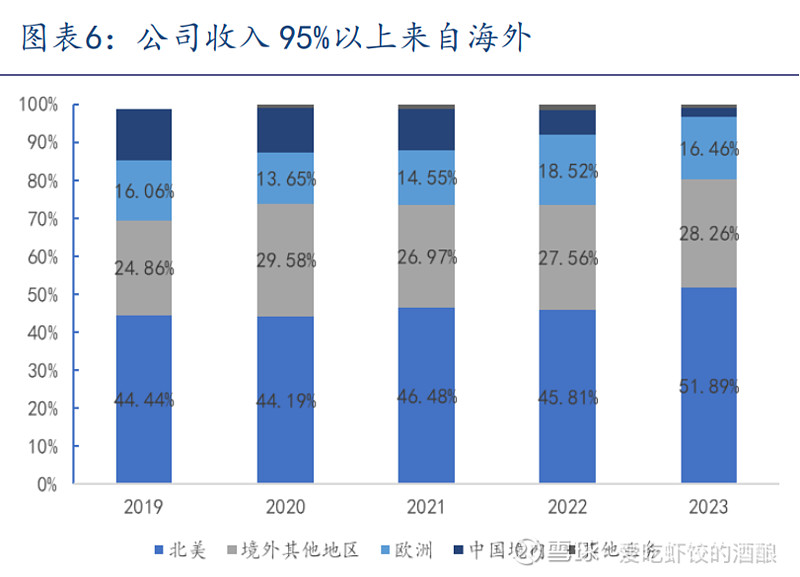

2、收入地域结构

图2-2 道通科技收入结构(95%来自于海外)

中国境内业务很少,国内新能源基数放大,增速放缓,但不影响公司增速。北美业务绝对值与相对值逐渐增大。

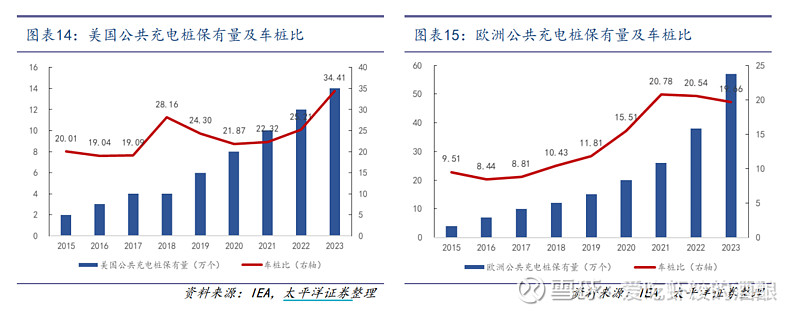

2019-2023年,欧美业务基本占到60%以上,是主要销售地带,但欧美的公桩数量和车桩比都远不及中国。道通科技后期的新能源充电业务和很大一部分依赖欧美充电桩的增长。

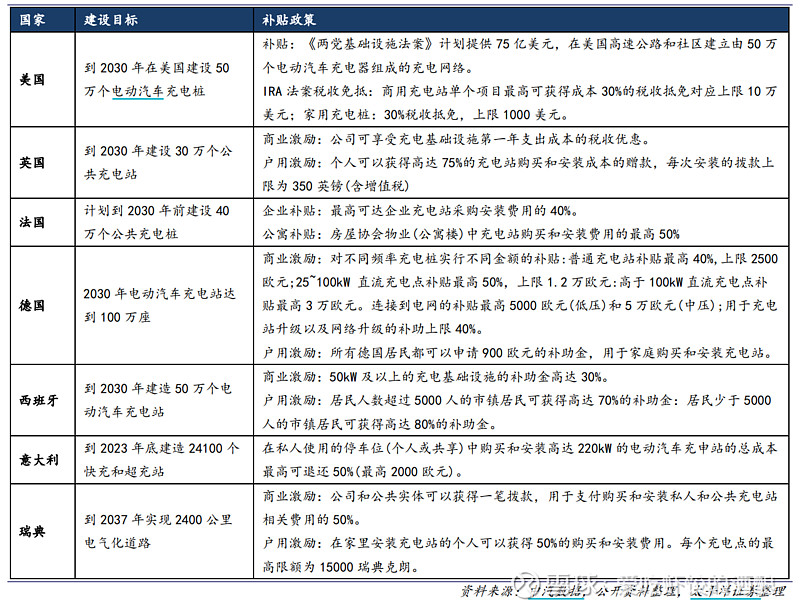

按照美国2030年的建设目标,2023年已有34.4万根公用桩。粗看貌似只有30%的空间,但从太平洋证券的数据看,欧美市场主要是慢充为主,快充的占比仅为19.3%、28.57%,同期中国已经达到54%。直流快充目前在欧美尚处产品突破阶段, 渗透率有望快速提升,其价值量也较慢充大幅提升。

欧洲部分,虽然各个国家的政策和目标不一致,但总体的建设量比美国更大,补贴力度也不小。后期可以观察道通是否在欧洲建厂。

三、同业对比

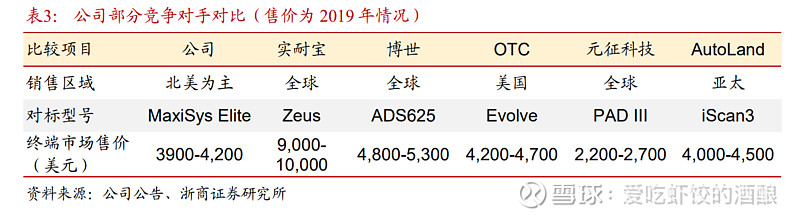

1、与海外公司对比

浙商证券称公司在海外市场的主要竞争优势在于高性价比(软件更新快、性能品质高、售价便宜),从售价来看,符合中国公司出海的特征。

公司在北美充电桩市场深度布局,美国工厂及仓库已建成投用,可满足客户寻求政府补贴的需求,并有效降低关税等影响,有望充分享受法案利好;(美国政府发布 NEVI 法案以 75 亿美元补贴充电设施建设)

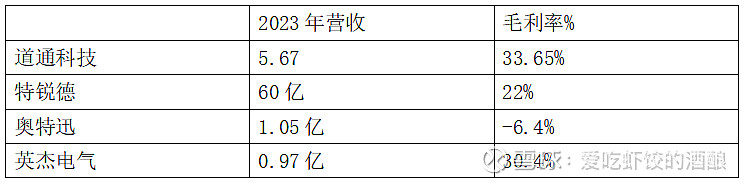

2、与国内公司仅对比充电桩业务

从充电桩的体量来看,特锐德是当之无愧的龙头,但是毛利率仅22%,和其大量的生产慢充桩分不开。道通科技充电桩的毛利率最高,可能是其主要销往海外,且其基于OBD诊断方面,在充电成功率方面有优势,所以价格水平较高。

四、业绩预测

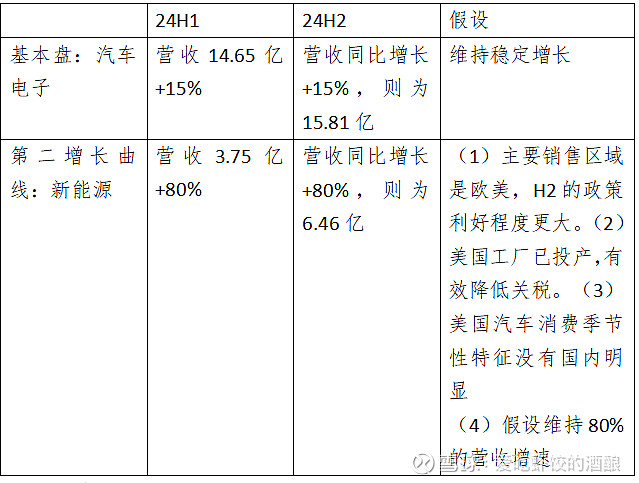

表4-1 营收业绩预测

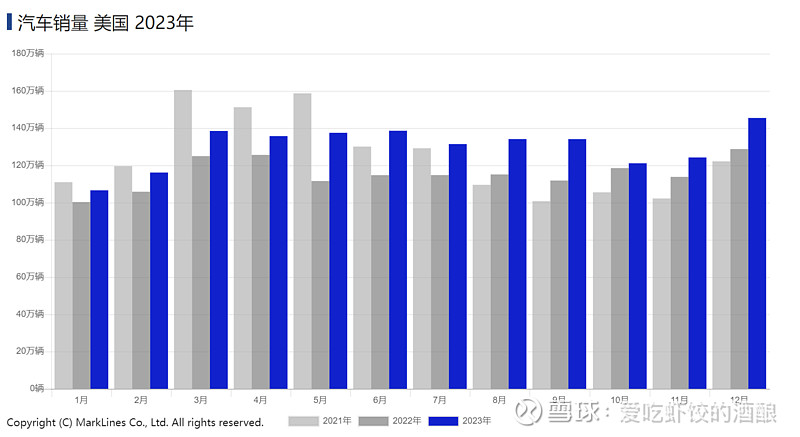

图4-1 美国汽车销量季节性特征

表4-2 净利润预测

按表4-1的假设推断

7月3日发布24H1业绩预告后,本人的预测相对比较保守,券商预计的利润均较高,预期打的比较满,兴许有很多优秀的细节是本人还没有看到的,让我们一起观察吧。

表4-3 券商预测2024年净利润