#二季度展望# $韦尔股份(SH603501)$ 是否稳如老狗?

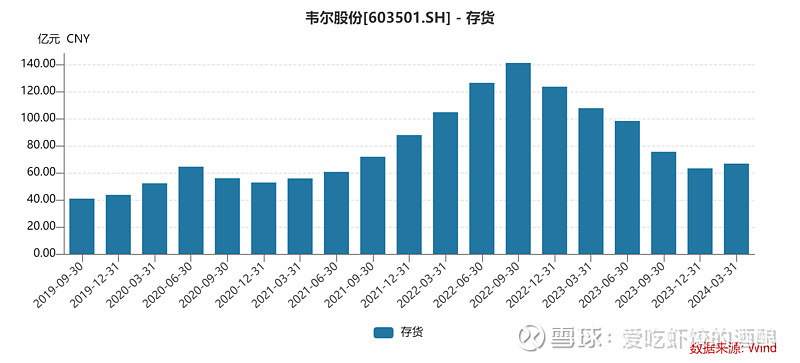

7月已到,Q2绩优的大量的上市公司都会紧锣密鼓的发布公告,沉睡已久大韦尔估计也憋难受了,当年华为被制裁后担心半导体供应会被山姆大叔掣肘,在上游储备了大量的原材料,恰逢20-22年消费电子疲软不堪,下游需求骤减,形成了天量的存货。经过6个季度的持续跌价计提,终于接近到原来的水平(21Q2)。

23年下半年开始豪威的OV64系列,开始出现在大量自主品牌手机的非注射镜头上,这款已经出厂数年的老将再上马,杀的一个回马枪。再到OV50系列的定制化浪潮,从苹果中败退后,许久未成为主角的韦尔终于拿下了主摄的位子,形势一片大好。从24Q1来看,消费电子的复苏在Q2将会来的更猛烈,Q2增长的影子呼之欲出。

一、核心增长原因:

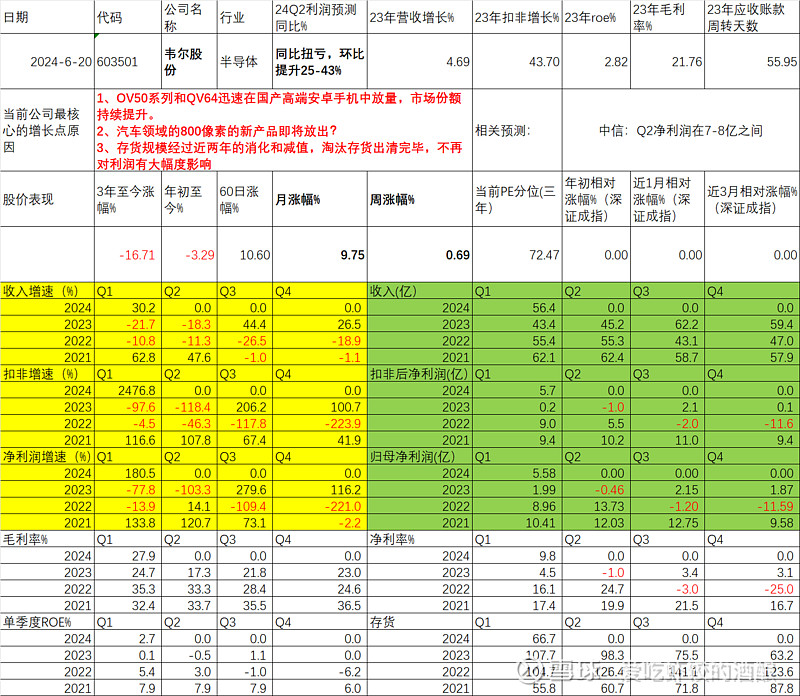

1、Q2同比扭亏,环比提升25-43%

2、OV50系列和QV64迅速在国产高端安卓手机中放量,市场份额持续提升。

3、汽车领域的800像素的新产品即将放出?

4、存货规模经过近两年的消化和减值,淘汰存货出清完毕,不再对利润有大幅度影响

5、股价中枢位置尚未上移,未来可期

二、经营状况:

1、经营状况分析:

收入、净利润、扣非三项指标连续两个季度同比改善,Q1幅度较大,有部分是因为23Q1基数较低,更多的经营状况的改善,尤其是扣非部分在两年去库存的 期间站上了新高度;

存货规模回归到2021年疯狂囤积晶圆之前的水平,后期减值风险小;

毛利率、净利率同比回升,环比提升了三个季度;

按照24Q1 ROE水平,年度将回正;

单颗COMOS芯片相关价格情况:

分析:

(1)销售单价逐年提升,在去库存状态下,仍保持稳步提升,说明市场竞争力在走强;

(2)23年单位成本、原材料价格上升较多,由于库存去化,产·能利用率低提升造成;

单位分装测试成本下降,后续待产能恢复后,对成本影响力有限。

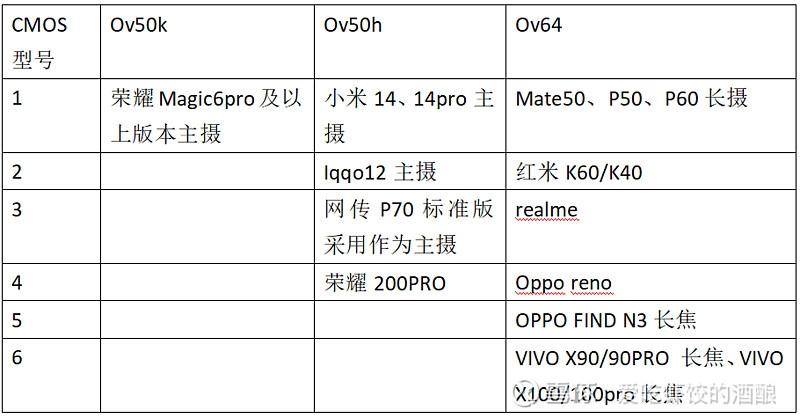

3、主力产品在下游应用情况

(1)目前韦尔的主力产品主要是OV50、OV64系列,已经应用在

根据最新爆料,下半年华为Mate 70系列、小米15系列、OPPO Find X8系列以及vivo X200系列都将搭载豪威集团生产的CMOS传感器。这些传感器包括OV50H、OV50K、OV50N/X等型号,其中较高价值的OV50H已经被多款旗舰机型采用。

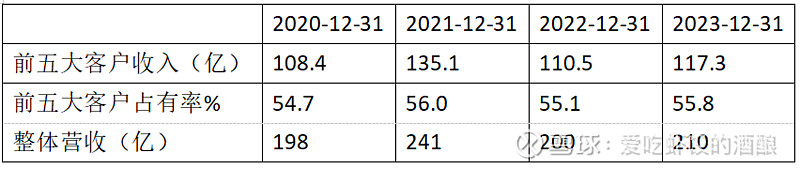

主力客户

前五大客户的比例一直比较稳定,23年营收的回暖,主要还是新增用户的采购。从碎片化的感受也相符,从23年上半年各大主力品牌手机的CMOS开始采用OV的芯片,主要是OV64B,(前两年已经量产准备作为主摄,现在都用在长焦上)。到2023年下半年,像vivo的iqqo、小米14都逐渐采用OV50H作为主摄Cmos。23Q3、23Q4的收入以及扣非,两个季度均有同环比改善,尤其存货减值还未完全消化完毕的情况下,更加印证了企业经营状况的回暖。

寻找韦尔股份业绩增长和下游的关系

韦尔股份的业绩是否和下游手机行业整体变化呈线性关系

图2-1 IDC手机全球出货数据

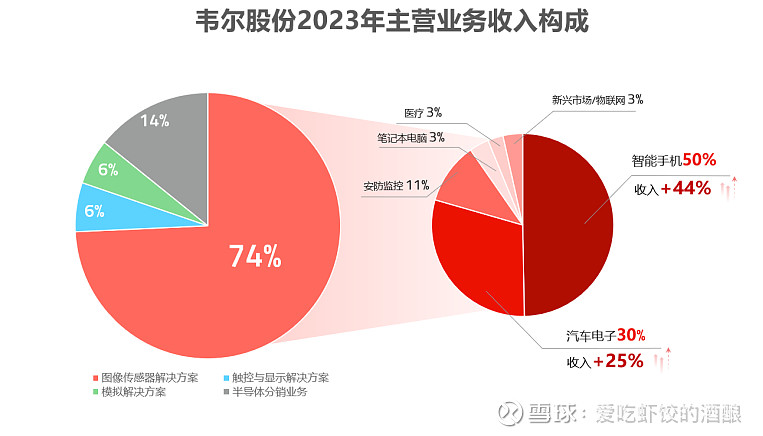

24Q1同比23Q1全球手机出货量同比上涨7.8%,但是韦尔股份24Q1同比上涨30%,2023年韦尔来自手机领域的营收占了50%,来自汽车领域的营收占了30%。结合以上两图,分析发现24Q1韦尔营收的上涨和手机整体的景气度并不成强相关。

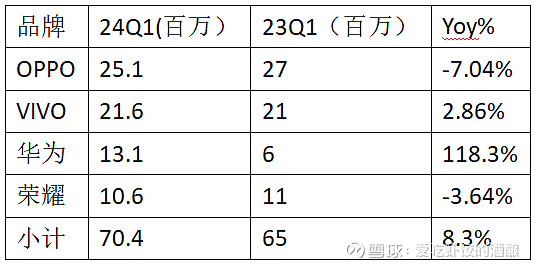

是否和目前主要客户的出货量呈线性关系

根据现有的资料,传音、三星、现阶段的苹果手机(15)并没有采用豪威的CMOS芯片,考虑目前已知的主要客户的出货量如下:

主要客户的出货量24Q1同比上涨8.3%,与韦尔24Q1营收30%的上涨差距较大。

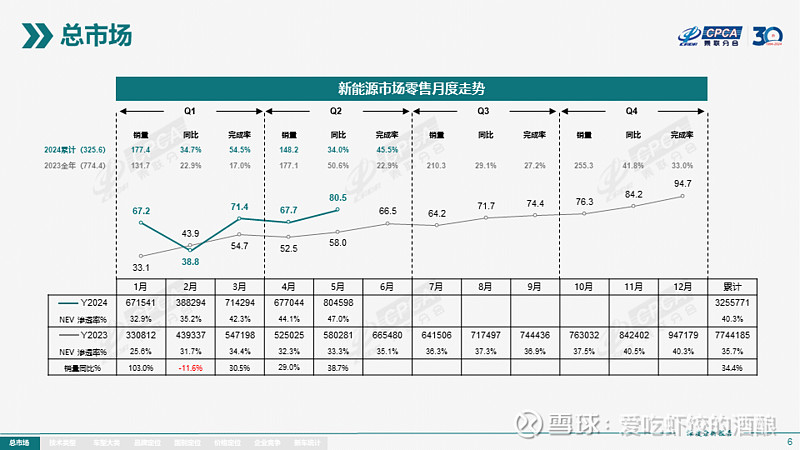

是否和新能源汽车的销量呈相关关系

24Q1新能源零售177万量,同比23Q1增长了34.7%。这个数据和韦尔Q1营收的增长更为接近,可以说韦尔Q1营收增长更多来自摄像头较多的新能源汽车销量的推动。

Q2预测

备注:

如果按照消费电子为主要推动:24Q1全球智能手机出货量289.4百万(yoy+7.8%),韦尔营收24Q1yoy+30%,领先行业;24Q2消费电子复苏的程度在微观感受上更加明显,中性假设韦尔24Q2能继续保持30%的同比增速。

如果按照新能源汽车为主要推动:24Q2新能源汽车销量[67.7+80.5+86(乘联会预计)=234.2],同比增长32.2%

按2023年营收的组成,加权处理:

50%消费电子+30%汽车+20%其他(按照消费电子的增速假设)

=50%*30%+30%*32.2%+20%*30%=30.66%