粤海投资有限公司原名友联世界有限公司(友联世界),于1973年成立,同年在香港证券交易市场取得上市地位。1987年1月,广东省属企业收购友联世界的控股权,其后将其更名为粤海投资有限公司。

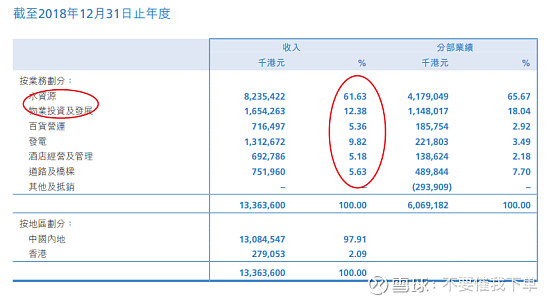

本集团的核心业务包括水资源、物业投资及发展、百货营运、酒店持有、经营及管理以及基建(能源项目和道路及桥梁)。

水资源业务主要包括原水供应、自来水供应、污水处理及水利工程业务。原水供应业务下的东深供水项目,向香港、深圳和东莞供应天然水。自来水供应业务主要包括梧州水务项目、梅州水务项目及儋州水务项目等。污水处理业务包括梅州污水项目、梧州污水项目及金胜污水项目等。

物业投资及发展业务主要包括广东天河城项目、天津天河城项目及番禺万博中央商务区项目。

百货营运业务包括广东天河城百货、天河城万博百货及天津天河城百货项目。

酒店持有、经营及管理业务方面,本集团拥有五间位于香港及中国内地的酒店,当中包括香港华美粤海酒店、香港粤海酒店及广州粤海喜来登酒店。再者,本集团之酒店管理团队现时合共管理逾30间酒店,分别位于香港、澳门及中国内地。

其他基建项目投资包括能源项目和道路及桥梁业务。能源项目主要包括中山发电项目和粤电靖海发电项目。中山发电项目拥有两台300兆瓦热电联供发电机组,总装机容量为600兆瓦。粤电靖海发电项目(本集团拥有25%之实际权益)拥有四台发电机组,总装机容量为3,200兆瓦。道路及桥梁业务下的兴六高速公路项目包括长约100公里的主线,及三条总长约53公里的支线(通往兴业、贵港及横县)。于2016年6月8日,本公司与东莞市谢岗镇人民政府订立合作协议书,有关参与发展广东省东莞银瓶创新区若干一级公共道路、连接线和市政道路(非收费道路)及相关的给排水、绿化及照明等附属配套设施的公私合伙制投资项目 — 银瓶PPP项目。

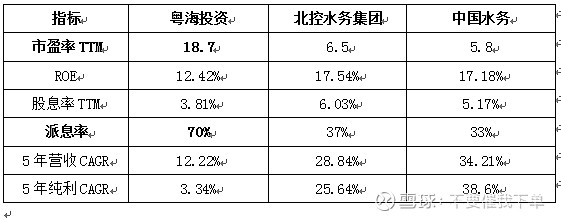

同业对比:

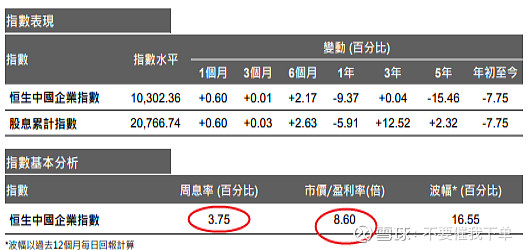

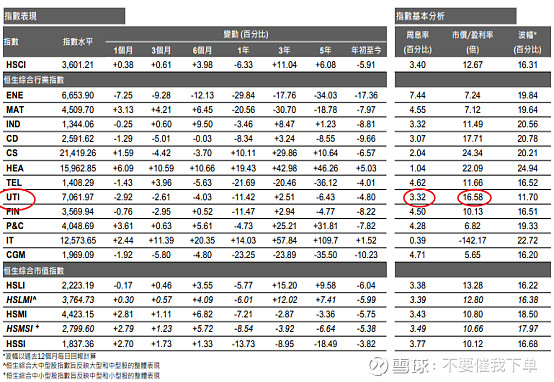

相较于同业来说,粤海投资的市盈率高达18倍以上,这在整个公用事业板块(16.58)都算是上流水平。派息率方面也很慷慨,2018年70%的派息率也远远高于同业公司。不过,ROE、股息率方面较同业偏低,2014至2018年的年均复合增长率也不及北控水务及中国水务。作为国企指数成份股,粤海的股息率仅略高于国指,但市盈率显著高于国指(约8.6)。

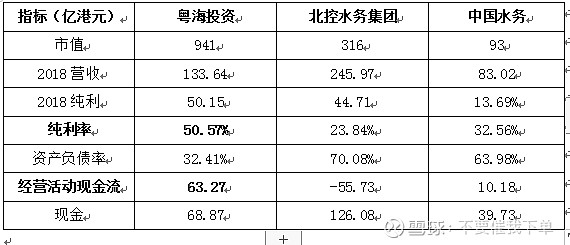

继续看指标,粤海投资港股市值规模行业领先,且眼高于北控水务和中国水务。2018年营收规模北控水务最大,但盈利能力方面粤海遥遥领先,净利润率高达50.57%。经营活动现金流以及资产负债率也远好于同业,在手现金亦充裕。

如此简单对比一定程度能够反映粤海投资优秀的基本面,似乎也都是支撑其高估值的主要关键点。但其实这三家业务结构还是有不少区别的,粤海得益于大湾区的供水业务(61.6%),拥有稳定现金流及高利润率,并且其他投资物业(12.38%)、电力(9.82%)、酒店及高速公路等也都是不错亮点。

而看北控水务业务主要是污水处理占大头(81.1%),供水业务近约一成(9.15%);中国水务组主要是自来水业务占据大头(76.8%),污水业务约一成多(18.3%)。

业绩回顾:

粤海投资(00270)公布,截至6月30日止中期纯利27亿元,较去年同期升1.1%,每股盈利41.31仙,派中期息每股17.3仙,增8.1%。期内,收入增8.9%至71.64亿元,经营利润升6.8%至38.76亿元,东深供水项目的每年可供水量为24.23亿吨,期内对香港、深圳及东莞的总供水量为10.29亿吨,跌7.4%,收入32.81亿元,跌2.3%,其中对港收入增0.3%至26.22亿元。

粤海投资(00270.HK)公布,截至2019年9月30日止9个月,公司收入113.45亿港元,同比增长14%;税前利润58.44亿港元,同比增长1.2%;公司拥有人应占溢利41.43亿港元,同比减少2%。收入的增长主要来自本期间有较佳表现的水资源业务及物业投资及发展业务。该集团指,对香港、深圳及东莞总供水量为15.46亿吨,跌4.6%,产生收入49.48亿元,较去年同期下跌1.4%。

大行观点:

大和:对香港公用股看法升至正面 看好电能及粤海

该行表示,粤海投资拥有强劲的营运现金流及资产负债表,其每年营运现金流达70至80亿港元,预期至2021年每股派息增长达10%。人民币汇价的影响属中性,因香港的供水协议是以港元计算,而成本则以人民币计算。

瑞银:上调粤投(0270.HK)目标价至17.1港元 评级“中性”

报告指,相信粤投(00270.HK)水务业板块可持续提供稳定增长,主要由于其向香港及广东省大量出售,及由其他项目(资本回报率约8%)带动。该行亦料其房地产业务表现续强劲,明年起粤海置地及番禺的发展项目将会成为主要盈利贡献。升粤投目标价,自16.4港元上调至17.1港元。

惟该行认为有利因素已於现价反映,明年股息率仅得4%,派息比率潜在提升幅度有限,目前已相当于核心盈利约80%,维持“中性”评级。

小摩:予粤投(00270)“增持”评级 目标价20港元

该行称,粤投为过去10年中国收息股中表现最佳股份,并相信情况将持续。该行预测粤投在收息股中提供最快的每股派息增长,至2023年每年增长8%,高于同类股份的2%,并有稳定收入来源,有七成盈利是经常性且能对冲通胀。

野村:粤海投资派息标青 首予买入目标价20元

报告指出,在该行研究涵盖的公用企业及综合企业股中,粤海投资(00270)的股本回报率最高(2020:12%),资产负债表最强劲,息增长亦最快,首予其「买入」评级,目标价为20元。

报告指出,粤海投资兼具公用资产的防守性以及内房项目的增长潜力,估计其水资产业务可带来稳定的现金流,未来三年,预计水业务每年增长约5%,收购江西海汇意味公司锐意加快广东以外业务扩张,而物业项目销售,亦成另一亮点。

野村估计,粤海投资五年的每股盈利及每股派息复合年均增长率分别可达11%和10%,派息率约65-70%。

美银证券:下调粤投目标价至18.7元 反映受疫情影响

报告指,新型肺炎疫情对粤海投资(0270.HK)业务的影响已逐步浮现,因此将2020年每股盈利预测下调6%,但相信疫症影响不太可能持续到2021年,将目标价轻微下调至18.7港元,重申“买入”评级。

该行指出,广州市政府因应疫情宣布中小型企业支持措施,包括要求市内国有企业减租2个月,虽然粤海投资为省级国企,但相信措施同样可能适用。计及广州天河城广场租金影响,以及旗下天津天河城、收费公路、百货商店及酒店首季业绩表现受拖累,美银下调粤投今年每股盈利预测,但相信藉强劲的自由现金流,粤投具有进行增值收购及提高股息的财务能力,包括购入规模较大的资源项目,预期其2020至21年股息率可达4%至4.3%。

大和:下调粤投(0270.HK)目标价至17.3港元 评级“跑赢大市”

报告指,粤海投资(0270.HK)股价自今年1月22日起已下跌7%,主要由于新型肺炎爆发,因疫情对其多项业务,包括房地产、百货公司及酒店业务均可能造成影响。

该行表示,虽然爆发疫情,但集团的现金流仍然稳健,料其2019年至2021年的每股派息可有8%的按年增长。至于2021年至2023年东江供港水价的问题预期亦会在今年10月解决,根据以往人民币兑港元汇率下跌期间的经验,该行料水价会维持稳定。

基于在近期股价调整后,预测今年股息收益率有4%,大和重申对粤投的“跑赢大市” 评级,同时该行下调集团2019年每股盈利预测4%,以反映基于去年首九个月业绩假设的经营开支较高,而因应新型肺炎爆发,今年盈利预测亦下调6%,目标价由18.3港元下调至17.3港元。

美银美林:维持粤海投资(00270)“买入”评级 降目标价至18.4港元

报告称,预期东江供港水价于2021年至2023年不会调整,因此下调对粤海投资(00270)的香港供水业务收入,由原来预计同比增长3%,调低至零增长。

该行又下调对集团明年至2023年的每股盈利预测分别1.4%、2.8%及4.1%,股份目标价由18.7港元降至18.4港元,评级则维持“买入”,主因股份现价相当于企业价值倍数(EV/EBITDA)8.4倍,而持续投资资本回报率逾10%。

该行相信,粤投业务今年将为稳定的一年,并有数个催化剂,包括东江水供港协议定价、水务项目收购及母企可能有资产注入等。

花旗:升粤海投资(00270)至“买入”评级 目标价16.8港元

花旗发布报告称,将粤海投资(00270)的评级由“中性”上调至“买入”,予其目标价16.8港元。

报告表示,公司2019年首9个月盈利的水务业务(主要是香港业务)占69%;预计2020年股息收益率为4.8%,在强劲净现金流的支持下,加上更多的投资者对“环境、社会和企业管治”(ESG)感兴趣,应有助于对粤海投资重新评估。过去四个月粤海投资的股价已下跌16%,2020年预测的市盈率为16.3倍,与香港公用事业的平均19.9倍相比下,有19%的折让。

报告表示,粤海投资的收费公路按照内地政府的要求免收通行费,尽管可能是暂时的,另外在深圳和广州的百货商店和大型购物中心已重新开业,但人流很少,而酒店和餐馆的需求却很低。

报告认为,粤海投资有可持续股息,2018年的派息比率为70%,假设其2019年每股股息将同比增长9.8%至0.59元,鉴于其净现金状况和强劲的经常性现金流入,每股股息将持续增长。粤海投资的未来三年的供水合约在今年第四季,于广东省政府及香港签署,报告假设2021-2023年粤海投资来自该合同的收入每年增加 1%。由于合约费用在广东省以人民币计价,而香港政府以港元支付,如果人民币/港币升值,以港币支付的金额会有上涨的趋势,但认为下行风险似乎很小。