华虹半导体年初以来涨幅逾18%,今年一季度跟随大市走出一波上升浪,5月开始反复震荡下落,11月底再次触底回升,周三收盘涨逾6%,周四(12月5日)股价再度裂口高开,盘中最多飙升逾15%,升穿250天线,两个交易日累计涨幅超过二成,并伴随交投也有显著放大。

消息面上,高盛发表研究报告,估计华虹半导体(01347.HK)2019至2021年的收入年均复合增长为21%,其分离式元件料占2019年收入41%,相信分离式元件将会是2021年强劲盈利增长的动力。该行重申其“买入”投资评级,目标价23.4港元。

该行又指,公司产品组合升级至更高电压。高端产品如分离式元件带来的收入贡献占比自2016年的33%扩大至2018年的63%。随着12寸晶圆厂投产,预期公司将会进一步改善其8寸晶圆厂的分离式元件产品组合,并自2020年下半年起将其高端分离式元件产品转移至12寸晶圆厂生产。

市场观点:

华虹半导体(01347)公布2019年中期业绩,销售收入同比由4.4亿美元增长2.5%至4.508亿美元,毛利率同比由32.9%下降1.3个百分点至31.6%,税前溢利同比由9920万美元增加6.3%至1.054亿美元,母公司拥有人应占期内溢利同比由8590万美元增加5.7%至9082.6万美元,基本每股盈利0.071美元,不派息。

富瑞:予华虹(1347.HK)目标价19.5港元 料下半年增长胜上半年

报告指,华虹半导体(1347.HK)第二季销售符合预期,而毛利收入则超出预期,其产能利用率亦回升至93%,智能卡芯片表现走软,使晶圆平均售价按季下降4.6%。管理层预期今年下半年增长会较上半年强,可望带动全年有正面增长,该行予目标价19.5港元及“买入”投资评级。

该行又指,随着其功率半导体的高度混合组合,华虹半导体第二季毛利率为31%,高于公司指标,并认为中国的芯心本地化、功率半导体及下一代国民身份证的潜在机遇,可抵销12英寸晶圆于第四季对盈利的负面影响。

国信证券:2019Q2季报点评:特色工艺确保业绩好于全球市场

公司专注特色工艺,收入增速强于全球市场

2019年Q2全球半导体市场销售额为982亿美元,同比减少16.8%,而公司Q2营收同比持平。是因为公司专注于嵌入式非易失性存储器、功率器件、模拟与电源管理和逻辑及射频等差异化特色工艺平台,质量管理体系满足汽车电子芯片生产的严苛要求。公司分立器件平台继续显示出巨大的优势,尤其是超级结、IGBT 和通用 MOSFET。分立器件在未来的需求仍将持续增长,从而带动公司收入增长。

聚焦中小客户分散风险

公司为了稳定增长,从一开始选择的就是中小客户战略,从目标客户角度选择差异化竞争。因为小客户的出货量小,无法通过加大出货量分摊流片成本,公司服务的客户的议价能力相对弱。大客户的议价能力强,利润率低,风险大,大客户的订单调整影响公司业绩稳定性。

维持“买入”评级

预计预测2019~2021年收入分别为10.09亿美元/16.69亿美元/13.32亿美元,增速分别为8.5%/15.8%/14%,2019~2021净利润分别为2.12亿美元/2.36亿美元/2.55亿美元,增长16.3%/11.2%/8.1%。由于公司毛利率较高,相应的估值也提高。20190807日股价对应2019市净率为0.82倍。我们认为公司2019年合理PB估值范围为为1.5~1.55倍,对应股价为24.8~25.6港元,维持“买入”评级。

高盛:予华虹(01347)目标价24港元 维持“买入”评级

该行表示,由于华虹技术迁移推动收入增长,并带来微小的毛利影响。该行预计12英寸晶圆厂的成熟技术、高产率、低成本设备以及客户需求强劲。8英寸晶圆厂也可以进一步改善产品组合,提供更高端的功率,以推动毛利率扩张。

该行指出,微控制器(MCU)的发展推动下半年业绩,管理层预计下半年收入将高于上半年,并计划在下半年的8英寸晶圆厂每月增加6000-8000晶圆的产能。华虹目标是在2年内实现12英寸晶圆厂的盈亏平衡,并会因客户的强劲需求而密切关注产能,因此会产生微小的毛利影响。

野村:维持华虹(01347) “中性”评级 目标价19港元

报告指出,随着12英寸晶圆的产能提升计划结束,预计华虹半导体(01347)在2020年的产能将较2018年增加15%至20%。尽管中国内地对半导体的需求正在增加,但该行担心这些新产能未能迅速得到充分利用,加上供应过剩将令价格受压。该行维持华虹半导体目标价19港元,以及“中性”评级。

该行表示,华虹半导体的股价年初至今已下跌4.2%,对公司仍然维持中性立场不变,并认为公司将在第二轮12英寸晶圆产品中提升功率。市场对有关需求正不断增加,公司改变方向属合理。该行预计,目前只有一家企业成功提升12英寸晶圆的功率,因此认为华虹的毛利率将从今年第四季至明年第二季受压,但在政府补助支持下,对盈利影响仍然可控。

广发证券:新厂产能爬坡或将拖累中期获利能力

2Q净利率下滑幅度高于毛利率的下滑

从经营层面来看,我们认为公司产能利用率的恢复(从1Q的87%恢复至2Q的93%)主要是1Q上游Fabless厂商库存调整力道过猛所致,而ASP开始出现明显下滑(公司ASP从483美元下滑至460美元,同时世界先进ASP亦停止增长)则反应了产业下游需求仍弱于预期(虽供给端8寸线设备供给量并未出现明显变化),8英寸产线景气度也随之继续下滑。

指引与同业基本一致,产业库存超预期调整对行业影响仍在持续

从指引来看,公司与世界先进的指引基本一致(收入环比增长都约为3%),但下游需求能见度较低仍在制约产业及公司下半年经营状况的回暖:1)联电认为:“在全球经济环境疲软的情况下,客户将继续进行库存管理,这可能会导致2H19需求能见度降低。”2)世界先进认为:“由于客户所在供应链库存仍偏高,加上整体经济成长趋缓,3Q旺季效应恐不显著。”

下游细分市场长期景气度仍较高,然折旧提升或将拖累中期获利能力

公司专注于特色工艺,下游所属的物联网、汽车电动化、ADAS等细分市场长期景气度较高,随着无锡12寸产能的逐步释放,公司有望实现快速增长,但同时我们亦担心新厂产能爬坡可能会拖累公司中期的获利能力。

调降至“持有”评级

预计19-21年归母净利润分别为1.71/1.90/2.12亿美元,较前期预测低5%/11%/13%。根据公司ROE与PB的拟合状况,我们得出19年公司合理PB为1.1倍,对应的合理价值为14.9元港元/股,调降至“持有”评级。

美银美林:首予华虹半导体(1347.HK)“中性”评级 目标价16.5港元

报告指华虹半导体(01347.HK)是中国第二大晶圆制造厂,主要集中于生产8寸晶圆。虽然对其长远前景抱保守态度,但公司是中国致力发展国内半导体供应链的受惠者。该行看到公司目前的风险回报水平均衡,首次给予“中性”投资评级,目标价16.5港元。

该行发现一些会影响公司短期前景的不确定因素,指出从2至3年的上升周期开始,更高的库存、汽车及工业需求疲弱,以及加快转移至12寸晶圆产品,导致8寸晶圆厂的表现自上半年起开始下滑。该行预期,下行周期将会再持续2至3个季度,令华虹短期收入放缓。

此外,在中国内地新涌现的代工厂,意味中期的竞争力将会增加。而公司新的12寸晶圆厂虽会令收入增加,但或会在未来1至2年影响毛利率及现金流表现。

华虹半导体(01347)发布2019年第3季度业绩,该集团于期内销售收入2.39亿美元,同比下降0.9%,环比增长3.9%。毛利率31.0%,同比下降3.0个百分点,环比持平。期内溢利4440万美元,同比下降12.8%,环比下降11.0%。

瑞信:下调华虹半导体(1347.HK)目标价至14港元 评级“中性”

报告指,华虹半导体(01347.HK)第三季销售及毛利率符合预期,销售如期按季增4%,是受到嵌入式快闪记忆体和分立器件(Discrete)业务带动。虽然毛利率按季持平於31%,但新晶圆厂的费用导致营运支出上升,亦令经营利润率跌至14.2%。

报告指,公司12寸晶圆厂成本上升,但已致力在第四季及明年下半年提升产能,新工厂将可提高2020年销售15至20%,但由於经营支出/折旧率,需於2021年中才能达收支平衡。瑞信将其2019及2020年每股基本盈利预测调低至1.06元及0.95元,目标价由15港元下调至14港元,维持“中性”评级。

中金公司:华虹半导体(01347)3Q19收入符合预期,关注无锡12寸厂产能爬坡

3Q19收入符合我们预期

华虹半导体公布2019年三季度收入为2.39亿美元,同比下降0.9%,环比增长3.9%。毛利率为31.0%,同比下降3.0个百分点,环比持平。收入和毛利率均符合我们先前预期。净利润为4,520万美元,同比下降6.4%。公司表示,无锡代工厂已进入量产阶段,目前良品率较好。维持跑赢行业评级。

发展趋势

明年8英寸厂有望维持高产能利用率。目前8英寸晶圆下游库存已正常消化,客户已开始增加库存,因此华虹的产能利用率回升至96%左右。我们预计四季度产能利用率将保持在这一水平。但华虹预计2019年硅片成本增加5-6%,投资者担忧这一成本增加可能会影响公司的盈利能力。

无锡代工厂正式进入量产阶段。华虹预计无锡新厂将在四季度贡献500万至600万美元的收入。截至目前,无锡新厂两种产品的良率已经达到90%。管理层指出,无锡新厂主要生产90nm eNVM、55nm eNVM、逻辑芯片、射频和BCD产品。我们预计无锡代工厂将在2020年贡献1.6亿美元的收入,管理层预计该代工厂将在两年后开始盈利。

华虹计划采取集成电路和功率分立器件应用并举的研发策略。管理层表示,公司将转移BCD工艺和SIM卡业务至12寸厂,12寸DMOS产品有望于明年一季度面市,IGBT和Super-junction产品有望于明年三季度末或四季度后面市。

盈利预测与估值

我们维持2019年的收入预测不变,将2020年销售额预测下调6%至11亿美元,主要由于8英寸晶圆厂产能扩张慢于预期。同时,我们将2019年和2020年净利润预测分别下调11%和3%至1.81亿美元和1.79亿美元,主要由于无锡代工厂产能放量导致利润率下降,营业费用上升。当前股价对应0.9倍2020年市净率。我们维持跑赢行业评级和目标价20.00港元,较当前股价有48%的上升空间,对应1.4倍2020年市净率。

高盛:看好内地半导体及5G等范畴 建议买入中芯国际及华虹半导体等科技股

报告表示,上月在美国及内地举行了市场营销会议,投资者对全球5G迁移及中国半导体的发展较7月份的时候乐观,但对于估值及时机方面维持审慎。

该行对重申对部分范畴买入的看法,包括中国半导体(代工厂、集成电路设计、设备);5G电讯设备及供应链(基站、印刷电路板);市场份额增加或毛利率扩大的智能手机零件。

该行建议买入的股份包括中芯国际(00981)、华虹半导体(01347)、ASM太平洋(00522)、舜宇光学(02382)、联想集团(00992)、鸿腾精密(06088)、中兴通讯(00763)及京信通信(02342)。

华虹半导体基本面简介:

华虹半导体是全球第二大8英寸晶圆代工厂、国内第二大晶圆代工厂,专攻较高毛利的特色工艺平台,特别专注于嵌入式非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等差异化工艺平台。

从产品组合看,华虹半导体已形成分立器件与非嵌入式非易失性存储器两大业务。

华虹半导体在上海金桥和张江建有三座8英寸(200mm)晶圆厂(华虹一厂、二厂及三厂),月产能17.5万片;同时在无锡高新技术产业开发区内建设一条月产能4万片的12英寸(300mm)集成电路生产线(华虹七厂),支持5G和物联网等新兴领域的应用。

从2018下半年开始,以存储器为代表的半导体行业进入了下行周期,特别是到了2019上半年,产业的各项数据同比都出现了大幅下滑。因此,有不少业内人士预言,2019年将是半导体行业过去10年当中最差的年份,从各项数据来看,2019全年整个产业只能实现同比微弱增长,甚至在一些细分领域出现负增长这一基本面是不会发生大的变化了。

但是,将2019下半年与上半年做一下比较,或者再细分一下,将上半年Q2的发展情况与Q1做一下比较,可以看出,全球半导体产业出现了明显的回暖迹象,可以说,今年的Q3或Q4,很可能是整个产业发展的拐点。

华虹半导体作为特色工艺的领先者,华虹半导体的 MCU、超级结、IGBT、通用 MOSFET、电源管理芯片和模拟产品的收入埋深强劲,并将在 5G 创新中扮演不可或缺的重要角色。同时中国区客户需求强劲,营收占幅达 62.2%。无锡 12 英寸晶圆厂本季度开始投入生产,在线验证通过了若干个客户的产品,其中有两个产品的良品率已达到 90%。

华虹半导体第三季度财报分析

财报显示,第三季度公司实现营收 2.39 亿美元,环比增长 3.9%;毛利为 7400 万美元,环比增长 3.6%;毛利率为 31%,而第二季度为 21%。从净利润来看,本期为 4442 万美元,环比下降 11%;本期净利率18.6%。

从工艺节点来看,0.35um 及以上工艺营收仍是公司营收主力,占比 49.70%,相比上季是 56.1%;0.13um 及以下工艺营收占比 33.9%,相比上季是 32.10%;0.15um/0.18um 工艺营收占比 15%,相比上季是 10.90%;0.25um 工艺营收占比 1.4,相比上季是 0.9%。具体来看,来自 0.35um 及以上工艺营收 1.19 亿美元,同比减少 0.7%,是由于智能卡芯片和通用 MOSFET 产品减少,但超结产品有所增长;来自 0.13um 及以下工艺营收 8090 万美元,同比下滑 1.9%,智能卡和逻辑产品需求减少;来自 0.15um/0.18um 工艺营收为 3590 万美元,同比增长 2%,主要由于模拟产品需求增加;来自 0.25um 工艺营收为 320 万美元,同比减少 14.3%,主要是由于智能卡需求减少。由此可见,公司超结产品需求强劲。

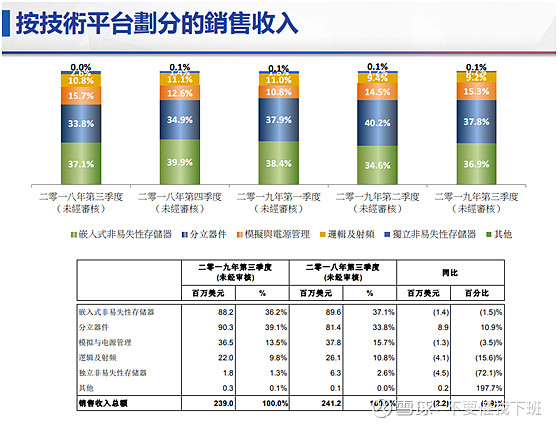

从技术平台来看,分立器件平台成为本季最大营收来源,占比 39.1%;嵌入式非易失性存储器平台营收保持第二,占比 36.2%;模拟与电源管理平台占比 13.5%;逻辑与射频平台占比 9.8%;独立非易失性存储器平台占比 1.3%;其他 0.1%。具体来看,得益于超结和通用 MOSFET 和 IGBT 产品的增长,分立器件平台营收达 9030 万美元,同比增长 10.9%;嵌入式非易失性存储器平台营收为 8820 万美元,同比减少 1.5%,分析原因是主要由于智能卡芯片的需求减少,部分被 MCU 产品的需求增加所抵消;模拟与电源管理平台营收 3650 万美元,同比减少 3.5%,主要由于 LED 照明的需求减少,但模拟产品有所增长;独立非易失性存储器营收 180 万美元,同比大幅减少 72.1%,主要由于闪存和 EEPROM 产品的需求减少。

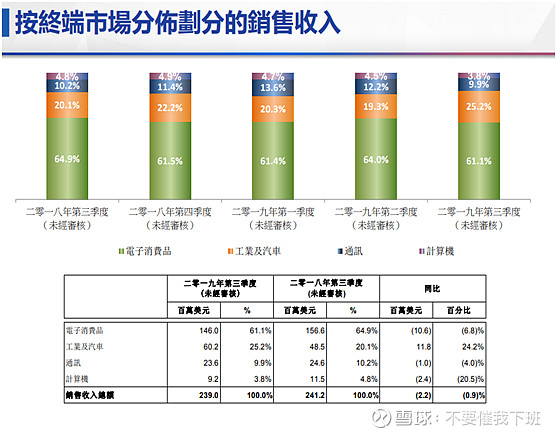

从应用领域来看,消费电子产品领域为 61.1%,工业及汽车领域为 25.2%,通讯领域 9.9%,计算机领域为 3.8%。本季消费电子产品领域依旧是公司第一大营收来源,但由于智能卡需求减少,导致同比减少 6.8%;工业及汽车领域得益于 MCU、超级结、通用 MOSFET 及射频产品的需求增加,营收达 6020 万美元,同比大幅增长 24.2%;通讯领域营收 2360 万美元,同比减少 4%,主要由于逻辑产品的需求减少,部分被智能卡芯片的需求增加所抵消;计算机领域营收 920 万美元,同比减少 20.5%,主要由于闪存和通用 MOSFET 产品的需求减少。

从地区营收来看,中国的营收占比表现强劲,达到了 62.2%;美国营收持续下降占比 14.8%;亚洲地区(不含中国、日本)营收占比 12.4%;欧洲地区占比占比 7.2%;日本占比占比 3.4%。具体来看,来自中国营收 1.49 亿美元,同比增长 8%,分析原因是主要是由于 MCU 产品需求增长;由于通用 MOSFET 和闪存产品的需求减少,来自美国营收同比下降 12%达,仅为 3530 万美元,;来自日本的营收达 810 万美元,同比大减 43%,主要是由于单一客户需求减少;由于智能卡需求减少,来自欧洲的营收同比下降 7%,为 1820 万美元;来自亚洲地区(不含中国、日本)的营收 2960 万美元,同比下滑 3.3%,主要由于逻辑产品的需求减少,部分被 MCU 和通用 MOSFET 产品的需求增加所抵消。

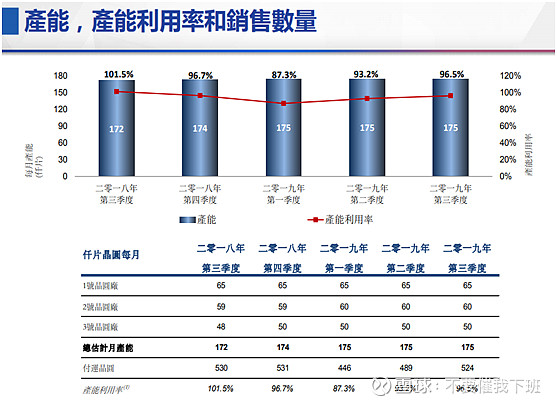

从产能来看,华虹半导体本期总产能 52.5 万片,和上季持平。

从产能利用率来看,持续爬升,由上季 93.2%升到 96.5%,而第一季是 87.3%。

从晶圆付运量来看,华虹半导体本季晶圆付运量为 52.4 万片,较上季 48.9 万片增长 7.2%,较去年同期 53 万下滑 1.1%。

从约当 8 英寸晶圆每片售价来看,本季为 456 美元,而上季为 470 美元。

从资本支出来看,华虹半导体本期支出达 4.6 亿美元,较上季翻倍。主要是无锡基地支出增加,本季无锡基地支出达 4.3 亿美元,较上季增长 130%。