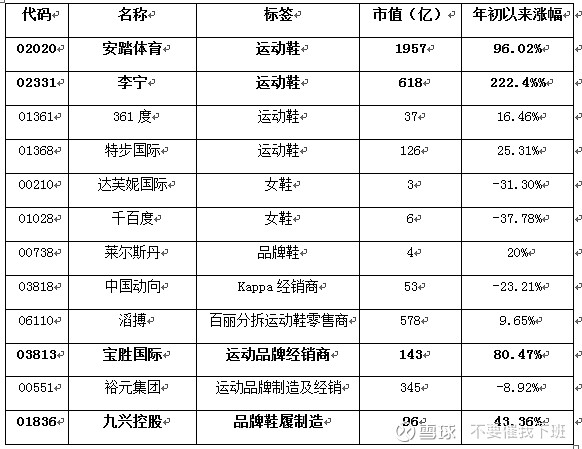

各平台的双11购物节临近,来看看港股市场的鞋服板块个股标的。就鞋类板块来说,安踏体育、李宁及宝胜国际年初以来涨幅遥遥领先,近期股价还在持续走高。早前的鞋王百丽(已退市)分拆上市的新股滔搏目前仅交易了四个交易日,股价谈不上强势。两个品牌女鞋个股走势较差,代工各大运动鞋的九兴控股年初以来涨幅不错,Nike业务增长强劲,也是给股价带来支持。

高盛发布报告称,重申看好中国体育用品企业前景,从近期数据显示营运复苏,未来具多种推动力支持增长,包括中国政府支持政策、增加体育的参与、更佳的设计及功能产品提升需求,于2020年迎来东京奥运及2022年北京冬季奥运会,可令李宁(02331)提升在国际品牌的市场份额。该行相信,李宁在行业具良好布局以提升市场占有率,维持对其“买入”投资评级,上调对其目标价由24港元升至31.6港元,此相当预测2024财年市盈率22倍,并调高对其2019至2021财年净收益预测1至9%,基于销售及毛利表现较佳。

国泰君安10月11日发布公告。首次覆盖安踏体育(02020)给予增持评级。伴随国内体育消费旺盛和奥运会周期临近,公司有望依托渠道、品牌、科技、宣传和供应链等方面优势进一步提升市场份额,成长为世界级多品牌体育用品集团。预计2019-2021年EPS为2.33/2.89/3.53港元,同比增长38%/24%/22%,给予2019年约35倍PE,目标价82.21港元,首次覆盖给予增持评级。

美银美林发表研究报告,首次给予宝胜国际(03813)“买入”投资评级,目标价3.5港元,相信公司会在中国运动行业的强劲增长中受益,并认为库存系统的改善将会提升利润。宝胜现为内地运动行业第二大分销商,估计市场分额约10%,并正经营Nike、Adidas、Skechers及Puma的单品牌商店。目前所有主要品牌均有双位数增长,虽然受到电商平台的威胁,但相信公司仍会在未来数年持续录得14至19%的收入增长。

花旗发表研究报告称,九兴控股(01836)上半年纯利增长70%至3900万美元,主因利润扩张所带动,EBIT达4600万美元,增长62%,高于盈喜所示。经调整EBIT率达7.1%,上升2.3个百分点,该行维持对公司“买入”评级,目标价16港元。该行指出,公司计划将额外15%的产能转至海外,到2020年海外生产占70%,这有助利润持续扩张,公司明年EBIT达9%。此外,公司运动服饰业务增长势头持续,带动均价稳定。

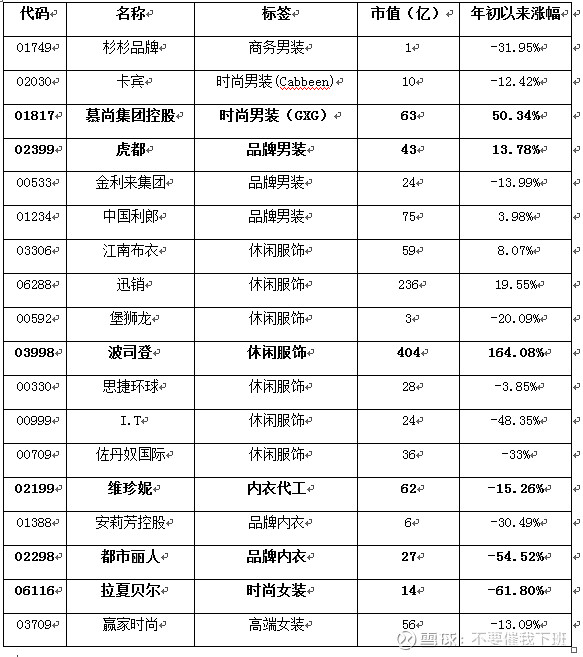

服装行业方面,整个板块简直是惨不忍睹,统计的18只个股,年初以来上涨的只有6只。其中波司登走势最强劲,涨幅164.08%,今年5月底上市的慕尚集团控股涨幅超过了50%。还有一家笔者没听过的男装品牌公司虎都(淘宝有天猫店),年初以来录得涨幅13.78%。剩下的诸如时尚女装拉夏贝尔、内衣品牌安莉芳控股、香港时尚服饰I.T、都市丽人及杉杉品牌等跌幅都比较大。股价不好,大部分还是业绩太差,毕竟当前港股也就体育用品鞋类走动强一些,剩下的服饰类个股稍有能走出逆市行情的。另外,优衣库母公司迅销,其主体是在日本上市的,港股只是第二上市点,并且是预托证券,所以交投一般。

国金证券发表研报指,9月19日晚间9点,波司登(03998)亮相2019米兰时装周,并在意大利知名艺术地标三年展设计博物馆发布时装周系列产品“星空”、“极寒”和“地袤”。研报指,目前时装周系列限量款已在上海、北京等旗舰店首发,奏响该公司旺季销售的前奏,2018年主销价位段提升30%-40%,今年主销价位段有望提升10%-20%。考虑到该公司已经建立起非常强大的品牌势能,今年起新品上市和渠道扩张迎来系统性发力,该行将FY20、FY21、FY22预测归母净利润上调至13.05/16.46/19.40亿元,对应EPS为0.12、0.15、0.18元人民币,同比+33.0%、26.2%、17.8%,对应PE25x/20x/17x。该行给予该公司FY20(截至20.3.31)28xPE,上调目标价至3.72港币,维持买入评级。

慕尚集团控股(01817)公布2019年中期业绩,总收入为人民币16.86亿元(单位下同),同比增加10.6%;净利润约8820万元,同比减少17.9%;母公司拥有人应占净利8967万元,同比减少约18.84%;每股盈利0.11分,不派息。公告称,受惠于新零售业务模式的发展,集团电子商务业务于本期间持续增长。公司亦致力于进一步推动联名款市场推广活动,以增强客户的忠诚度。

从慕尚集团控股的基本面来看,慕尚在中国时尚男装市场占据着领先地位。公司在全国共拥有2250个零售店,以零售总收入计,慕尚于2018年在中国时尚男装市场的占有率约为3.3%,全国排名第二。以线上零售总收入计,慕尚于2018年在中国排名第一,占线上零售总收入约5.2%,线上渗透率达到全国最高的36%。

东吴证券春夏订货会符合预期,低估值高分红龙头建议关注。中国利郎(01234)公布2020年春夏订货结果,订单总金额同比增长6%-9%,产品平均单价与去年同期一致,符合中报中披露的预期数据;同时2019年1-8月同店销售实现高单位数增长。回顾19中报表现,受益渠道调整19H1利郎主品牌实现20.3%收入增长。门店较年初净增83家达到2753家(同增3%,其中轻商务系列255家),同时可比同店维持高单位数增长

野村发表研究报告,指维珍妮(02199) 2019年财年收入符预期,按年升6.7%至62.63亿元,主因功能运动类产品带动,纯利升17.6%至2.82亿元,逊预期,主因毛利较低和销售及行政开支高,但若撇除折旧因素,则有稳健的改善,和符预期的表现。该行指,越南生产收入占比由40%升至60%,劳工人数亦升至3万人,管理层预期至20年度占比可达80%,D厂及E厂分别会於今年投产,预期发展速度会较A/B/C厂快。该行对公司毛利前景感乐观,预期效率会有改善,越南贡献持续增长亦有利,降2020及21年盈利预期分别7%及11%,以反映去年盈利表现逊预期,收入增长会继续因运动功能类产品有增长,而毛利亦有改善,而按公司新策略,相信2019-22年度年复合增长率为40%,评级由「中性」升至「买入」,目标价由6.3元升至7.3元。