锦欣生殖(01951.HK)

上市时间:2019年6月25日

总股本:23.81亿

总市值:218亿

市盈率:117倍

股价:9.09港元(8月6日)

保荐人:摩根士丹利和中信里昂证券担任联系保荐人

全球发售股份:3.57亿股

招股价:8.54港元

超额认购:98倍

超额配股:5356.8万股

基石投资者:

高瓴资本(7千万美元)、奥博资本(3千万美元)、Ally Bridge(3千万美元)和Cormorant(2千万美元),四者投资共计1.5亿美元。

1、业务

锦欣生殖为中美领先的辅助生殖服务机构,锦欣集团旗下生殖、养老、医疗三大业务板块之一。公司目前拥有和管理着成都西囡妇科医院、深圳中山医院、RSA中心、NexGenomics和HRC Medical等中美两地的医疗机构。

集团成立可追溯至 2003 年,当时资深及专责的医生及管理人员团队发愿在四川成都成立锦江IVF中心,以专注于辅助生殖服务及相关治疗。深圳中山医院于2004年5月由多名个人创办人(包括我们高级管理层成员之一曾勇先生)成立。深圳中山医院提供辅助生殖及其他辅助医疗服务,并协助深圳首个透过IVE-ET技术,及IVF配合ICSI技术的婴儿诞生。

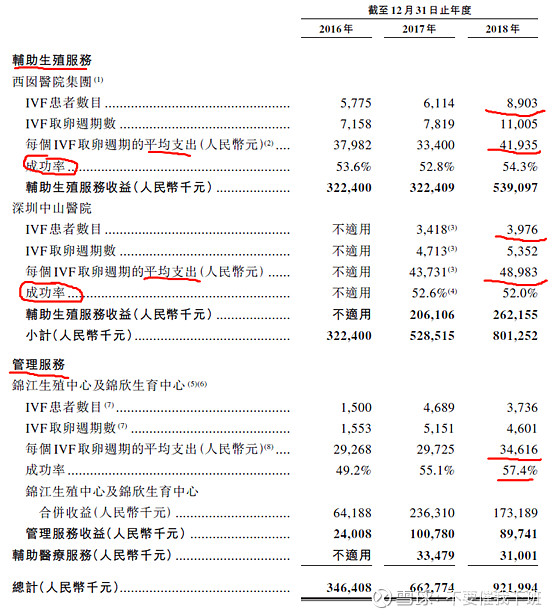

营业收入来源包括辅助生殖服务、管理服务和辅助医疗服务。在过去的2016、2017年和2018年,锦欣生殖的营业收入分别为人民币3.46亿、6.63亿和9.22亿,相应的净利润分别为人民币1.04亿、1.99亿和2.5亿。毛利率分别38%、46%、45%,纯利率分别30%、30%、23%。

其中87%的收入来自辅助生殖服务、9.7%来自管理服务费用(锦江生殖和锦欣生育中心贡献),服务医疗服务贡献3.4%收入。分医疗机构来看,目前西囡医院集团贡献59%的收入,深圳中山医院贡献32%收入,锦江生殖和锦欣生育中心贡献9.7%收入。

收益的总体增加,锦欣生殖称主要是由于纳入了深圳中山医院的经营业绩(2017年1月收购深圳中山医院)、位于成都的业务规模以IVF取卵周期数(试管婴儿)计整体有所扩张及2016年9月开始向锦江生殖中心及锦欣生育中心提供管理服务以换取管理服务费。

其中西囡医院承担了公司辅助生殖服务的主要业务。截至2018年9月30日,西囡医院共接收IVF患者数目和提供IVF治疗周期数分别占公司当期总患者接收数及IVF治疗周期数的54.43%和53.42%。

西囡医院2018年为8903名IVF患者提供了11005个IVF治疗周期,辅助生殖服务收益为5.39亿元,每例试管婴儿平均价格为4.2万元;深圳中山医院,平均每例试管婴儿价格为4.9万元。

公司在中国网络内的辅助生殖医疗机构于18年在中国辅助生殖服务市场中排名第三,进行了约2.1万个体外受精(“IVF”)取卵周期,市场份额约为3.1%。其中,公司旗舰医院,成都西囡妇科院(IVF年周期数达9000例)全国排名第六,属于行业第二梯队;于18年在美国西部辅助生殖服务市场中排名第一,进行了4,500个IVF取卵周期,约占美国西部总市场份额的7.5%。

公司于18年12月收购HRC Management(19年开始并表),以此进入美国市场,增强为国际患者(尤其是来自中国的患者)提供高价值辅助生殖服务的能力。HRC Fertility为一间拥有逾30年经验的美国领先辅助生殖服务全方位服务供应商

2、行业

在中国辅助生殖服务供应商,需要获得五类批准证书,包括:供精人工授精(AID)、夫精人工授精(AIH)、体外授精-胚胎移植(IVF-ET)、透过ICSI进行IVF及PGD/PGS的。2016年中国仅451家辅助医疗生殖机构,90%为公立生殖机构,其中仅327家机构持有试管婴儿IVF牌照。在该327家医疗机构中,仅35家为民营机构。医疗机构数量来算,三甲医院约776家,获试管婴儿牌照的医院占比42.1%;获试管婴儿牌照的私立医院占比不到0.3%。

根据国家卫生计生委于2015年颁布的人类辅助生殖技术配置规划指导原则,辅助生殖服务新许可仅可向三级医院(综合、妇产)及三级医院(妇产或妇幼保健服务中心)发出,因此的行业准入门槛高。以其中最核心的资质,试管婴儿资质为例,审查时间跨度长,牌照门槛高、含金量大。

试管婴儿市场供不应求。现有的辅助生殖技术和机构数量远远不能满足市场需求。根据2017年统计,东南地区一线城市IVF取卵手术的排队时间达到6个月-1年,西部地区平均排队1-3个月。根据卫计委数据推算,18年辅助生殖供给在140-180万周期/年,而潜在需求约为500-1000万周期/年。

据弗若斯特沙利文的研究报告显示,中国辅助生殖服务市场增长迅速,已由2014年的140亿元增加至2018年的252亿元,复合增长率为15.8%。预期至2023年,市场规模将增长至496亿元,复合增长率为14.5%。

在中国,2018年有4780万对不孕夫妇,预计到2023年上升至5000万对以上。18年不孕症患病率16%,即每6对夫妻就有一对有不孕不育问题。由于环境污染、工作生活不平衡,生活方式不健康,预计到2023年不孕率上升至18.2%。但是中国生殖辅助市场的渗透率很低,仅为7%,以18年为例,全国仅56.8万名在中国接受辅助的生殖服务。

以年完成的试管婴儿周期数统计,全国排名前10的生殖中心有8家为公立医院,8家为公立医院合计占比20%左右。行业梯队层次分明,第一梯队以IVF年周期数15000例为分界,共4家医院达标,包括:中信湘雅生殖与遗传专科医院、山东大学附属生殖医院、北京大学第三医院、爱维艾夫集团(私立辅生医院第一品牌)。第二梯队,IVF年周期数在5000例~15000例之间,包括:上海九院(IVF年周期数达13000例)、成都西囡妇科医院(IVF年周期数达11000例)。

就IVF治疗周期而言,整个辅助生殖服务市场相对分散,2017年,前10和前20的市场份额分别仅为26%和38%。锦欣医疗以3.5%左右的市场份额排在第三位。

3、股权

Jinxin Fertility持股21.1%(由196名自然人股东所持有);

HRC Investment(一众医生股东)持股15.15%;

Amethyst Gem持股18.77%;

前期投资者持股11.74%;

Jinxin Global持股5.5%;

公众持股15%。

4、市场疑虑

a、毛利率偏低

2016、2017年和2018年,锦欣生殖毛利率分别38%、46%、45%。但有分析称,辅助生殖行业平均毛利率高达70%,锦欣医疗毛利率在行内是相当低的。

原因主要是锦欣医疗为了在激烈的竞争中吸引客户而压低试管婴儿价格,一个周期的常规试管婴儿费用大约需5-6万元,而锦欣医疗一个疗程周期的试管婴儿费用约为4万元左右(毕竟是民营医疗机构,且属于第二梯队)。

b、行业集中度低,公司竞争力一般

锦欣生殖的稀缺性,仅是体现在其作为二级市场投资标的的稀缺。放眼中国辅助生殖市场,截至2016年底,拥有从业许可的辅助生殖机构共有451家,其中327家机构持有IVF(试管婴儿技术)牌照,民营机构占35家。

公司目前在中国辅助生殖市场虽然位于行业Top3,但市场份额不过3%左右。通观整个市场格局,前五大参与者总市场份额也不超过15%-20%,行业格局比较分散、竞争较为激烈,结果就是锦欣国内服务的价格偏低,毛利率低于平均水平。

c、市值过高,超100倍估值太夸张

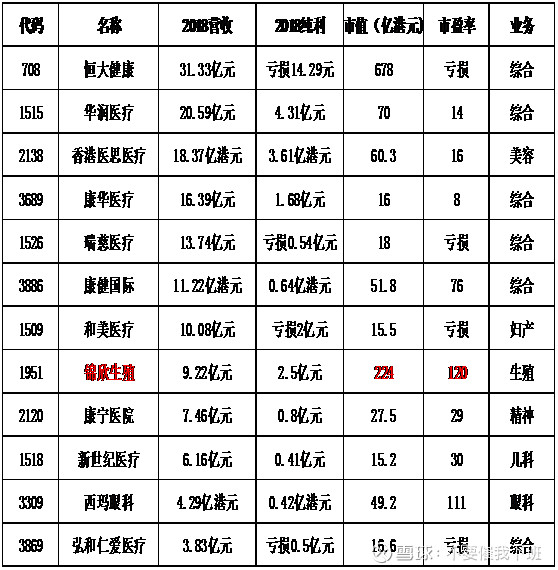

说白了,锦欣就是一家专科医疗服务机构(民营、二梯队),2018年营收9.22亿元,纯利2.5亿,2019年并表美国HRC Management后的话,就能匹配目前224亿港元市值,及约121倍的市盈率了?

整个港股医疗板块表现良莠不齐,2018年录得亏损的不在少数,民营医疗机构日子算不上太好。无论招股书上面的行业介绍多么靓丽,未来行业增长多么乐观,还是得靠实打实的业绩说话。锦欣生殖作为辅助生殖的稀缺上市标的,资质谈不上最佳,但嫣然已经被市场吹捧为“辅助生殖第一股”。当然,锦欣赚钱能力还是不错的,所以这个辅助生殖行业存在溢价效应。虽然中国的医疗行业,尤其专科医院,整体实力还是赶不上公立医院的,但不排除当中优质标的,能把握行业发展契机,借助资本市场迅速成长的。

锦欣并购扩张步伐不错,2019年并表美国的HRC后,营收和纯利会有一个质的提升,市盈率剔除掉上市费用及新并表数据,肯定也会降下来。当前诸多明星机构手上筹码较多,炒作的热情也挺高昂,不看恒大健康,在港股医疗医疗板块,锦欣生殖224亿港元市值可以说是有点夸张的。后面,并购搞起来,业绩增长维持住,可能才有戏。目前股价透支了不少未来预期,所以暂时观望的好。

最后看一下:

瑞信:首予锦欣生殖“跑赢大市”评级,目标价12.25港元

摩根士丹利:首予锦欣生殖增持评级,目标价11港元

花旗:首予锦欣生殖“买入”评级,目标价看至12.8港元