$金沙中国有限公司(01928)$ ,作为疫情政策放开的潜在受益股,近期涨幅较大,从12-13元的底部上涨到最新的21港币,涨幅显著超过50%。尤其是今天。市值也从之前的不足1000亿港币来到了1700亿的平台上。

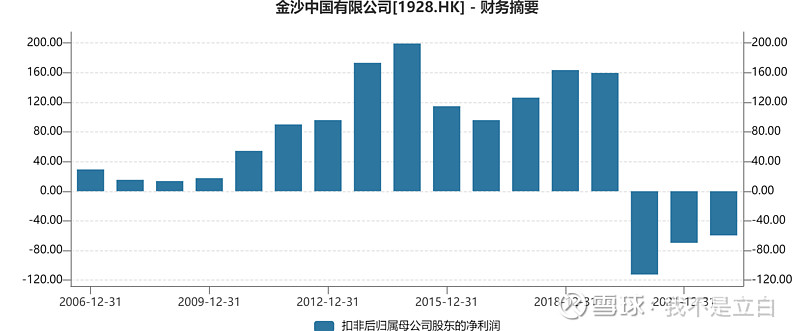

从短的疫情恢复的角度来看,由于公司疫情之前的周期里面,利润高点(扣非)在170亿左右,低点在90亿左右,中枢在135亿,同时疫情前夕的利润在150-160左右,姑且先不考虑利润回到正常范围的时间长度,目前的市值对于极度乐观和中性大概率的估值分别为10X和12.5倍。从历史角度这个估值对于赌场的盈利模式是仍然有比较好的吸引力的。但是历史估值是建立在中澳旅游升温、香港自甘堕落以及中国经济历史高增速的背景下的,那个时候也没有新的经济政策的推出。

图1:金沙中国历年盈利走势

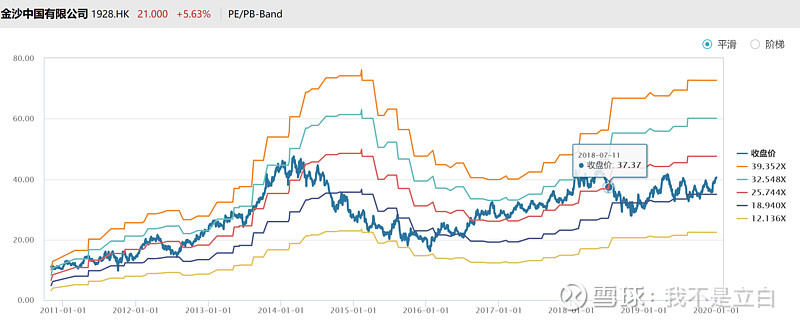

图2:金沙中国10-19年PE估值

但是也可以看到自从共同富裕的政策推出后,赌场的估值其实是在不断下滑的,最后已经来到了18X的水平上。在考虑到未来的自上而下的政策的不确定性以及利润伴随疫情恢复需要多久时间其实也是不确定的。所以这虽然是一个有弹性的标的,但是其实不确定性很强,适合相对收益排名的鸡狗投资者,但是对于追求绝对收益的散户是非常不确定的。

支撑买入的理由还是偏宏大叙事的商业模式叠加短期的低位。从确定性和弹性角度,其实可能都不如另外的一些低估值的标的。