牧原股份

一、行业背景:

经过之前反复的论证,猪肉大环境目前已经获得充足的上涨动能,气温骤降、供给量边际增长低、玉米豆粕价格上涨、二次育肥等因素都在推动猪肉价格上涨。

而在上月末,发改委宣布第四次投放储备猪肉,多家猪肉龙头企业,如牧原、温氏、新希望等发声明说要配合国家保障猪肉价格稳定,在国庆期间加大生猪出栏力度。尽管如此,国庆期间猪肉价格仍然在一周时间内从均价24.12/kg上涨到了26.2/kg,涨幅达到8.32%。因此可以认为,发改委给市场带来的情绪并未能真正影响市场价格调控机制,猪肉价格必将继续上涨。

(一)短期因素:

1:2次育肥的持续启动推高了猪价,2次育肥占整体短期出栏的比例约为10%-15%。2:寒冷天气让消费习惯中大猪的消费溢价有所上升,但大猪货源紧张。3:十一交投的不活跃、屠宰企业放假、生猪调运不畅亦推升猪价。(二)、中期因素:三个+半个维度证明供给短缺1:饲料数据:我们观察到草根的饲料数据中母猪料1-7月累计同比大幅下滑40-45%,环比看9月中大猪料出现巨幅上升,我们认为这跟2次育肥和玉米豆粕价格上涨剧烈带来的提前备货有关。这说明2次育肥常在,并未超量供给后移。饲料数据说明母猪存栏与官方绝对值存在较大统计误差。冬至超高猪价仍有维持上涨的可能性。2:疫苗数据:2022年1-8 月猪用疫苗批签发数中,口蹄疫、高致病性猪蓝耳、细小病毒、圆环、乙型脑炎、腹泻苗、猪瘟、伪狂犬疫苗分别同比14.8%、-4.3%、-3.4%、-22.5%、-23.1%、-25.0%、-34.6%、-38%。其中细小和乙脑疫苗只作用于母猪,拥有更好的跟踪效果。

这说明尽管猪价在6月后已回到成本线之上,但是大部分企业的现金流和成本控制仍在矫枉过正,疫苗使用数量普遍未恢复到正常周期水平,疫苗同比数量的下滑代表了母猪存栏的下滑幅度。

3:母猪辅助产品数据:输精管数据和稀释粉数据仍存在较大的同比下滑,同时输精管数据相对刚性,市占率集中且售价便宜,1-7月份输精管销量仍维持在去年下半年以来的低水平,甚至略低于去年下半年销量。意味着大体上今年1-7月份,整体母猪配种仍低于正常水平。这说明仔猪出生数量仍然基数较低,通过输精管数据推算的母猪数据与官方数据有接近30%的误差。

总结下来,母猪实际数据偏少,二次育肥超预期。

二、个股情况

(一)、公司概况

公司名称

总市值

3077.28亿元

总资产

1816.54亿元

出栏数量

4522.4万头

9月份出栏446.2万头,比上月减少42万头。

生猪养殖成本

15.3元/kg

控股股东

秦英林、钱瑛

净利润

-73.88亿元

半年报数据

负债率

66.48%

(二)、公司经营模式

1、经营数据概览:

公司以生猪养殖为主,同时包含少量饲料生产业务、屠宰业务和肉食品加工业务。产业链相对而言较为闭环,其中生猪养殖占比84.34%,屠宰肉食业务占比10.04%。

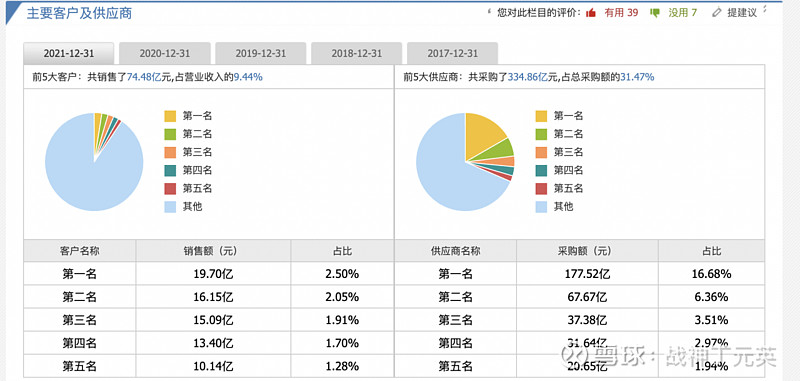

根据往年公司上下游前五大数据可以看出,公司下游客户较为分散,前五大加起来占比不到10%,这从侧面也可以看出公司在生猪上下游关系中处于强势地位,从而保证销售回款正常,并有能力获取一定账期。

2、经营模式:

目前生猪市场主要有自繁自养和公司+农户两种生猪养殖经营模式,其中自繁自养模式的代表公司是牧原股份,而公司+农户模式的代表公司则是温氏等。

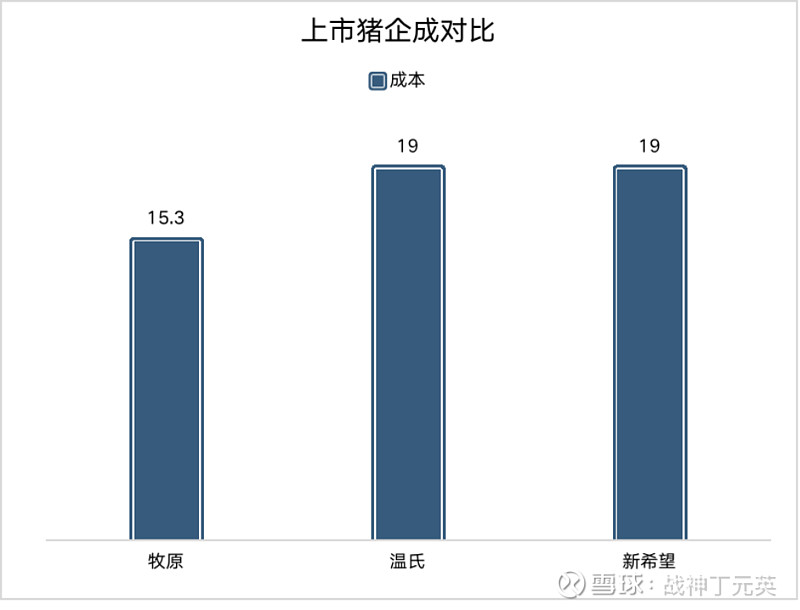

自繁自养相当于重装上阵,投入资金自建猪场,然后投入生产,相对公司+农户模式而言门槛高,初期投入资金大,但经过长期投产摊薄成本后,其在生猪养殖成本上的优势便体现出来了。而公司+农户模式前期资金投入量少,对于资金没那么充裕又想快速扩张的企业而言是个很好的选择,但是这种模式下长时间投产后成本相对自繁自养模式而言将越来越没有竞争优势,如现在牧原的育肥完全成本在15.3/kg,而新希望和温氏在19元以上。在周期下行的时候,成本优势将成为决定企业资金链是否安全的关键因素。

(三)、财务分析

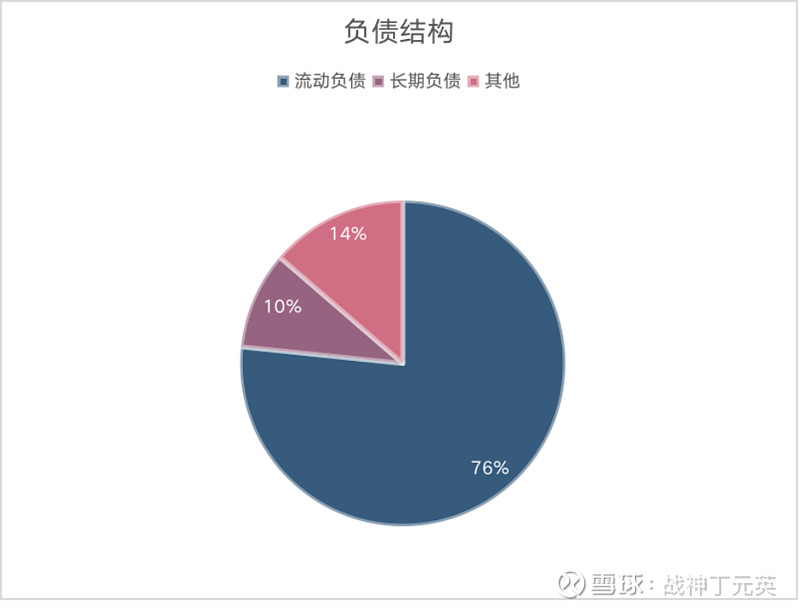

1、负债分析:截止2022年半年报数据,牧原股份负债总计1207.67亿元,包括流动负债925.46亿元(其中短期借款292.33元应付票据和应付账款356.82亿元)和长期借款117.11元。按照平均融资成本4.2%计算,年应付利息在30亿元~40亿元之间。相比2021年22亿元利息费用有较大幅度上涨,主要还是今年上半年生猪价格较低造成公司业绩差,继而负债迅速上升。

2、盈利能力分析:

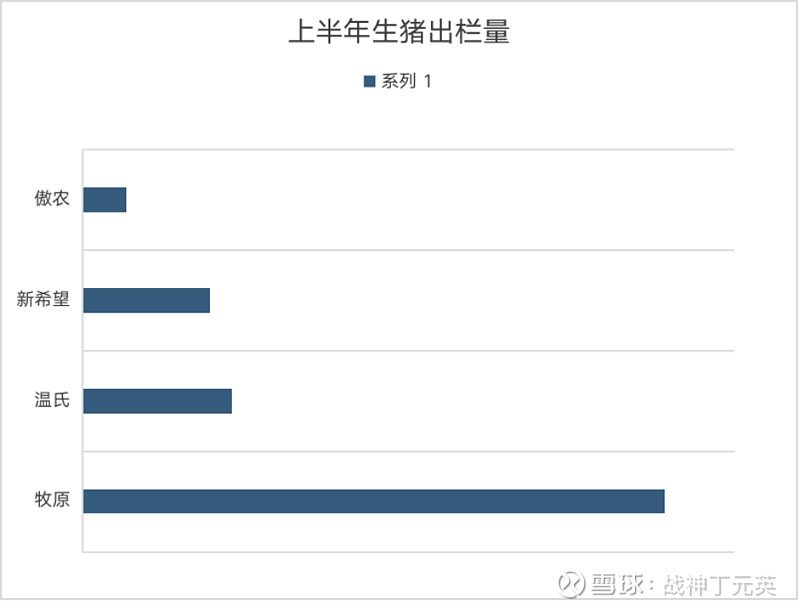

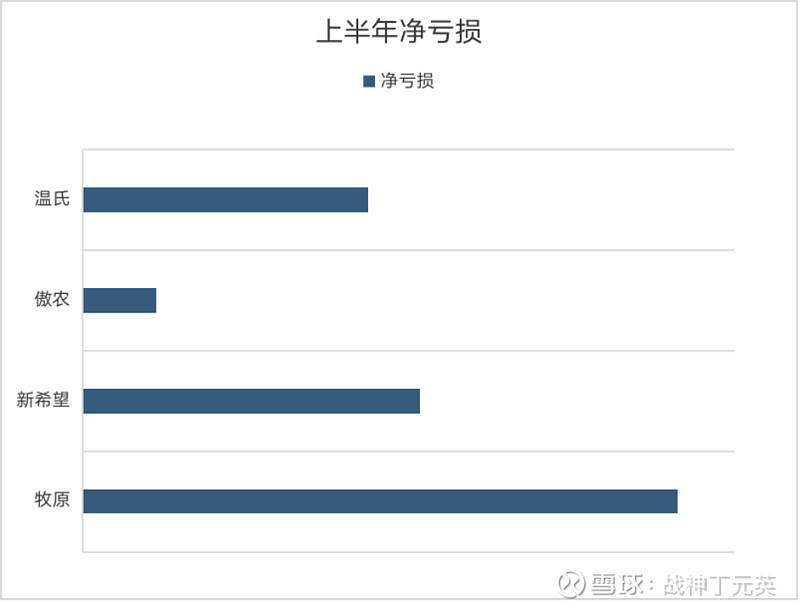

根据公司披露半年报数据,公司营业收入442.68亿元,但净利润为-73.88亿元。上半年生猪价格长期维持在10元/kg以下,导致公司入不敷出从而出现卖一头亏一头的现象。但是对比起来,公司上半年出栏量是新希望的4.5倍,温氏的4倍,傲农生物的14倍,但净利润亏损却只是新希望的1.7倍,温氏的2倍和傲农生物的8倍,足以说明其在成本端具有的绝对优势,而这也是牧原能够确定其行业绝对龙头地位的法宝。通过三季度数据可以看出,牧原股份在三季度销售收入共340亿元,按照其15.5元/kg的成本进行进行估算,其三个月平均毛利率在25%左右,即牧原三季度取得利润超过80亿元,已实现扭亏为盈!而后续随着猪肉价格的维持高位上涨,牧原有望在今年盈利超过100亿元。

3、现金流分析

公司负债率保持健康水平,虽然上半年行业行情较差,公司经营性现金流下降98.56%,但仍然维持在安全水平,目前三季报还未出来,但根据之前的盈利测算基本可以确定公司现金流问题已经得到有效解决。

三、市值分析:

公司目前总市值3077.28亿元,流通市值2100.53亿元,股票价格在发改委提出投放储备猪肉后连续下跌至53.4元/股后触底反弹,国庆节期间,猪肉价格连续上涨,并在一周内涨幅超过8%,这是市场用脚投票的结果。可以预计生猪板块下一波行情即将到来。按照与同业比较来看,牧原股票价格并未处于高估状态。根据出栏量计算,牧原头均市值约6.87元/头,新希望6.67元/头.而牧原生猪毛利率约67.7%,新希望生猪毛利率只有36.8%,差了将近一半。其他猪企则更不具备成本优势。目前牧原虽然处于下跌状态,但量始终没有缩小,不具备长期下跌的条件,国庆节后第一个交易日果然大幅上涨,截止中午休盘,牧原已经单日股价涨幅6.99%。如若后续生猪价格持续上涨,股票价格可以看到70元/股。