$伊利股份(SH600887)$ 今天要聊的大白马就是伊利股份,这只票大约有40万股东,拥有众多粉丝。就我平时在这个行业的了解,伊利无论从产品还是管理都是一流的,毋庸置疑。在所有的文章中我多次提到伊利,都是认可其市场中的优秀地位。

但一直没有下笔写分析文章,我写分析文章大致逻辑是我最近要考虑的企业,才会深入去研究。好企业、好价格,好价格是排第一的,大约在40多元的时候,我说过企业是好,就是贵了点,也遭到很多资深网友的质疑。

从21年年初的50元的价格,这一年半,伊利价格调整到33左右。这会有两个问题,业绩看似不错的伊利怎么股价一直跌跌不休?现在33元的价格是不是合理价位,还会不会跌?正好伊利的半年报也出来了,也有很多股友做过分析文章,我就结合这些观点来聊聊自己的看法吧。聊的形式在数据部分就简单一点,分析伊利的文章太多了,数据很好找,我就谈谈几个大的逻辑及问题。

美国看科技股,中国看消费股。前几天看到一个博主提出这么一个观点,很好,这也是投资的一个大的逻辑。先看世界500强里的消费品排名,排在70和91位的分别是中国华润、中粮集团。我们熟悉的雀巢在103位,百事在143位,百威在239位,可口可乐在359位,星巴克498位,亿滋和达能在最后两位。

华润下面的品牌有华润万家、雪花啤酒、东阿阿胶、江中等我们熟知消费品牌。中粮我们比较熟悉的品牌就是蒙牛、金帝、长城、福临门。当然他们两家还不是纯粹单一的食品企业,还有些跨行业的公司,但在500强上也能看到中国的企业。

国外企业排在第一的雀巢也不是简单的卖个咖啡,也有很多投资并购,年销售额也达到恐怖的900多亿美元。雀巢也收购了很多中国品牌,比如徐福记、太太乐、云南山泉等等,以前银鹭也卖给雀巢,后面银鹭又把他买回来。

这个表即便是排在最后的达能也有280亿美元,我们熟知的品牌就是脉动,高端水依云,奶粉多美滋等等。食品饮料的天花板足够的高。这些跨国企业有两个特点,全世界布局及品牌并购。可乐百事就不说了,占据了全世界90%以上的碳酸饮料,就卖糖浆,工厂和销售团队很多都外包出去。可口中国是太古和中粮,百事中国是康师傅在代理。从微笑理论上来看,它们占据了品牌和原料两个最有利润的环节。

反观我们国内的食品饮料企业,绝大部分主战场都在国内,只有少部分企业在并购。比如最近伊利并购澳优、蒙牛并购了雅士利、贝拉米等等,开始了品牌扩张之路,这个也是这些企业做大做强的必经之路。

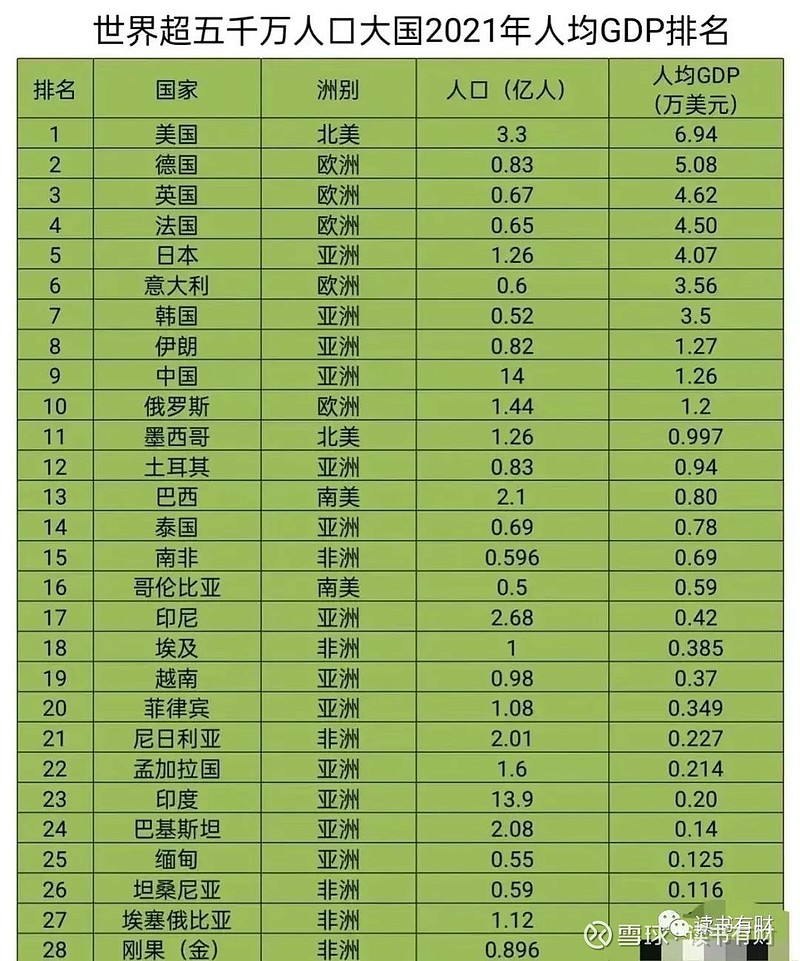

看到了一个逻辑,食品饮料就全球的市场再加上并购,天花板非常的高。另外我们再来看看中国市场未来的潜力,下面这张图是全球人口基数比较大的国家的人均GDP 。美国3.3亿人,人均GDP6.94万美元;日本人口1.26亿,人均GDP4.07万美元;俄罗斯1.44亿人口,人均GDP1.2万美元;印尼2.1亿人口,人均GDP4200美元;尼日利亚人口2亿,人均GDP2200美元;印度13.9亿人口,人均GDP2200美元。

然后看我国的人口14亿,人均GDP1.26万美元,这是个什么概念。我们不说那些人口少的,就看印度,差不多的人口,他们人均GDP2200美元,就消费品市场哪个市场的潜力更大?就一个十几亿的人口就有不小的消费品市场,有可能是低端的。

中国这么多人口,相对高的人均GDP,所以奥巴马曾经说过如果中国人过上美国人的生活,是世界的灾难。这个是非常带偏见的一个观点,反过来来说,中国未来肯定会是世界最大的消费品市场,甚至能和全球市场比拟。

就牛奶、很多饮料中国的人均消费都低于世界水平,国内的市场潜力是巨大的。现在的问题是城乡的收入差别,另外是收入的分配集中度,我们的消费潜力没有完全激发出来。随着大家对房地产的理性认识,口罩结束以后,大家会逐步会提高家庭的消费支出。

就国内市场的潜力,国际市场的开发,品牌的并购来说,国内消费品牌还有很远的路要走,天花板足够的高。现在就进入主题,聊聊伊利。我们用柱状图就很容易看到天花板,但是用饼状图就能发现机会。下面来看看中国乳品市场大概的格局:

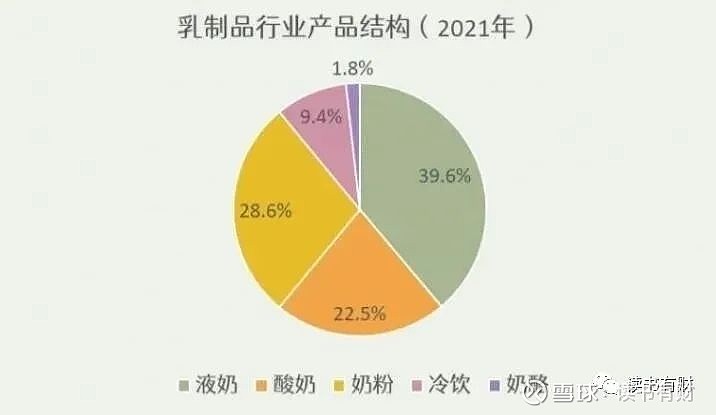

1、2021年所有乳制品的市场规模大概6000亿,整体成长约在5%-6%,规模大,成长也不算快。奶酪成长最快23%,液态奶只有1.76%的增速。

2、乳制品的产业结构液态奶第一占比约40%,酸奶22.5%,奶粉28.6%。

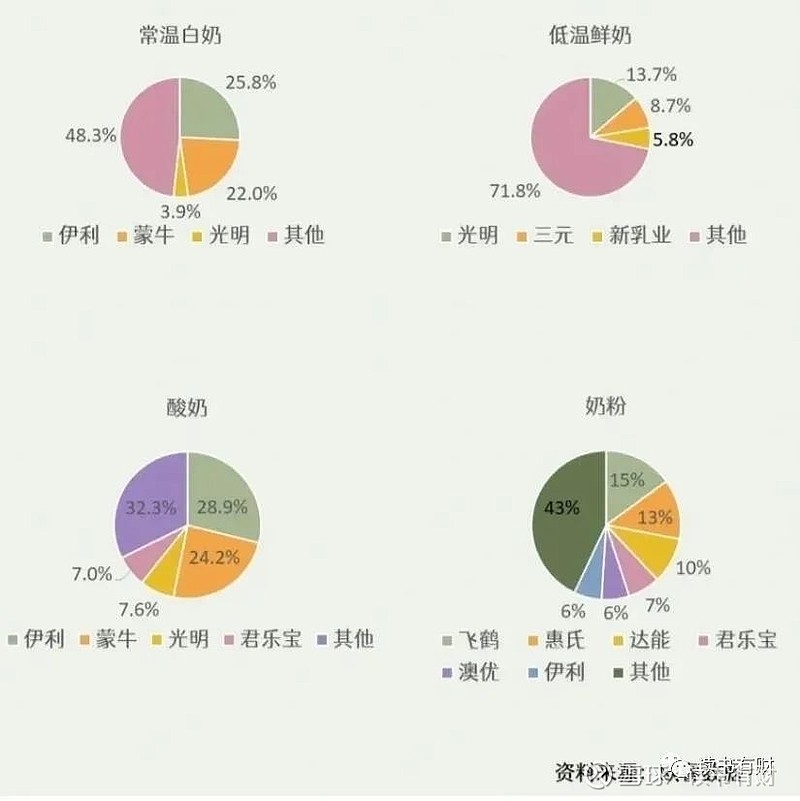

3、再来看伊利分别在常温白奶市占25.8%,蒙牛22%。在低温鲜奶光明占比第一13.7%;在酸奶伊利第一28.9%;奶粉第一是飞鹤占比15%。

就国外和国内的行业环境的空间来说,足够伊利驰骋。但也可以看到伊利销量占比第一的伊利白奶成长的确也比较吃力了,这个是行业的环境原因,伊利只有在奶粉、奶酪上发力。这个也是伊利看上去业绩也不错,去年破了千亿,利润成长22%,但从去年到今年股价还是持续下跌的。

那我们从伊利半年报来看,市场在担心什么。2022年上半年总营收634亿,同比增加12.3%,归母净利润61.3亿,同比增加15.2%。第二季度公司营收324亿,同比增加11%,归母净利润26亿,同比增加4.9%。如果剔除澳优并表影响,预计第二季度,收入、利润分别增长4.8%、4.5%。

第二季度液体乳、奶粉及奶制品分别收入为205亿、66亿、45亿,同比-4.5%,+83.5%,+29.4%。半年报来看,液态奶营收428亿元,同比增长1.24%。奶粉营收120亿元,同比增长58%,在除去西部乳业和澳优贡献的部分后,伊利自身奶粉业务也增长30%以上。冷饮营收72亿,同比增长31%。

伊利第一个隐患就是液态奶成长不足,半年仅成长1.24%。虽然是市场环境的原因,第一大品类这个成长是无法支撑较高的市盈率,所以市盈率在逐步的下调。第二个隐患其实是澳优,伊利从1月28日交割完成股价收入5.31亿股,交易价格10.06港元,合计出资62亿元。3月17日再次完成24.84%的股份,要约完成后合计持股澳优59.17%,成为第一控股股东。

在收购过程中,澳优的股价大约维持在9港元,完成收购的第二天,偶有股价随即开始大跌模式,现价为6.08港元。澳优的中报,上半年业绩利润为2.22亿元,二季度只占0.31亿元。两个季度的利润差异太大,这个在收购过程中也是有这种事情的,期间有什么我们不去猜了。

第三个问题是应收账款,32亿,同比增加7.12亿,增幅27%。报告说明是合并澳优乳业及对电商和商超的应收账款所致。澳优中报的应收为5.65亿,扣除后伊利同比增幅在5.71%,也算合理。另外就是存货114.24亿,大幅度增加46.32亿,增幅68%。剔除澳优的存货22.72亿,则同比增加23亿,增幅34%,这个数据大家要长期去观察。伊利的短期借款225亿,同比大幅度增加112亿,增幅100.37%,估计是用于收购澳优。

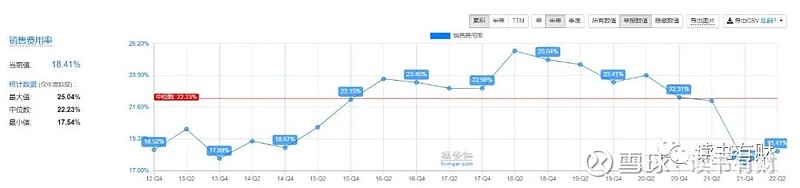

伊利的费用一直是比较高的,特别是销售费用,高的时候达到25%,今年以来销售费用控制比较好,下降到18%左右。销售费用的大头就是广告费,2021年伊利的广告费高达126亿,老对手蒙牛营收886亿,销售费用也超过27%。两家企业是广告公司和电视台的最爱。

伊利2022年上半年业绩成长的逻辑就是业绩整体成长,主要来源于奶粉和其他奶制品,主要产品液态奶几乎无成长。毛利润提升到33%左右,总费用从28%压缩到22%左右。一些隐患我也列举了,在我和伊利经销商沟通中。今年以来伊利经销商(主要是液奶)的压力非常多,有些小规模的做了几年的也做不下去了。另外就是伊利对经销商的费用管控更严了,费用少,业绩压力大,相应渠道的库存也比较高了。

最后来看伊利隐藏的一个机会,那就要从和蒙牛的竞争来看。比较两家企业最简单的就是看他们业绩的比值,看最近几年的趋势。从2017年伊利对比蒙牛795亿/601亿,2019年902亿/689亿,2020年968亿/760亿,2021年1106亿/881亿,2022年半年报634亿/477亿.比值分别为1.32-1.3-1.27-1.25-1.32。在焦灼了2年后,比值又恢复到1.32,伊利蒙牛的差距在逐步拉开。

隐藏的机会就是两家企业的广告费,销售费用。可口和百事,康师傅和统一在历史上都经历过这种价格战、费用战、广告战。到后面,市场份额都维持在一个数据后,企业会达成一种默契。两家企业如果广告费省一半,就是50亿上下,利润就会多出来5%。基本没有几个企业能长期支撑高达10%以上的广告费,况且两个企业也不是高毛利企业,只有33%左右的毛利,实在无法长期这么耗下去。

综上我们也看到伊利的模式,当然和高端白酒没办法比。同样1000亿,茅台估计500亿利润,伊利就80多亿。而且赚的利润还要各种的投入,上游的农场支持,高额的市场费用投入等等。

再加上液态奶较低的成长,买入澳优的股价下跌等等,市场给的价格也越来越趋于理性。从50多元,一直调整到现在的30多元。同时也要看到伊利也是非常优秀的企业,从国内或者国外市场的产品销售、品牌并购都还有极高的空间。商业模式不算最优,利润成长也中规中矩,这种企业就需要足够的安全边际,另外要有耐心。足够优秀的企业,只需要一个合适的价格,另外要有足够的持有耐心!你觉得现在的伊利到了击球区了吗,欢迎留言!文中涉及个股都为个人思考所用,不做投资建议!