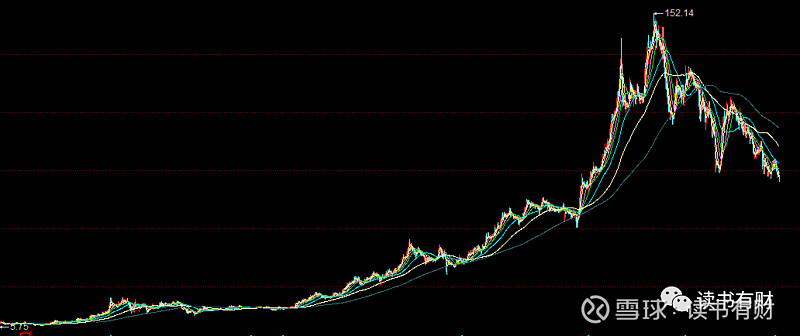

今天来聊聊海天味业,从最高股价152元,跌到现在的74元,几乎腰斩。有博主统计了这轮下跌从去年11月跌到现在,蒸发了1170亿元,17.68万户海天股民,人均浮亏100万。

从最高价跌到现在,已经70多了,可以买入了不。前段时间海天价格太高,几乎没怎么看,今天就看看这个票。海天网上资料也很多,今天就只罗列些比较重要的数据,对这个企业做个初步的了解。

首先还是聊行业,海天属于调味品市场。根据 Euromonitor,20 年 我国调味品零售额规模达 1450 亿元,2006-2020 年国内调味品零售额/销售量/平均价格 CAGR 为 9.51%/5.18%/4.12%;

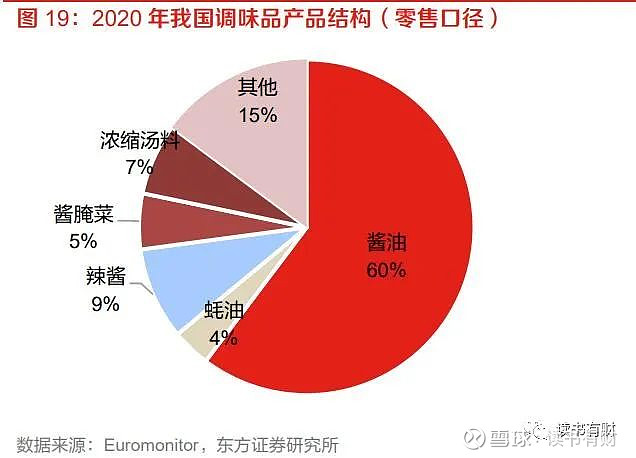

调味品产品较为多元,包括酱油、醋、料酒等基础调味品以及 火锅底料、中式复合调味料等复合调味料,其中酱油为主要品类,根据 Euromonitor 数据,2020 年,酱油零售额占我国调味品总零售额的 60%。

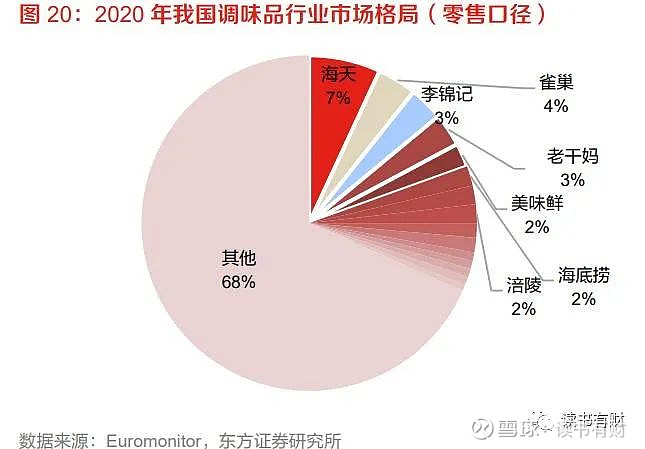

简单理一理,20年我们调味品总规模1450亿,复合增长率一般,其中酱油又占到60%的市场份额。在整体调味品里,海天市占率大约6.9%。整个行业的集中度不高,2020年我国调味品前15大客户占比31.6%。

海天主要的酱油05-10年为高速增长期,复合增长为24.5%。最近10年酱油产量增速明显放缓,2020年规模以上企业产量仅增长3.65%,后期酱油的增长主要来自价格的增长。

行业我们有个基本了解,现在就来了解一下企业。公司1955年由佛山25家著名古酱园合并重组而来。1995年公司改制,员工持股率70%。2013年海天销值破百亿,2021年公司营收超250亿,占据调味品行业龙头地位。

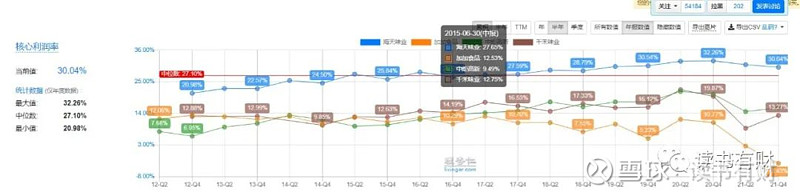

还是从毛利率,ROE,费用等几方面来对比。同时我们加上中炬高新,加加食品,千禾酱油等同行企业,会有个更直观的印象。

首先看毛利率,千禾味业最高40.38%;海天味业38.66%;中炬高新34.84%;加加食品只有20.05%;

费用率千禾味业最高26.26%;加加食品22.17%;中炬高新16.75%;海天最低7.75%,这个来自于产品品牌的溢价和良好的管理。

体现在核心利润率上,海天也最高,高达30.04%,中炬高新15.92%,千禾13.27%,加加最低还是负数,3.34%。

最后看核心的ROE,海天30.56%为最高。中炬高新16.97%,千禾味业11.15%,加加食品还是负数3.08%。

看了这一组和同行对比的数据,基本对海天有个初步的印象,基本都满足价值投资的刚性条件。所以从教条主义,任何时候买入优质企业都是正确的,很多人在高点买入,现在资金至少是腰斩的。

买入高价的普通企业,如果下跌本金就会丧失的危险。如果你幸运买入茅台或者海天这种成长股,损失的可能只是时间。但这个时间可能是三年,可能是五年八年。

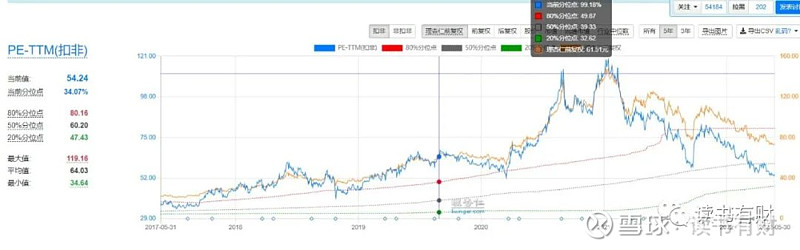

价值投资除了优秀企业外,还有个很重要的是安全边际。今天文章就不多展开了,至于海天的护城河,成本的变动等等,都是后面需要细细的去研究。今天这个价位,我们就简单做个估值就好了。

海天在20年以前几乎都是20%以上成长,但2021年净利润只有4.18%的成长,今年1季度还衰退-6.36%。营收去年成长9.71%,今年一季度只有0.72%的成长。先毛估估一下,就算22年23年每年有个10%的复合增长,这个其实也是一些机构的预测。

2021年66.71的利润,线性推算22年大约74亿,23年大约81亿,24年大约89亿。就估值30倍算好了(虽然海天估值最低也就36倍,但商业模式不会超过茅台五粮液吧),大约市值3204亿,现在海天市盈率52倍,市值3431亿。如果我们要盈利,那市盈率必须要做配合,我们投资还是基于企业利润的增长最好。

今天算是自己做的一个笔记,再等等吧,企业是好,就是小贵。好的,文中涉及个股为个人思考所用,不做投资建议,切记!