1、基本面层面:19年才港股上市,只有五年时间不长,7.2PE历史分位6.6%,1.3PB历史分位0.48%,可以说是历史极值性低位了。股息率8.12%也是几乎历史最高状态了,分红率60%左右,过去四年内分红记录良好,公司分红还是比较大方的。

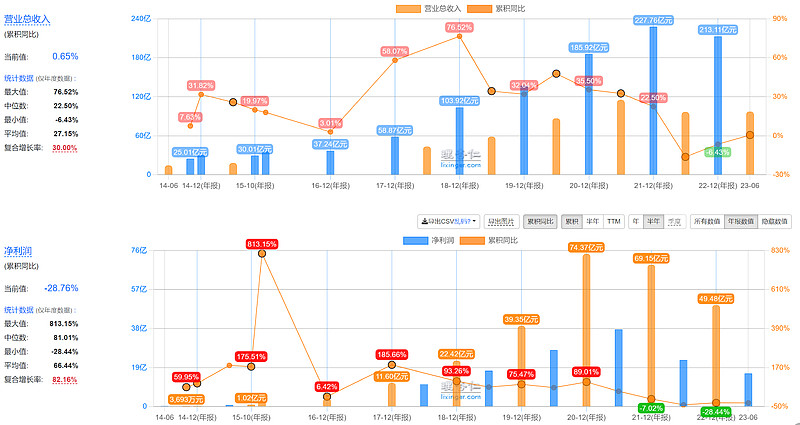

2、公司经营方面:业务比较简单,就是做婴幼儿配方奶粉。营收和利润,与大环境和出生率高度正相关,21年之前高速增长,后22/23年都呈不小下滑趋势。

3、财报数据方面:负债率很低、现金充沛。市值340亿,现金类约190亿,流动负债63亿,合计负债仅91亿,短有息及长有息都不到10亿。

4、可能机会点和风险点:人口下降可能是个长期趋势,但目前看,23年的减速没有延续前几年的下滑速度(之前很多机构预测23年出生788万,实际出生了900万,24年目前周边感受来看龙年正增长概率很大)。国产替代消费应该是国内消费市场长期大趋势了,在奶粉消费上不知道如何体现?另外看半年报显示,飞鹤70%销量在线下,所以可能主打的是二三线以下城市的客户?这块生育率的降幅貌似应该比大城市低一些?但反过来看线上渠道是个长期侵蚀趋势不利于飞鹤的销售?由于半年报内容非常简略,目前很多事情还不太看得懂。

不知道这个市场下滑趋势与企业份额的临界点大概在什么区间?