如何理解4.7%的GDP增速

Q2 & 6月经济数据点评

屠强 FRM 资深高级宏观分析师

贾东旭 高级宏观分析师

王胜 博士 宏观研究部负责人

申万宏源宏观

主要内容

引言:Q2 GDP不及预期主因居民消费走弱、政府消费偏慢、投资“挤水分”。我们此前经济领先指标6月读数再度下行,下半年下行压力需要政策加力对冲。相信政策能够有效对冲风险,保障经济平稳运行。

二季度GDP增速4.7%不及预期,主因居民消费走弱、政府消费偏慢、投资“挤水分”。二季度实际GDP同比增速较24Q1回落0.6pct至4.7%,低于市场预期(5.1%,WIND)和我们预期(4.9%)。环比(6.0%)弱于季节性(8.2%)。拆分结构来看。1)支出法方面,最终消费支出贡献大幅下行,资本形成总额回升有限,净出口贡献小幅回落。2)生产法方面, 二三产业均走弱,三产走弱幅度更大。从驱动因素来看,居民消费与政府消费走弱构成拖累,其中服务消费走弱最为明显,此外“挤水分”背景下投资反弹幅度相对较小,难以形成有效对冲,导致二季度GDP同比不及市场预期。

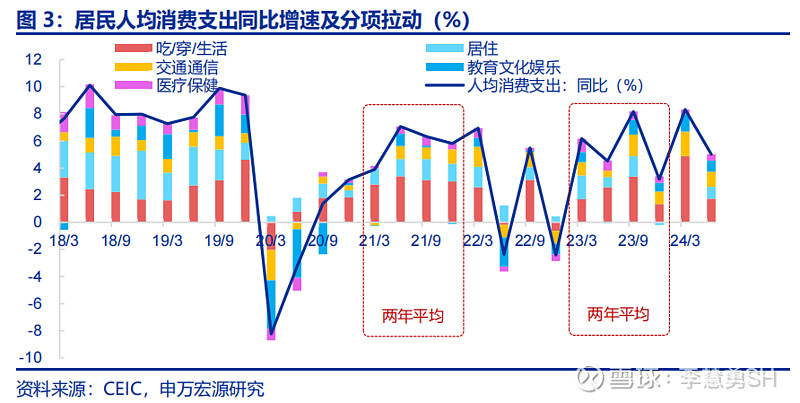

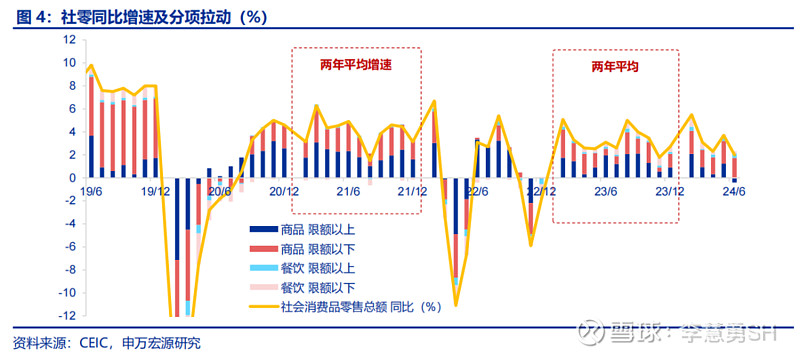

消费:二季度GDP增速的主要拖累,其中居民消费脉冲冲高后回落,服务消费是主要拖累但商品消费中“以价换量”现象仍在蔓延,另外政府消费偏慢也不能忽视。1)居民消费在商品和服务两端均出现动能乏力,是最终消费回落的主要因素。24Q2居民人均消费支出同比下滑3.3个百分点至5.0%,且商品消费和服务消费均出现明显的下滑。2)财政收入不振或直接传导至政府消费,财政支出的不足也在拖累最终消费的表现。3)具体到六月社零,商品零售的不足体现的更为明显,有部分或源于电商促销的提前开始,但更多的还指向居民对性价比商品的选择和衍生出的商家“以价换量”的策略。

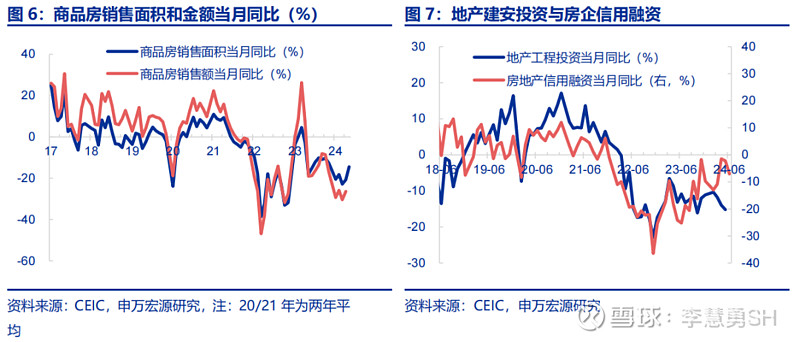

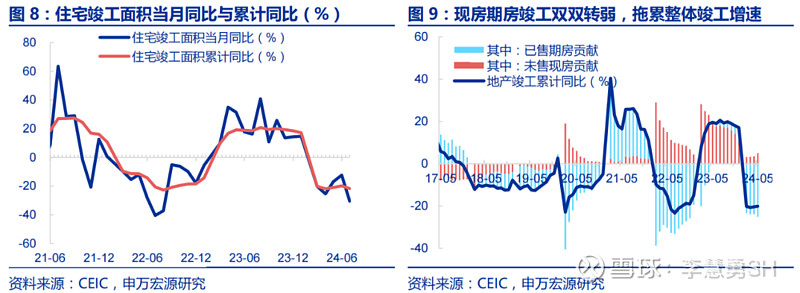

地产:需求侧房价仍在下行,供给侧地产复工下滑加快。1)需求侧,5.17新政后销售有所回升,但房价继续回落。6月商品房销售面积、金额当月同比分别回升6.2、12.1pct至-14.5%、-14.3%,房价方面,6月70城新建商品住宅价格同比回落0.6pct至-4.9%。2)供给侧,房地产信用风险继续压制地产投资,复工与竣工均明显走弱。6月房企信用融资增速回落4.8pct至-7.1%,6月地产投资累计同比(-10.1%)仍处低位,地产施工面积增速继续回落至-12%,此外住宅竣工同比大幅下行18.1pct至-30.4%。期房竣工率仍处在40%左右较低区间,房企供给侧风险导致居民对期房观望值得重视。

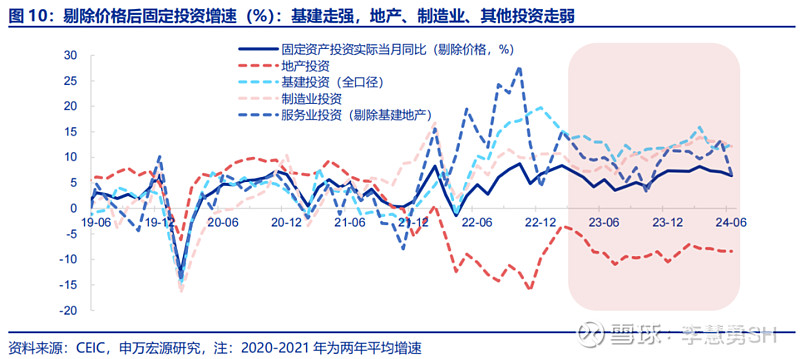

投资:PPI回升背景下投资仍走弱,“挤水分”、地产仍构成拖累。1-6月固定资产投资累计同比3.9%,与市场预期(3.9%,WIND)基本一致,当月同比小幅回升0.2pct至3.6%,其中PPI回升对于固定投资价格有支撑,而剔除价格后实际增速则回落0.7pct至6.4%。结构上呈现两大特征:1)公用事业投资推动基建走强,但地产、制造业、其他投资走弱。2)“挤水分”对于固定投资同比继续形成扰动。

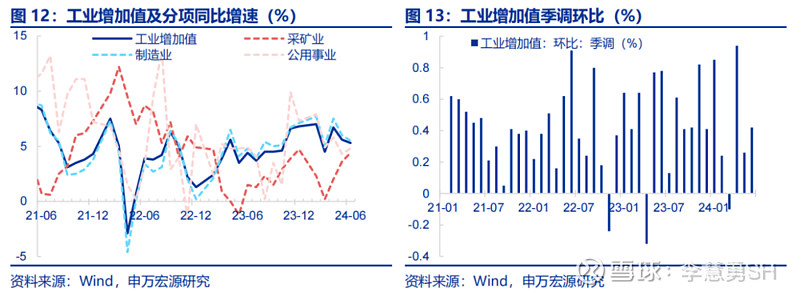

工业生产:好于市场预期或更多源于出口提振和库存的小幅改善。6月工业增加值实际同比5.3%,较上月下降0.3个百分点,好于市场预期(5.0%,Wind)。其中采矿业和公用事业有所回暖,而制造业(-0.5pct至5.5%)回落幅度较明显。具体到制造业内部,上游生产有所分化,和地产、传统基建投资关联更深的黑色金属、非金属矿物低位徘徊,公用事业投资高位,支撑有色金属生产稳定。而出口表现偏强对中下游生产形成支撑。

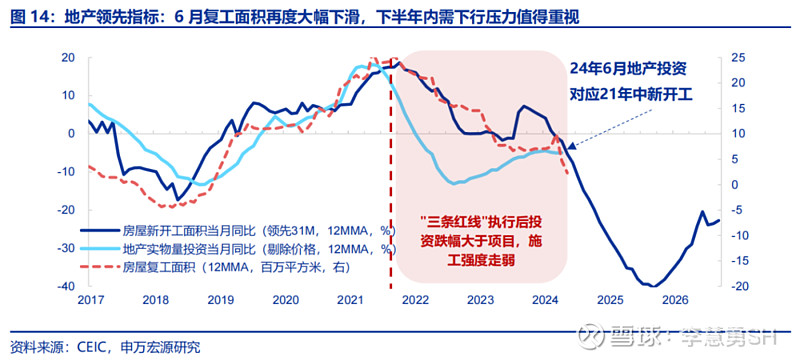

经济“倒U型”下半场开始显现下行压力,重点关注政策加力对冲。展望后续,维持去年11月提出的今年经济“倒U型”判断,我们此前领先指标已在显现,下半年重点在于政策加力对冲经济下行压力。其一,伴随发达国家进口与需求缺口逐步弥合,以及出口基数走高,下半年出口增速虽然仍将保持较高水平,但边际上面临下行压力。其二是按三年施工周期,21H2以来新开工大幅下滑,将对应导致今年下半年地产在建项目加快减少,拖累地产投资,5-6月地产复工面积持续大幅下滑已在显现信号,此外今年期房到期压力较大,但目前期房竣工率偏低,竣工风险也是隐忧。政策方面,除了新一轮设备更新与财政加快基建以外,更重要的是化解房地产市场风险。

风险提示:稳增长政策不及预期,房地产流动性恢复不及预期,服务消费超预期走弱。

以下为正文

一、二季度GDP增速4.7%不及预期,主因居民消费走弱、政府消费偏慢、投资“挤水分”

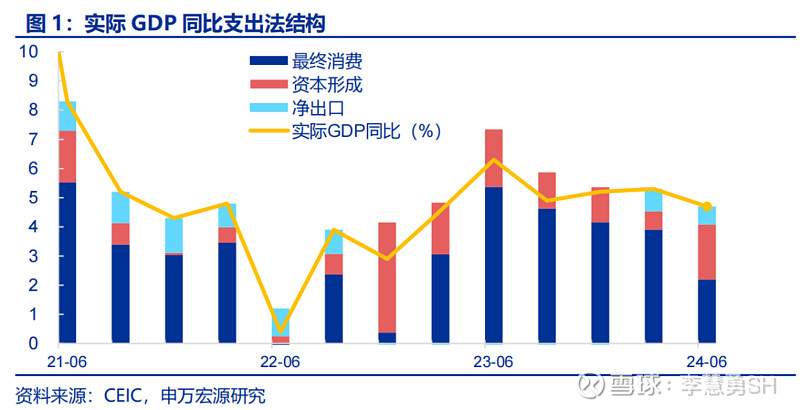

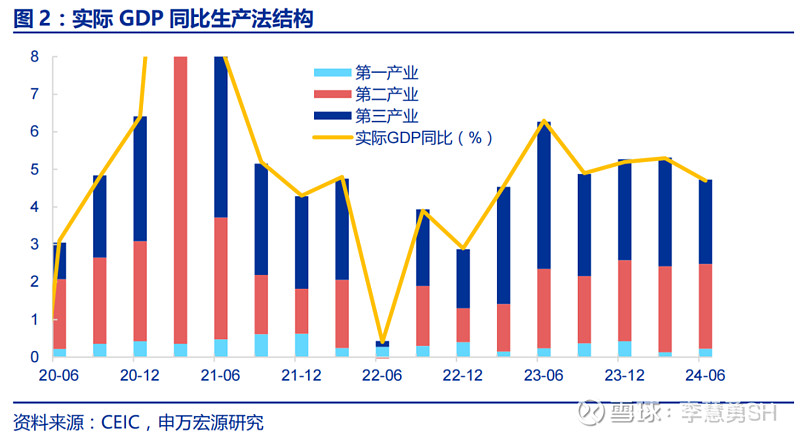

二季度实际GDP同比增速较24Q1回落0.6pct至4.7%,低于市场预期(5.1%,WIND)和我们预期(4.9%)。环比(6.0%)弱于季节性(8.2%)。拆分结构来看:

1)支出法方面,最终消费支出贡献大幅下行,资本形成总额回升有限,净出口贡献小幅回落。通过上半年累计同比增量测算二季度当季同比增量,其中,最终消费对当季GDP同比的贡献为2.2个百分点,较一季度3.9个百分点明显下滑,二季度居民消费明显走弱,此外政府消费偏慢也构成拖累。资本形成总额方面,对当季GDP同比的贡献为1.9个百分点,低基数背景下较一季度0.6个百分点有所回升。净出口对当季GDP同比的贡献为0.6个百分点,较一季度0.8个百分点小幅回落,虽然货物贸易较强,但预计服务贸易逆差扩大构成拖累。

2)生产法方面, 二三产业均走弱,三产走弱幅度更大。相较一季度,二季度第一产业增加值增速回升0.3pct至3.6%,但第二产业增加值增速回落0.4pct至5.6%,其中,二季度规模以上工业增加值增速5.9%,与一季度6.1%相差不大,导致第二产业增速回落的或更多源于投资走弱,上半年建筑业总产值同比4.8%,而一季度为6.9%。此外,第三产业增加值增速回落0.8pct至4.2%,也构成拖累。

总结支出法与生产法数据,居民消费与政府消费走弱构成拖累,其中服务消费走弱最为明显,此外“挤水分”背景下投资反弹幅度相对较小,难以形成有效对冲,导致二季度GDP同比不及市场预期。

二、消费:二季度GDP增速的主要拖累,其中居民消费脉冲冲高后回落,服务消费是主要拖累但商品消费中“以价换量”现象仍在蔓延,另外政府消费偏慢也不能忽视。

一方面,居民消费在商品和服务两端均出现动能乏力,是最终消费回落的主要因素。24Q2居民人均消费支出同比下滑3.3个百分点至5.0%,且商品消费和服务消费均出现明显的下滑,统计局公布的服务零售额累计同比从一季度的10%下滑至二季度的7.5%,一二季度等比例换算二季度回落在5个百分点左右,社零中商品零售从一季度的4.0%滑落至二季度的2.4%。具体在居民人均消费支出结构中,衣着(-9.9pct至2.5%)、交通通信(-6.5pct至8.4%)、食品烟酒(-6.1pct至4.6%)和教育文化娱乐(-4.5pct至8.8%)下降幅度较大。

另一方面,居民并不能完全解释最终消费的不足,财政收入不振或直接传导至政府消费,财政支出的不足也在拖累最终消费的表现。一般公共预算收入持续运行在负增长区间,叠加二季度财政存款同比多增对冲了放量的国债融资,两者或均显示出6月财政支出不足的特征,考虑到6月是财政支出大月以及政府消费和一般公共预算支出的紧密关系,二季度政府消费的不足或成为最终消费不足的另一大解释。

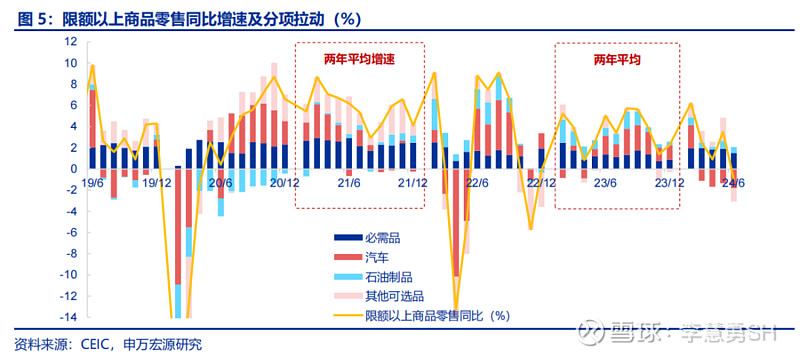

具体到六月社零,商品零售的不足体现的更为明显,有部分或源于电商促销的提前开始,但更多的还指向居民对性价比商品的选择和衍生出的商家“以价换量”的策略。6月社零同比仅有2.0%,较上月下降1.7个百分点,动能不足主要体现在商品零售特别是限额以上商品零售(3.5pct至-1.0%)中。具体来看,前期“以旧换新”政策、电商促销活动的提前对部分商品需求的稳定效应只局限在初期,6月如汽车(-1.8pct至-6.2%)、通讯器材(-13.7pct至2.9%)、服装(-6.3pct至-1.9%)等均出现回落,另外再叠加地产竣工的持续下行,家电(-20.5pct至-7.6%)的影响更大。

三、地产:需求侧房价仍在下行,供给侧地产复工下滑加快

需求侧,5.17新政后销售有所回升,但房价继续回落。6月商品房销售面积、金额当月同比分别回升6.2、12.1pct至-14.5%、-14.3%,但更多或仍为现房销售支持,房企新开工意愿仍偏低(6月增速维持在-21.7%较低区间)。房价方面,6月70城新建商品住宅价格同比回落0.6pct至-4.9%,环比跌幅(-0.9%)仍偏大。虽然目前直接刺激需求侧的政策持续加码,但更重要的仍是房企供给侧风险,导致居民对于期房交付担忧,形成了持续观望现象。

供给侧,房地产信用风险继续压制地产投资,复工与竣工均明显走弱。6月房企信用融资增速回落4.8pct至-7.1%,国内贷款增速再度转负(-25.4pct至-8.5%)。在此背景下,6月地产投资累计同比(-10.1%)仍处低位,当月同比(名义+0.9pct至-10.1%,实际持平-8.4%)仍然偏弱,地产施工面积增速继续回落至-12%,复工面积走低是主要拖累。此外,住宅竣工同比大幅下行18.1pct至-30.4%,剔除与“保交楼”不相关的现房竣工后,期房竣工率仍处于40%附近的较低水平,今年稳供给、稳房企主体,才是缓和地产风险和居民观望情绪导致销售偏弱的最重要抓手。

四、投资:PPI回升背景下投资仍走弱,“挤水分”、地产仍构成拖累

1-6月固定资产投资累计同比3.9%,与市场预期(3.9%,WIND)基本一致,当月同比小幅回升0.2pct至3.6%,其中PPI回升对于固定投资价格有支撑,而剔除价格后实际增速则回落0.7pct至6.4%。结构上呈现两大特征:

1)公用事业投资推动基建走强,但地产、制造业、其他投资走弱。基建投资(全口径)累计同比持平9.4%,当月同比(名义+2.2pct至9.4%,实际+1.1pct至12.6%)均趋改善,结构上主要源于公用事业投资走强(名义+9.5pct至25.5%),狭义基建维持4.5%左右。但另一方面,制造业投资当月同比(名义-0.1pct至9.2%,实际同比-1.0pct至12.2%)回落,设备购置投资名义增速也回落1.5pct至16.9%,产能利用率下行构成拖累。此外地产投资与其他投资(名义-5.6pct至3.7%,实际-6.7pct至6.6%)也趋于走弱。

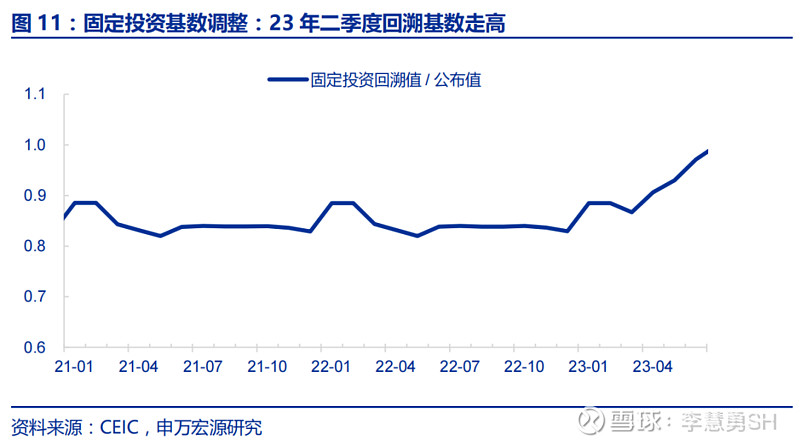

2)“挤水分”对于固定投资同比继续形成扰动。“挤水分”指的是按最新的核算制度核算当下数据+回溯往年数据,若往年数据下修的力度大于今年核算数据,则会表现为GDP同比偏高,反之则会表现为GDP同比偏低、也即“挤水分”强化。按今年统计制度回溯值往年数据,23Q1回溯值/公布值为87.9%,基数修低也带动今年一季度同比偏高,而23Q2回溯值/公布值为93.6%, 意味着调整后的去年二季度基数相对一季度更高(更多“水分”挤在今年),也对今年二季度同比增速构成扰动。

五、工业生产:好于市场预期或更多源于出口提振和库存的小幅改善

6月工业增加值实际同比5.3%,较上月下降0.3个百分点,好于市场预期(5.0%,Wind)。其中采矿业(+0.8pct至4.4%)和公用事业(+0.5pct至4.8%)有所回暖,而制造业(-0.5pct至5.5%)回落幅度较明显。具体到制造业内部,上游生产有所分化,和地产、传统基建投资关联更深的黑色金属(-0.6pct至3.3%)、非金属矿物(+0.2pct至-0.4%)低位徘徊,公用事业投资高位支撑有色金属(+0.9pct至10.2%)生产稳定。出口的稳定改善稳定中下游生产,通用设备(+1.0pct至3.4%)、专用设备(+1.3pct至3.4%)以及电气机械(+0.5pct至4.4%)改善,消费的不确定性以及出口结构的改变令汽车(-0.8pct至6.8%)、计算机、通信和其他电子设备(-3.2pct至11.3%)有所回落。

六、经济“倒U型”下半场开始显现下行压力,重点关注政策加力对冲

6月经济数据显示下行压力仍然存在,仍然表现在消费与地产两个方面。其一,二季度居民消费走弱,一方面源于前期地产竣工下滑对后周期商品消费的拖累,另一方面源于服务消费偏弱。此外政府支出也偏慢,基建投资更多依赖公用事业等市场主体投资,狭义基建增速仍低。其二,地产销售、房价、投资、竣工仍偏弱,虽然刺激需求的地产政策持续加码,但房地产供给侧风险导致住宅交付风险较大,居民持续观望,房价继续下行。

展望后续,维持去年11月提出的今年经济“倒U型”判断,我们此前领先指标已在显现,下半年重点在于政策加力对冲经济下行压力。其一,伴随发达国家进口与需求缺口逐步弥合,以及出口基数走高,下半年出口增速虽然仍将保持较高水平,但边际上面临下行压力。其二是按三年施工周期,21H2以来新开工大幅下滑,将对应导致今年下半年地产在建项目加快减少,拖累地产投资,5-6月地产复工面积持续大幅下滑已在显现信号,此外今年期房到期压力较大,但目前期房竣工率偏低,竣工风险也是隐忧。其三是暑运消费环比或再度走强,但伴随23H2城镇劳动参与率走高,今年下半年消费“量”的恢复面临高基数,服务消费同比有走弱风险,商品消费内部虽然以旧换新政策形成支撑,但今年地产竣工明显走弱,将对下半年地产链消费构成约束。

政策方面,除了新一轮设备更新与财政加快基建以外,更重要的是化解房地产市场风险,且需要准财政工具介入,而不是单纯依赖银行国企等市场机构。本轮我国地产市场调整并非海外需求收缩模式,而是供给超调导致的,房企收缩也导致土地市场转冷,进而带来地方政府融资压力。因此政策更重要的是要稳供给、稳房企主体,改善房企流动性。在此背景下,保交楼、去库存、“以旧换新”等聚焦改善房企流动性、稳供给类政策,才是未来地产政策最重要的抓手。但前期政策执行更多依靠银行、地方国企的市场机构,后续需要政策性信贷、PSL扩容、房地产处置基金等准财政手段介入,或才能有效缓和地产风险,同时改善需求侧政策效果减弱的问题。相信政策能够有效对冲风险,保障经济平稳运行。

风险提示:稳增长政策不及预期,房地产流动性恢复不及预期,服务消费超预期走弱。

内容节选自申万宏源宏观研究报告:

《如何理解4.7%的GDP增速?——Q2 & 6 月经济数据点评》

证券分析师:屠强 贾东旭 王胜

发布日期:2024.07.15