欧日央行货币政策分化,劳动力市场是关键

全球宏观周报 · 第115期

王茂宇 宏观分析师

王胜博士宏观研究部负责人

申万宏源宏观

主要内容

周观点:欧日央行货币政策分化,劳动力市场是关键

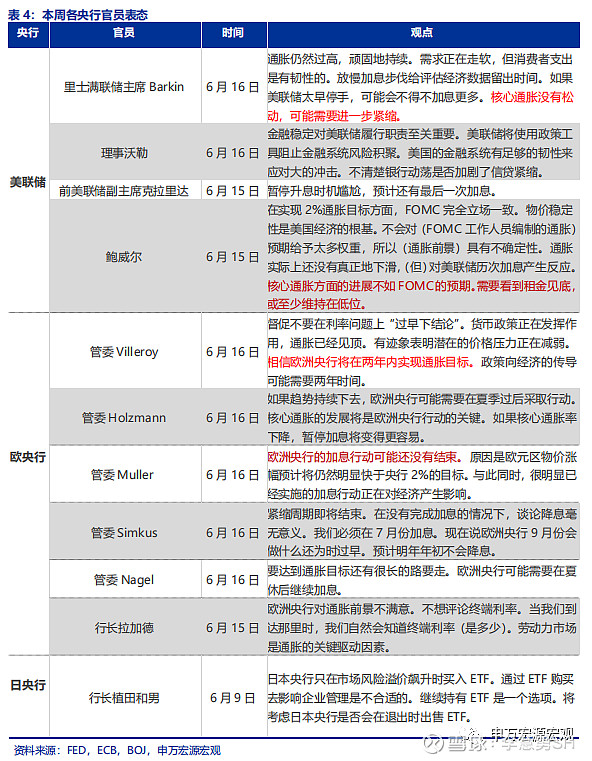

当地时间6月15日,欧央行6月议息会议将三大政策利率(主要再融资利率、隔夜存款利率、隔夜贷款利率)继续上调25BP至4.0%、3.50%、4.25%,拉加德表示7月将继续加息,不考虑停止加息。最新经济预测下修经济增速预测,但大幅上修通胀预测。此外,7月起,随着欧央行停止APP所有再投资操作,欧央行缩表速度将大幅提升。

欧央行加息不止,劳动力市场紧张是关键。欧央行下修经济预测,主因担忧信贷条件收紧影响,与美联储形成反差。美联储于2022年3月开始加息,而欧央行则于7月开始,但在上周的6月FOMC会议上美联储反而大幅上修经济预测,反观是开启加息较晚的欧央行在此次会议上更为担忧加息导致信贷条件收紧的影响,其背后可能反映的是欧洲企业更为依赖银行信贷的事实,美联储在最新公布的货币政策报告中指出,银行贷款在企业及家庭信贷结构中仅占1/3。所以,欧洲实体经济在面临持续加息的情况下是更为疲弱的。劳动力市场韧性使得欧央行大幅上修经济预测。欧央行对2023年核心HICP同比的上修幅度达到0.5个百分点,从衡量劳动力市场紧张程度的职位空缺来看,欧盟在疫情期间针对居民的财政补贴力度远不及美国,居民手中持有的超额储蓄规模并不大(需求),且欧元区劳动参与率受冲击并不如美国大(供给),但疫后却和美国一样出现职位空缺率大幅提升,或说明的是欧元区劳动力市场紧张更具备结构性错配特征。下修经济预测,上修通胀预测,但加息依然不止,凸显欧央行单一通胀目标。年内欧央行加息空间可能超市场预期。

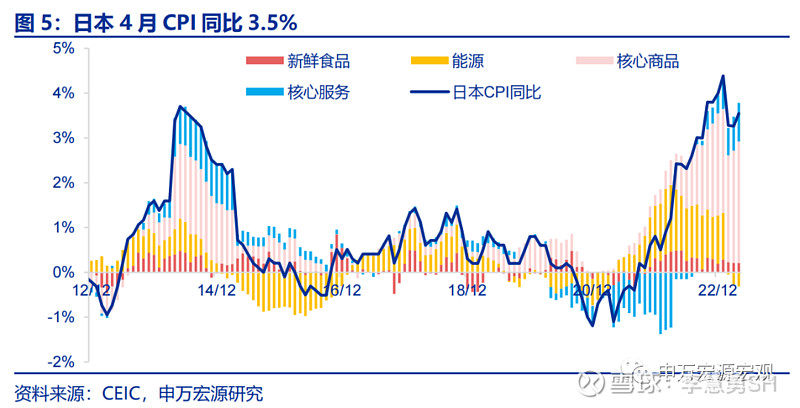

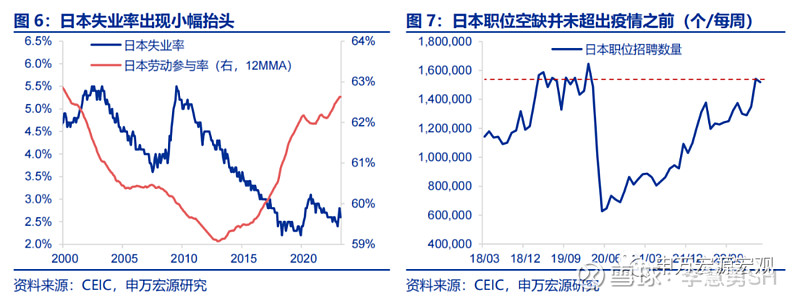

日央行按兵不动,市场调整预期落空。当地时间6月16日,日本央行公布6月货币政策决议,维持政策利率在-0.1%不变,收益率曲线控制政策不变,并没有如前期市场预期一般将在6月调整YCC政策。劳动力市场并未过热,日央行调整YCC或循序渐进。虽然日本目前通胀水平在3.5%,已经超过2%,但提出能源、食品之后,实际上核心商品通胀的上行幅度要比服务更大,这一点和欧元区通胀完全不同,而核心商品通胀受到外界影响更多,例如日元的疲弱。从职位空缺来看,和欧洲、美国不同,日本目前职位空缺甚至还未超过疫情之前的水平,劳动力市场紧张程度还较低,离日央行所期待的“需求”拉动的可持续通胀可能还有一段距离,我们预计日央行调整政策的进程可能循序渐进,特别是美联储即将于下半年停止加息后,日央行所面临的日元贬值压力也将得到小幅缓释。

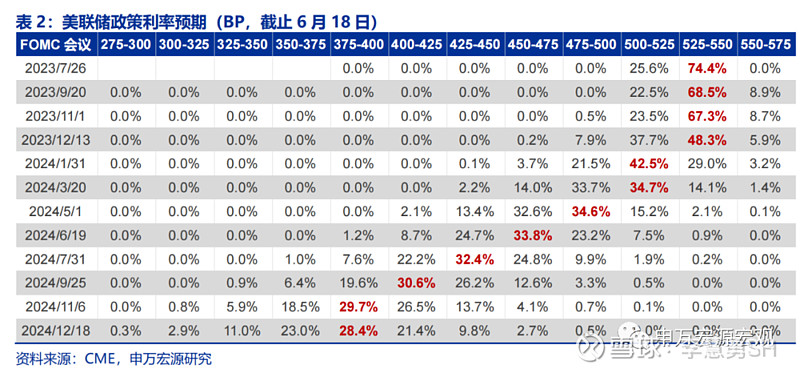

总结:美元指数下半年韧性可能较强。欧央行虽然紧缩预期较强,但由于经济受信贷紧缩影响已经开始体现,可能使得欧元依然难以主动提振,而日元在日央行行长表态并不急于调整YCC政策的情况下,也很难实现大幅升值,从而虽然美联储年末即将停止加息,但美元指数今年下半年韧性可能较强,目前市场预期美联储利率峰值在5.25-5.50%,并不认同美联储将把利率提升至5.6%,但我们在《泰勒规则指向美联储还有几次加息?-23H2&2024美联储货币政策展望》(2023.06.16)中提示美联储加息50BP的空间非常充足,一旦市场预期修复,则10Y美债利率、美元指数短期内可能再度反弹。

发达经济跟踪:5月美国PPI同比1.2%;新兴市场跟踪:阿根廷维持其基准利率不变;海外央行表态:美联储官员倾向于7月加息;海外央行动向:美联储总资产规模下降。

全球宏观日历:关注欧元区6月PMI。

风险提示:美联储紧缩超预期。

以下为正文

欧日央行货币政策分化,劳动力市场是关键

1.欧央行加息不止,劳动力市场紧张是关键

当地时间6月15日,欧央行6月议息会议将三大政策利率(主要再融资利率、隔夜存款利率、隔夜贷款利率)继续上调25BP至4.0%、3.50%、4.25%,拉加德表示7月将继续加息,不考虑停止加息。最新经济预测下修经济增速预测,但大幅上修通胀预测。此外,7月起,随着欧央行停止APP所有再投资操作,欧央行缩表速度将大幅提升。

欧央行下修经济预测,主因担忧信贷条件收紧影响,与美联储形成反差。经济方面,此次欧央行将2023、2024年实际GDP预测分别下修了0.1个百分点,主要由于担忧信贷条件收紧对于经济可能形成冲击,这一点和美联储形成明显反差。美联储于2022年3月开始加息,而欧央行则于7月开始,但在上周的6月FOMC会议上美联储反而大幅上修经济预测,反观是开启加息较晚的欧央行在此次会议上更为担忧加息导致信贷条件收紧的影响,其背后可能反映的是欧洲企业更为依赖银行信贷的事实,美联储在最新公布的货币政策报告中指出,银行贷款在企业及家庭信贷结构中仅占1/3。所以,欧洲实体经济在面临持续加息的情况下是更为疲弱的。

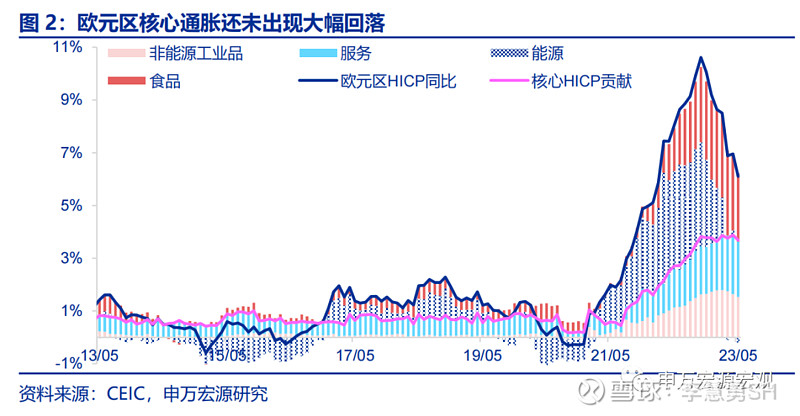

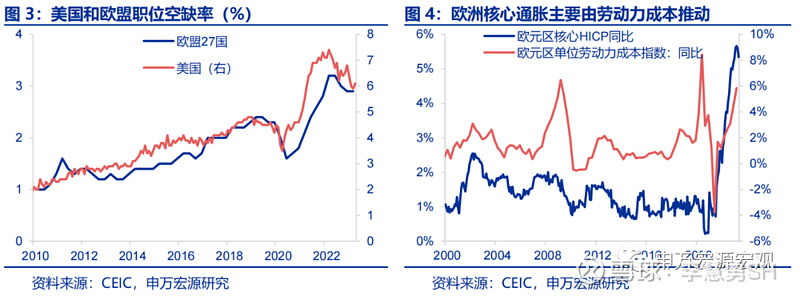

劳动力市场韧性使得欧央行大幅上修经济预测。同时,欧央行对通胀上修幅度更大,2023年核心HICP同比的上修幅度达到0.5个百分点,欧央行表示主要是由于劳动力市场韧性超出预期。从欧元区核心通胀中我们能观察到,截止5月,核心非能源工业品对整体HICP的同比贡献已经连续两个月回落,但核心服务的贡献依旧位于高位(2.1%),且高于商品贡献,所以的确劳动力成本是欧央行核心通胀主要推动力。从衡量劳动力市场紧张程度的职位空缺来看,欧盟在疫情期间针对居民的财政补贴力度远不及美国,居民手中持有的超额储蓄规模并不大(需求),且欧元区劳动参与率受冲击并不如美国大(供给),但疫后却和美国一样出现职位空缺率大幅提升,或说明的是欧元区劳动力市场紧张更具备结构性错配特征。

下修经济预测,上修通胀预测,但加息依然不止,凸显欧央行单一通胀目标。在下修经济预测,上修通胀预测的同时,欧央行对于7月给出的却是极为明确的继续加息信号,凸显欧央行锚定通胀的利率政策目标,年内欧央行加息空间可能超市场预期。

2.日央行按兵不动,市场调整预期落空

当地时间6月16日,日本央行公布6月货币政策决议,维持政策利率在-0.1%不变,收益率曲线控制政策不变,并没有如前期市场预期一般将在6月调整YCC政策。

劳动力市场并未过热,日央行调整YCC或循序渐进。日央行行长表示,超过2%的通胀预期未必导致政策调整,凸显更为稳健的政策取向,虽然日本目前通胀水平在3.5%,已经超过2%,但提出能源、食品之后,实际上核心商品通胀的上行幅度要比服务更大,这一点和欧元区通胀完全不同,而核心商品通胀受到外界影响更多,例如日元的疲弱。从职位空缺来看,和欧洲、美国不同,日本目前职位空缺甚至还未超过疫情之前的水平,劳动力市场紧张程度还较低,同时日本实际消费、实际薪资增速均在负区间,离日央行所期待的“需求”拉动的可持续通胀可能还有一段距离,我们预计日央行调整政策的进程可能循序渐进,特别是在美联储即将于下半年停止加息的情况下,日央行所面临的日元贬值压力也将得到小幅缓释。

3.总结:美元指数下半年韧性可能较强

根据上文分析,欧央行虽然紧缩预期较强,但由于经济受信贷紧缩影响已经开始体现,这点和美国不同,可能使得欧元依然难以主动提振,而日元在日央行行长表态并不急于调整YCC政策的情况下,也很难实现大幅升值,从而虽然美联储年末即将停止加息,但美元指数今年下半年韧性可能较强,目前市场预期美联储利率峰值在5.25-5.50%,并不认同美联储将把利率提升至5.6%,但我们在《泰勒规则指向美联储还有几次加息?-23H2&2024美联储货币政策展望》(2023.06.16)中提示美联储加息50BP的空间非常充足,一旦市场预期修复,则10Y美债利率、美元指数短期内可能再度反弹。

发达经济跟踪:5月美国PPI同比1.2%

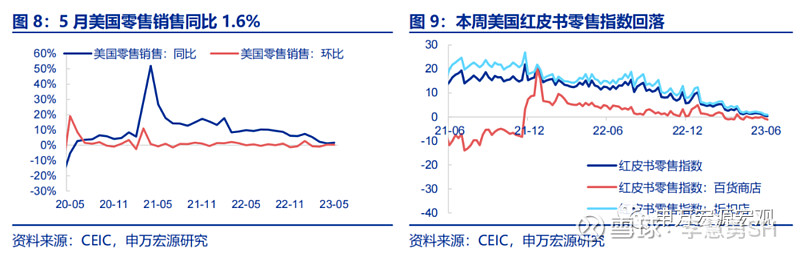

需求:5月美国零售销售小幅回升,同比1.6%,环比0.3%。本周红皮书零售指数回落至0.4%,主要受百货商店指数回落影响。

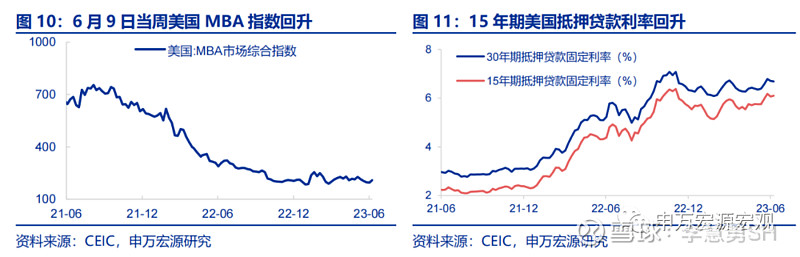

地产:截止6月9日当周,美国MBA市场指数回升至208.80。截止6月15日,美国15年期抵押贷款利率回升至6.10%

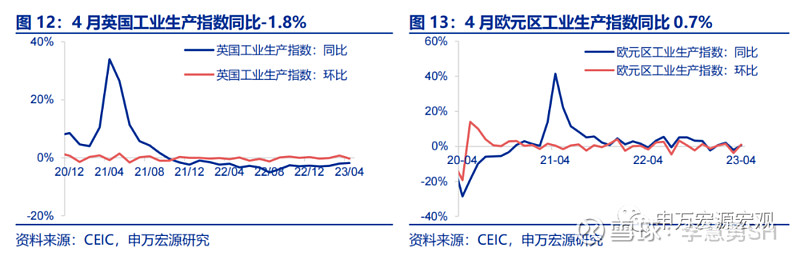

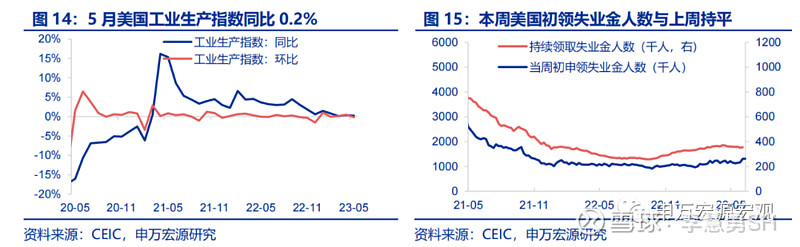

供给与就业:4月英国工业生产指数小幅回落,同比-1.8%,环比-0.3%。4月欧元区工业生产指数扭转跌势,同比0.7%,环比1.1%。5月美国工业生产指数同比0.2%小幅回升,但环比-0.2%。本周美国初领失业金人数与基本持平,为26.2万人。

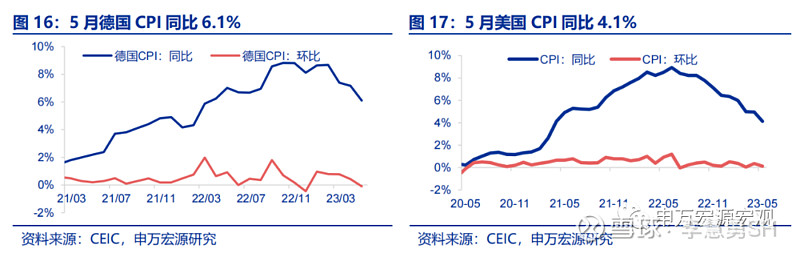

CPI通胀:5月德国CPI同比6.1%,环比-0.1%。5月美国CPI同比4.1%,环比0.1%,低于市场预期。

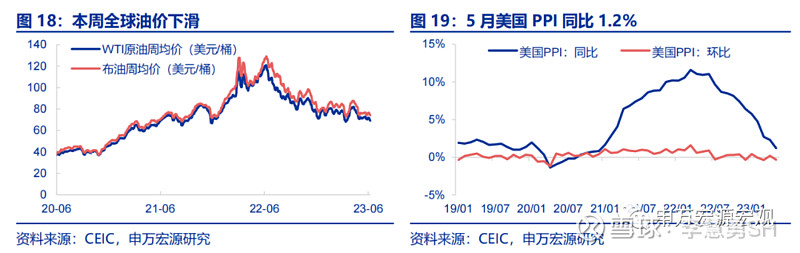

油价和PPI:截止6月16日,布伦特油价(周均价)较上周下滑至74.12美元/桶。5月美国PPI同比1.2%,环比-0.3%,低于预期,为2020年底以来最小增幅。

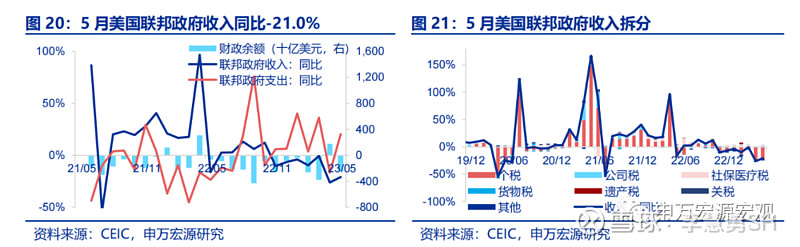

海外财政:5月美国联邦政府收入同比-21.0%,支出同比20.3%,财政余额下滑至-2403.5亿美元。其中收入下降主要受个税拖累,个税收入同比-21.3%。

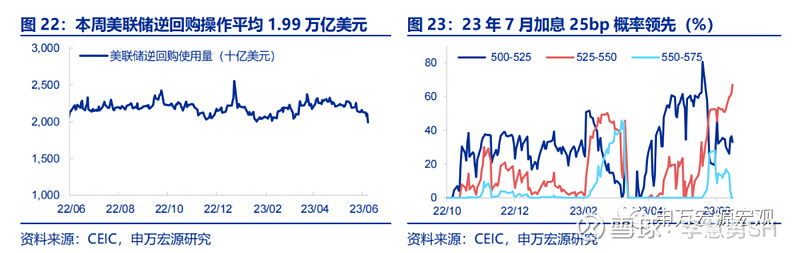

货币操作:截至6月16日,本周美联储逆回购操作平均1.99万亿美元。本周市场预计美联储7月加息25bp概率领先(74.4%)。

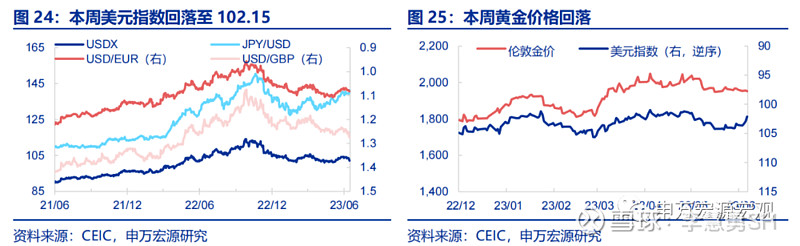

汇率利率黄金:截止6月15日,黄金价格较上周小幅回落至1959.7美元/盎司,美元指数回落至102.15。

新兴市场跟踪:本周阿根廷维持其基准利率不变

本周阿根廷央行宣布将基准利率维持在97%不变,使其借贷成本维持在历史新高。

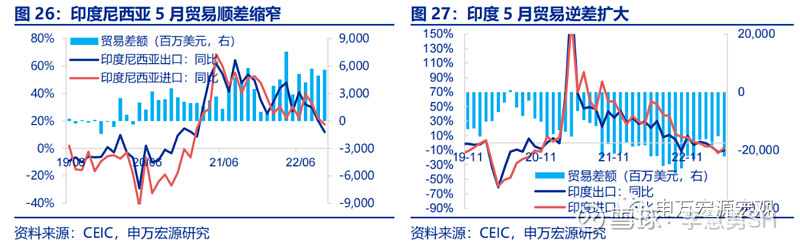

印度尼西亚5月贸易顺差缩窄,印度5月贸易逆差扩大。5月印度尼西亚进出口额俱上行,但进口额上行幅度大于出口量,导致贸易顺差缩窄至4.4亿美元,出口同比1.0%,进口同比14.4%。5月印度贸易逆差扩大至-221.2亿美元,进出口同比分别为-10.3%和-6.6%。

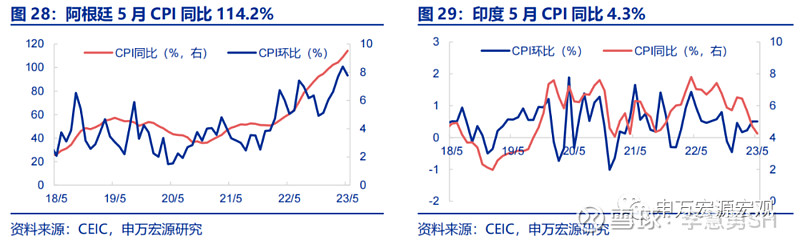

2023年5月阿根廷CPI同比114.2%,印度CPI同比4.3%。2023年5月阿根廷CPI同比114.2%,环比7.8%,通胀低于预期。印度CPI同比4.3%,环比0.5%。

海外央行官员表态:美联储倾向于7月加息

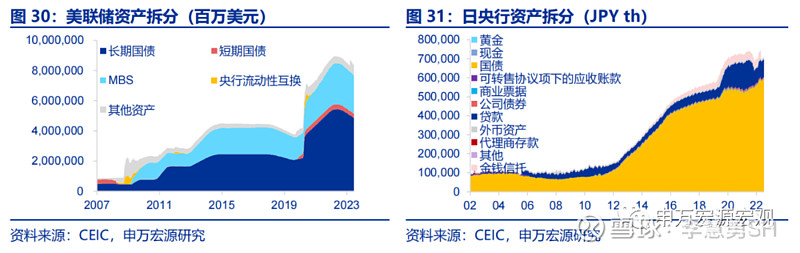

海外央行动向:美联储总资产规模下降

截止6月14日,美联储总资产较上周下降10.0亿美元。截止6月9日,欧央行总资产较上周增加16.8亿欧元。截止6月10日,日央行总资产为744.1万亿日元,较上周减少1.4万亿日元。截止6月14日,英央行总资产为1.02万亿英镑,较上期缩减5.1亿英镑。

全球宏观日历:关注欧元区6月PMI

内容节选自申万宏源宏观研究报告:

《欧日央行货币政策分化,劳动力市场是关键——全球宏观周报·第115期》

证券分析师:王茂宇王胜

发布日期:2023.06.18