PPI:增产保供、预期转向的“时间差”

通胀数据简析(21.07)

秦泰 博士 首席宏观分析师

屠强 宏观分析师

申万宏源宏观

主要内容

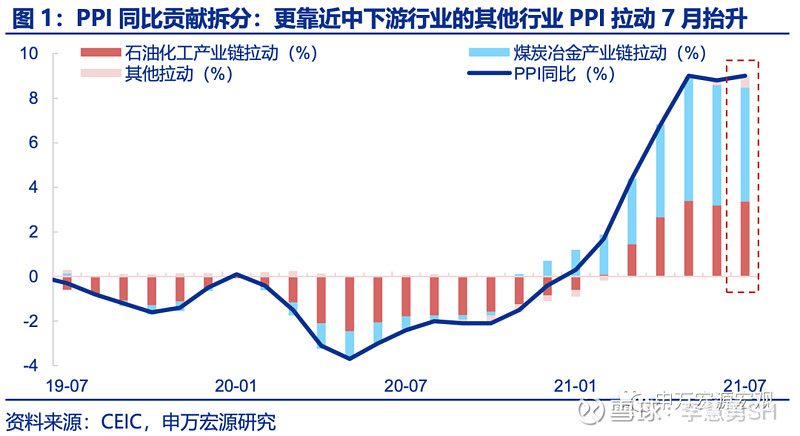

7月PPI同比再度上升0.2个百分点至9.0%,超出我们此前预期(8.5%),主因增产保供、预期转向存在“时间差”。且PPI向CPI强传导强化,翘尾因素明显走弱背景下CPI仅小幅回落0.1个百分点至1.0%。

两大“时间差”推动了7月PPI的再度上行:其一是煤炭钢铁等保供稳价措施见效尚需时日;其二是油价传导时滞,7月PPI中体现的仍主要是6月底的油价高位水平。7月PPI超预期原因有二。1)近期增产保供政策见效尚需时日,煤炭开采及洗选业环比涨幅(6.6%,以下均为环比)仍然偏强,黑色金属冶炼及压延(-0.2%)仅小幅下跌;煤炭冶金产业链中下游价格上涨的情况也进一步扩散,计算机通信和其他电子设备(0.6%)环比亦明显走高。2)前期全球市场对原油需求改善程度预期过于乐观,加之OPEC+增产方案一度难产,油价至6月持续上行,滞后传导至7月PPI之中。

PPI向制成品消费品CPI的传导进一步强化,CPI工业制成品同比涨幅连续6个月扩大,但受食品拖累,总体CPI涨幅仍然较小,符合预期。尽管7月消费品CPI在食品的拖累下再度回落0.5个百分点至0.6%,但剔除掉食品后的消费品通胀连续5个月上行,我们测算的工业制成品CPI同比已经从1月的-0.2%上行至7月的1.4%,其中7月单月上行达到0.2个百分点。而交通工具用燃料CPI同比在基数走高的背景下仍上升1.1个百分点至24.7%。考虑到当前PPI内部行业间自上游向下游传导也在进一步扩散,预计三季度PPI向CPI消费品的传导仍将持续,下半年国内耐用消费品需求的通胀抑制效应仍需重视。

CPI服务价格回升,反映出5月底至6月初广东散发疫情过后服务消费一度明显改善,但近期多地疫情散发再度冲击服务消费,在CPI数据中的表现可能递延至8月。在6月受国内广东等地区散发疫情而明显走弱的服务价格,7月环比0.6%重新回到季节性规律之中。其中除房租外的其他服务(环比0.8%)由6月的负增长回归正常。但近期的本土疫情涉及范围广、传播链不止一条、并已触发多省防控措施明显收紧,实质上已超过5月下旬的广东本土疫情,已经构成今年以来仅次于年初石家庄等地的强疫情反复。预计8月服务价格或再次面临短期下行的风险。

展望未来,一方面全球市场正在集中修正原油供需关系预期,油价近期下跌较深且可能持续;另一方面国内增产保供措施或逐步显现效果,钢铁煤炭价格预期或趋回落,7月PPI走高之后,预计逐步进入下行趋势之中。近期全球疫情再度复杂化,发达国家新增确诊病例大规模反扑,流行变种毒株也趋于复杂,全球市场近期集中重新审视下半年服务消费和原油需求恢复不及预期的可能性,叠加7月OPEC+月会数度推迟后终于达成增产路线图,原油价格7月下旬以来已经连续大幅下跌,预计8月开始对我国PPI的传导压力有所减弱。另一方面,7.30政治局会议传达出鲜明的纠正运动式“减碳”导向,钢铁、煤炭增产保供政策近日再度加码,预计后续市场对于国内定价的大宗商品价格预期也有望重归理性。我们仍预计8-12月我国PPI同比增速逐步回落,四季度回落或有加速。但在PPI回落的过程中,向CPI耐用消费品的传导仍可能持续对消费升级路径形成压抑。

以下为正文

7月PPI同比再度上升0.2个百分点至9.0%,超出我们此前预期(8.5%),主因增产保供、预期转向存在“时间差”。且PPI向CPI传导强化,翘尾因素明显走弱背景下CPI仅小幅回落0.1个百分点至1.0%。

一、两大“时间差”推动了7月PPI的再度上行:其一是煤炭钢铁等保供稳价措施见效尚需时日;其二是油价传导时滞,7月PPI中体现的仍主要是6月底的油价高位水平。

7月PPI环比0.5%,同比再度上行0.2个百分点至9.0%。超预期主要来自二个方面。1)近期增产保供政策见效尚需时日,煤炭开采及洗选业环比涨幅(6.6%,以下均为环比)仍然偏强,黑色金属冶炼及压延(-0.2%)仅小幅下跌;煤炭冶金产业链中下游价格上涨的情况也进一步扩散,PPI中权重最高计算机通信和其他电子设备(0.6%)环比亦明显走高。2)前期全球市场对原油需求改善程度预期过于乐观,加之OPEC+增产方案一度难产,油价至6月持续上行,滞后传导至7月PPI之中。7月中下旬以来油价已有所回落,但7月石油开采(5.9%)、石油加工(2.6%)仍然偏强,化学原料制品(0.8%)、化学纤维(1.8%)也有所上行。

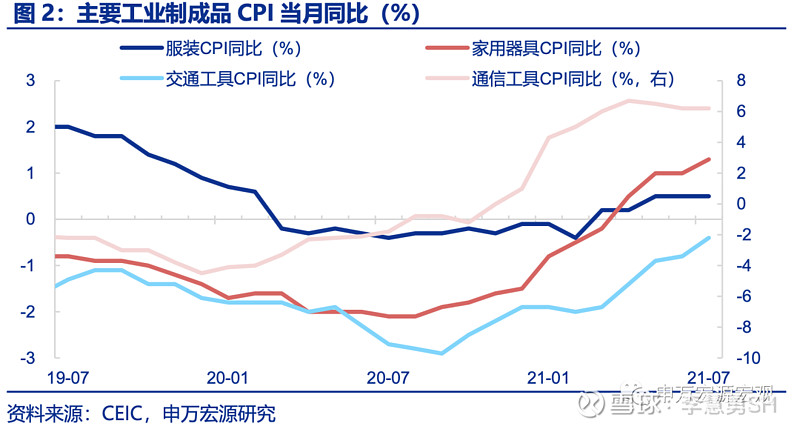

二、PPI向制成品消费品CPI的传导进一步强化,CPI工业制成品同比涨幅连续6个月扩大,但受食品拖累,总体CPI涨幅仍然较小,符合预期。

二、PPI向制成品消费品CPI的传导进一步强化,CPI工业制成品同比涨幅连续6个月扩大,但受食品拖累,总体CPI涨幅仍然较小,符合预期。

尽管7月消费品CPI在食品的拖累下再度回落0.5个百分点至0.6%,但剔除掉食品后的消费品通胀连续5个月上行,我们测算的工业制成品CPI同比已经从1月的-0.2%上行至7月的1.4%,其中7月单月上行达到0.2个百分点,其中,交通工具(-0.4%)、家用器具(1.3%)分别上升0.4、0.3个百分点。而交通工具用燃料CPI同比在基数走高的背景下仍上升1.1个百分点至24.7%。考虑到当前PPI内部行业间自上游向下游传导也在进一步扩散,预计三季度PPI向CPI消费品的传导仍将持续,下半年国内耐用消费品需求的通胀抑制效应仍需重视。

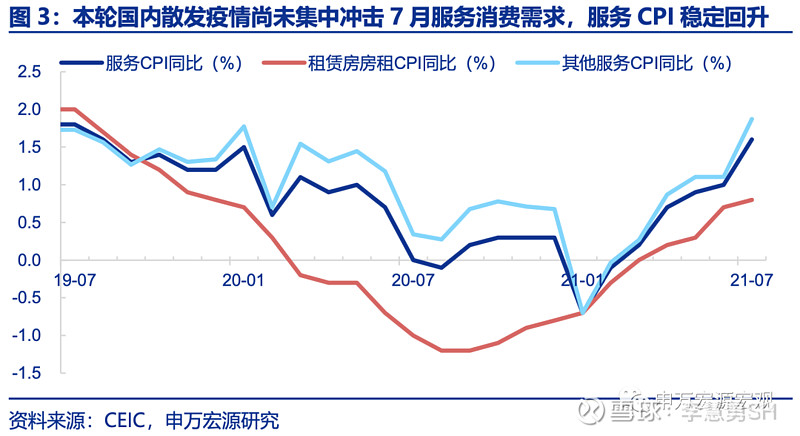

三、CPI服务价格回升,反映出5月底至6月初广东散发疫情过后服务消费一度明显改善,但近期多地疫情散发再度冲击服务消费,在CPI数据中的表现可能递延至8月。

三、CPI服务价格回升,反映出5月底至6月初广东散发疫情过后服务消费一度明显改善,但近期多地疫情散发再度冲击服务消费,在CPI数据中的表现可能递延至8月。

在6月受国内广东等地区散发疫情而明显走弱的服务价格,7月环比0.6%重新回到季节性规律中。其中,其他服务(环比0.8%)由6月的负增长回归正常,租赁房房租(环比0.1%)也基本处于往年同期水平。但是,这一轮本土疫情涉及范围广、传播链不止一条、并已触发多省防控措施明显收紧,实质上已超过5月下旬的广东本土疫情,已经构成今年以来仅次于年初石家庄等地的强疫情反复。预计8月服务价格或再次面临短期下行的风险。

四、展望未来,一方面全球市场正在集中修正原油供需关系预期,油价近期下跌较深且可能持续;另一方面国内增产保供措施或逐步显现效果,钢铁煤炭价格预期或趋回落,7月PPI走高之后,预计逐步进入下行趋势之中。

四、展望未来,一方面全球市场正在集中修正原油供需关系预期,油价近期下跌较深且可能持续;另一方面国内增产保供措施或逐步显现效果,钢铁煤炭价格预期或趋回落,7月PPI走高之后,预计逐步进入下行趋势之中。

近期全球疫情再度复杂化,发达国家新增确诊病例大规模反扑,流行变种毒株也趋于复杂,全球市场近期集中重新审视下半年服务消费和原油需求恢复不及预期的可能性,叠加7月OPEC+月会数度推迟后终于达成增产路线图,原油价格7月下旬以来已经连续大幅下跌,预计8月开始对我国PPI的传导压力有所减弱。另一方面,7.30政治局会议传达出鲜明的纠正运动式“减碳”导向,钢铁、煤炭增产保供政策近日再度加码,预计后续市场对于国内定价的大宗商品价格预期也有望重归理性。我们仍预计8-12月我国PPI同比增速逐步回落,四季度回落或有加速。但在PPI回落的过程中,向CPI耐用消费品的传导仍可能持续对消费升级路径形成压抑。

内容节选自申万宏源宏观研究报告:

《PPI:增产保供、预期转向的“时间差”——通胀数据简析(21.07)》

证券分析师:秦泰 / 屠强

发布日期:2021.08.09